一、大家慧选2026适合45岁女性买吗?趸交100万养老规划可行吗?

李姐今年45岁,在一家外企做行政主管,女儿刚上大学,房贷还剩两年就结清了。手头攒下了一笔闲钱,大概100万左右,她一直在琢磨一件事:这笔钱放在哪里比较安心?

股票基金波动太大,她心脏受不了;房产已经不打算再添了;当前市场环境下,她想找一种安全稳健的资产配置方式,既能保住已交保费,又能在自己退休后多一份收入来源。朋友给她推荐了大家慧选2026,她最关心的问题就是——这款产品到底好不好?45岁买来得及吗?趸交100万,55岁开始领钱,每年能领多少?

带着李姐的这些疑问,我们今天就从人群匹配的角度,来认真聊聊大家慧选2026好不好。

先简单交代一下这款产品的背景。大家慧选2026的全称是"大家养老大锦之家(畅盈版)养老年金保险(分红型)",由大家养老保险股份有限公司承保,属于分红型养老年金保险,预定利率1.75%。它的核心逻辑是:固定年金领取加上分红收益,再配合"双交清增额"机制,让领取金额随着时间推移越领越多。

对于45岁女性来说,这款产品的投保条件是比较友好的。被保险人年龄覆盖出生满7天到80周岁,女性可选55周岁或58周岁开始领取养老年金。45岁投保、55岁起领,中间有10年的积累期,时间不算短也不算长,刚好适合那些临近退休、想提前锁定一份养老现金流的人群。

交费方式方面,大家慧选2026支持趸交、3年交、4年交、5年交、6年交五种。像李姐这样手里有一笔整钱、不想分期折腾的,趸交100万是最直接的选择。趸交最低5000元起,期交最低2000元起,门槛并不高。而且这款产品无需健康告知、无需体检,1到6类职业都能投保,投保流程非常简便。犹豫期15天,期间退保可以拿回全部已交保费。

再来看看保障责任。大家慧选2026提供三项核心保障:

**

(1)养老年金:终身领取

**

从约定的领取年龄起,被保险人可以一直领到保险期间届满。选择年领的,每年按基本保险金额的100%给付;选择月领的,每月按基本保险金额的8.40%给付。活多久领多久,只要人还在,钱就不断。

**

(2)身故保险金:已交保费与现金价值取大

**

如果被保险人在保障期间内身故,保险公司按累计已交保费和现金价值两者中的较大者给付身故保险金。简单说,投入的已交保费不会因为意外情况而"打水漂"。

**

(3)关爱金:106岁额外返还保费

**

如果被保险人存活到106周岁,保险公司额外给付累计已交保费100%的关爱金,相当于把已交保费再返还一次。

另外,大家慧选2026的责任免除只有3条,都是比较极端的情形(故意杀害、故意犯罪、两年内自杀),日常疾病、意外都不受影响,条款相当宽松。

对于45岁的李姐来说,趸交100万、55岁起领,这个方案在条款层面是完全可行的,投保年龄和领取年龄的搭配也比较合理。

二、大家慧选2026好不好?保证利益vs分红利益,哪种更值得关注?

聊完条款,我们再来回答一个更核心的问题:大家慧选2026好不好?很多朋友在了解这款产品的时候,最纠结的一点就是——保证利益和分红利益到底该怎么看?分红那部分靠谱吗?

这个问题确实值得掰开了说。

先说保证利益。所谓保证利益,就是写进合同里、白纸黑字确定能给到的部分,跟保险公司的经营状况无关。大家慧选2026的保证利益长期IRR约为1.659%。这个数字看起来不算高,但要注意,保证利益是"打底"的收益,不管市场环境怎么变,这笔钱是确定拿得到的。在当前市场环境下,确定性本身就是一种价值。

再说分红利益。大家慧选2026属于现金分红型产品,红利来源为利差益和死差益。分红演示利率上限为3.9%(2026年6月30日后将下调至3.5%)。如果分红实现率达到100%,再配合交清增额,长期IRR可以突破3%,年化单利长期超过6%。

这里需要解释一下"交清增额"这个关键机制。交清增额的意思是,把原本应该领取的年金或红利不拿出来,而是转为购买额外的保险金额,让保额变大。大家慧选2026支持"双交清增额"——年金和红利可以同时滚入保额,实现双重复利增长。持有时间越长,基本保险金额越大,未来每年能领到的钱也就越多。

以45岁女性趸交100万为例,选择交清增额后,55岁首年年领25,600元,到80岁时年领增长到45,615元,增幅达到78%。这个增长幅度相当可观,原因就是每年的年金和红利都滚入了保额,产生了复利效应。

当然,分红部分属于非保证利益。演示收益是基于100%分红实现率测算的,实际情况中,分红收益率可能为0。所以看待分红利益要保持理性——把它当作一种"可能的加分项",而不是"确定能拿到手"的收益。

那分红的实际兑现情况怎么样呢?这就要看承保公司的实力了。

大家慧选2026的承保方大家养老保险股份有限公司,注册资本33亿元,成立于2013年12月31日,隶属于大家保险集团。股东方面,中国保险保障基金持股98.23%,上汽集团和中国石化参股,三家股东全部为国资背景,100%纯国资。这种股东结构在保险行业里相当少见,相当于国家队的底色。

从经营数据来看,大家保险集团2025年原保费收入近1500亿元,规模稳居行业头部。偿付能力方面,2026年一季度最新综合偿付能力充足率为281.22%,远超监管100%的最低要求。最新风险综合评级为BBB类。

投资收益率是衡量一家保险公司分红能力的重要指标。大家养老2025年财务投资收益率为5.05%,综合投资收益率为4.40%,近三年平均综合投资收益率为4.00%,2015至2025年平均综合投资收益率达到5.44%。长期稳定且较高的投资收益率,为分红提供了扎实的利润基础。

更值得关注的是,2025年大家养老全部产品的分红实现率均达到100%。也就是说,去年买过大家养老分红险的客户,承诺的分红全部兑现了。这个数据至少说明,在过往表现上,大家的分红兑现能力是经得起检验的。

从客户体验的角度来看,大家慧选2026还有一些实用的保单权益。减保方面,合同生效满5年后,每年可以申请减保取出不超过已交保费20%的现金价值。保单贷款方面,最高可贷现金价值的80%,每次贷款期限最长6个月,适合短期资金周转。终身保有现金价值这一点也很重要——不管领了多少年年金,保单里始终有一笔可以动用的资产。

另外,如果总保费达到120万,还可以对接大家保险的城心养老社区。总保费达到25万,可以享受旅居疗养社区7到9折的优惠。对于有养老社区需求的朋友来说,这是一个不错的增值权益。

综合来看,大家慧选2026好不好?从保证利益看,它提供了一个确定性的养老底仓;从分红利益看,在承保公司过往投资表现和分红实现率的支撑下,有较大的增长潜力;从灵活性看,终身现金价值、减保、保单贷款等权益兼顾了长期规划和短期应急。对于追求安全稳健、希望退休后有一份递增收入的人群来说,这款产品值得关注。

三、大家慧选2026人群匹配:除了45岁女性,还有哪些人适合买?

前面我们一直在拿45岁女性举例,但大家慧选2026的适用人群远不止这一类。从产品设计和投保规则来看,以下几类人群都值得考虑。

**临近退休的中高收入人群**

像李姐这样45到55岁、手头有一定积蓄、即将或已经退休的人群,是大家慧选2026最核心的目标客群。这个年龄段的人往往子女已经独立或即将独立,房贷压力减轻,手里有一笔可支配的资金。趸交或短期交费,配合55岁或60岁起领,可以在退休后很快开始领取年金,补充养老金缺口。尤其是选择交清增额后,领取金额逐年递增,能够一定程度上应对长寿带来的资金压力。

**有长期资金规划需求的年轻群体**

30到40岁的年轻人,虽然距离退休还有二十年左右,但如果有闲钱想做长期规划,大家慧选2026同样适合。以30岁女性趸交100万、55岁起领为例,55岁首年年领48,790元,到80岁年领增长到79,454元,增幅63%。80岁时生存总利益达到393.6万元,是已交保费的3.9倍。时间越长,交清增额带来的复利效应越明显。年轻投保的优势就在于"时间站在你这边"。

**为父母规划养老的子女**

大家慧选2026的被保险人年龄上限达到80周岁,这在养老年金险中相当少见。如果父母年龄在60到75岁之间,子女可以用趸交的方式为父母投保,让父母从约定年龄开始领取年金,改善退休生活品质。男性投保时满59岁、女性投保时满54岁的,合同生效满一年后的首个保单年生效对应日即可开始领取,不用等太久。

**看中养老社区权益的人群**

如果总保费能达到120万,就可以锁定大家保险城心养老社区的入住资格。对于有高品质养老需求、希望提前锁定养老资源的人来说,这个权益很有吸引力。

**身体条件受限、买不了常规保险的人群**

大家慧选2026无需健康告知、无需体检,有高血压、糖尿病等慢性病的朋友,或者之前住过院、做过手术的人群,都可以正常投保。职业方面接受1到6类职业,覆盖面很广。对于因为身体原因被其他保险产品拒保的人来说,大家慧选2026提供了一个可行的选择。

当然,也需要提醒一点:这款产品适合长期持有,前期现金价值不高,短期内退保可能会有损失。如果您在未来三五年内有明确的资金使用需求,建议谨慎考虑投保金额,或者选择期交方式来分散资金压力。

四、大家慧选2026利益演示案例

聊了这么多,我们还是用具体数字来说话。以下案例均基于分红实现率100%、选择交清增额、女性55周岁开始领取的假设条件。需要提醒的是,以下演示数据包含非保证的分红部分,分红收益可能为0,实际收益以保险公司每年公布的分红实现率为准。

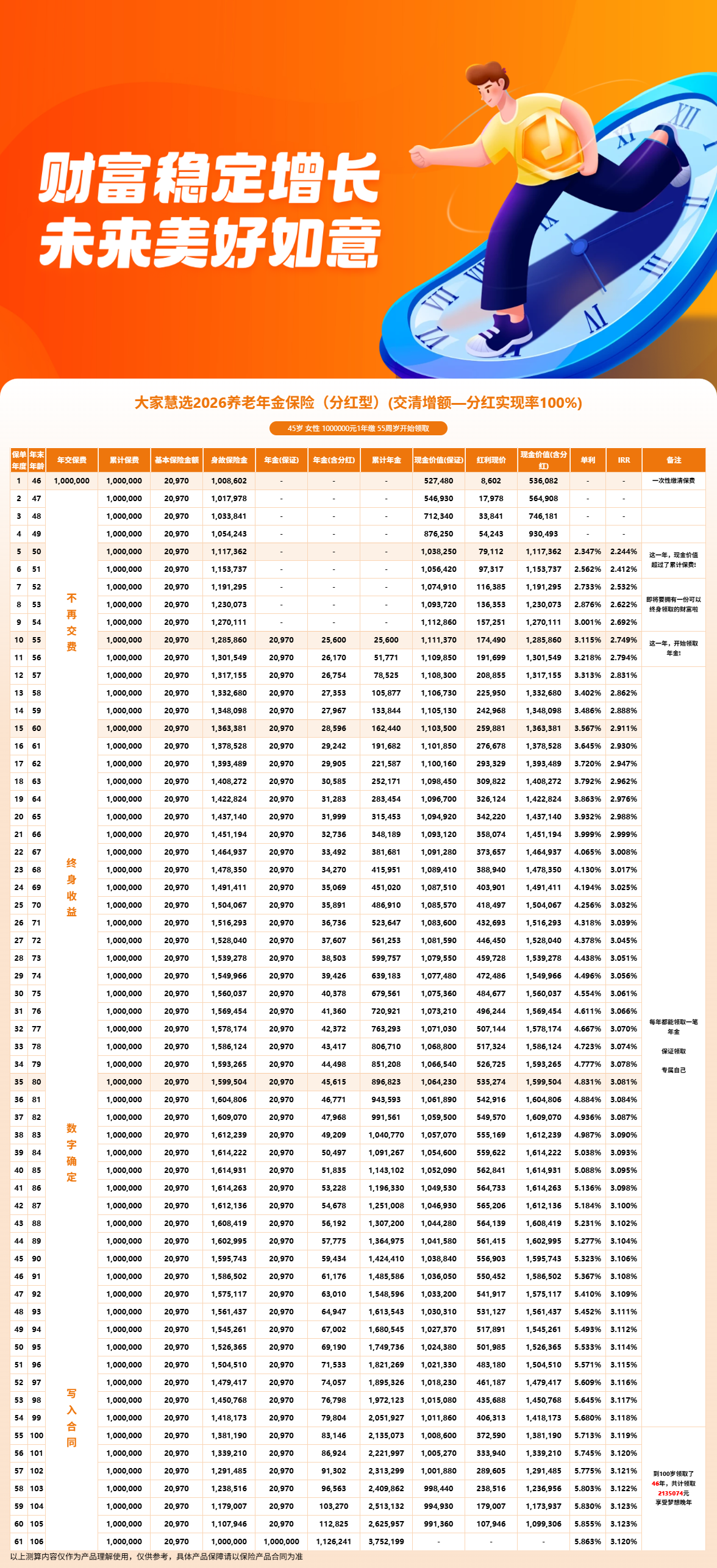

案例一:45岁女性,趸交100万元,55周岁领取

这位45岁的女性一次性投入100万元,基本保险金额为20,970元。

保单第5年末(50岁时),生存总利益达到111.7万元,超过已交保费实现资金回笼。

从55岁开始领取养老年金,首年年领25,600元。由于选择了交清增额,年金逐年递增——到60岁年领28,596元,70岁年领35,891元,80岁年领45,615元,相比首年增长了78%。

80岁时,累计领取年金约89.7万元,现金价值约160万元,生存总利益达到249.6万元,是已交保费的2.5倍。如果持续领取到105岁,生存总利益可达372.5万元。

案例二:30岁女性,趸交100万元,55周岁领取

同样是趸交100万元,30岁投保的基本保险金额为30,830元,比45岁投保高出不少。原因在于积累期更长,保额空间更大。

保单第5年末同样资金回笼,生存总利益111.7万元。

55岁首年年领48,790元,到80岁时年领增长至79,454元,增幅63%。80岁时生存总利益为393.6万元,是已交保费的3.9倍。如果持续领取到105岁,生存总利益可达554.3万元。

对比两个案例,同样是趸交100万元,30岁投保到80岁时生存总利益为393.6万元,45岁投保为249.6万元,差距约144万元。这充分说明了早投保、长期持有的优势——时间越长,交清增额带来的复利效应越显著。

案例三:40岁女性,4年交,年交10万元(总投入40万元),55周岁领取

对于不想一次性拿出大额资金的朋友,期交方案同样可行。这位40岁女性选择4年交、每年交10万元,总共投入40万元,基本保险金额为8,914元。

保单第5年末资金回笼。55岁开始每年领取养老年金8,914元。到80岁时,累计领取年金约23.2万元,现金价值约43.6万元,生存总利益约66.8万元。106岁满期含关爱金累计领取85.5万元。

期交方案的优势在于资金压力分散,适合希望通过逐年积累来规划养老的朋友。

综合三个案例来看,大家慧选2026在趸交方案下配合交清增额,长期收益增长比较明显;期交方案虽然年金固定不变,但门槛更低、资金压力更小,适合不同预算和不同规划周期的人群。

五、大家慧选2026好不好?写在最后

回到文章开头李姐的问题——大家慧选2026好不好?

从条款设计来看,终身养老年金、身故保险金、106岁关爱金三项核心保障,责任免除仅3条,条款简洁友好。双交清增额机制让领取金额逐年递增,持有时间越长效果越明显。

从承保公司来看,大家养老保险100%纯国资背景,中国保险保障基金绝对控股,综合偿付能力充足率281.22%,2025年分红实现率全部100%达成,公司实力和分红兑现能力都有扎实的数据支撑。

从人群匹配来看,无论是临近退休的中年人、有长期规划的年轻人、为父母投保的子女,还是看中养老社区权益或有健康限制的人群,都能在大家慧选2026中找到适合自己的投保方案。

需要理性看待的是,分红部分属于非保证利益,演示收益不等于实际收益,分红金额会因保险公司每年的实际经营情况而有所不同。另外,这款产品适合长期持有,前期退保可能会有损失,建议用闲钱投保。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!