买分红型年金险,选大保险公司还是小保险公司?这是很多消费者纠结的问题。快享福5号(领多多年金保险·分红型)的承保公司是新华保险,属于"老七家"之一。大保司的产品真的更安心吗?今天我们就从"品牌背书"的角度,客观分析新华保险的实力,以及大保司对分红险的影响。

一、快享福5号承保公司实力如何?新华保险背景一文看懂

新华保险成立于1996年,是国内寿险行业的"老七家"之一,也是A+H股双上市的保险公司。

核心数据:

注册资本:31.20亿元

总资产:1.90万亿元

股东背景:中央汇金投资有限责任公司(国家队)、中国宝武钢铁集团有限公司等

偿付能力充足率:综合偿付能力充足率210.47%,核心偿付能力充足率135.11%

风险综合评级:A级

近10年平均总投资收益率:5.13%

2025年总投资收益率:6.6%

从数据上看,新华保险的偿付能力充足,风险评级良好,投资收益率在行业中也处于较好水平。作为中央汇金控股的保险公司,其股东背景和资金实力都比较雄厚。

二、大保司分红险更稳吗?偿付能力、投资收益率对分红的影响

分红险的红利来源于保险公司的可分配盈余,而可分配盈余主要取决于保险公司的投资收益和经营状况。因此,保险公司的投资能力和财务稳健性,直接影响分红险的实际分红水平。

偿付能力的影响:

偿付能力充足率越高,说明保险公司资本越充裕,抗风险能力越强。新华保险综合偿付能力充足率210.47%,远高于监管要求的100%,财务稳健性较好。

投资收益率的影响:

新华保险近10年平均总投资收益率5.13%,2025年总投资收益率6.6%。较高的投资收益率意味着保险公司有更多的可分配盈余,分红的基础更扎实。

分红实现率的表现:

据公开信息,新华保险近5年平均分红实现率约156.1%,高于100%的演示假设。这意味着历史实际分红水平高于演示数据,但过往业绩不代表未来表现。

大保司 vs 小保司:

大保司的优势在于:资金规模大,投资渠道广,抗风险能力强,分红稳定性相对较高。

小保司的优势在于:产品灵活性更高,某些创新型产品收益可能更有竞争力。

对于分红型年金险这种长期持有产品,大保司的稳健性可能更适合追求稳定收益的投资者。

三、快享福5号利益演示:选大保司,长期持有底气从哪来?

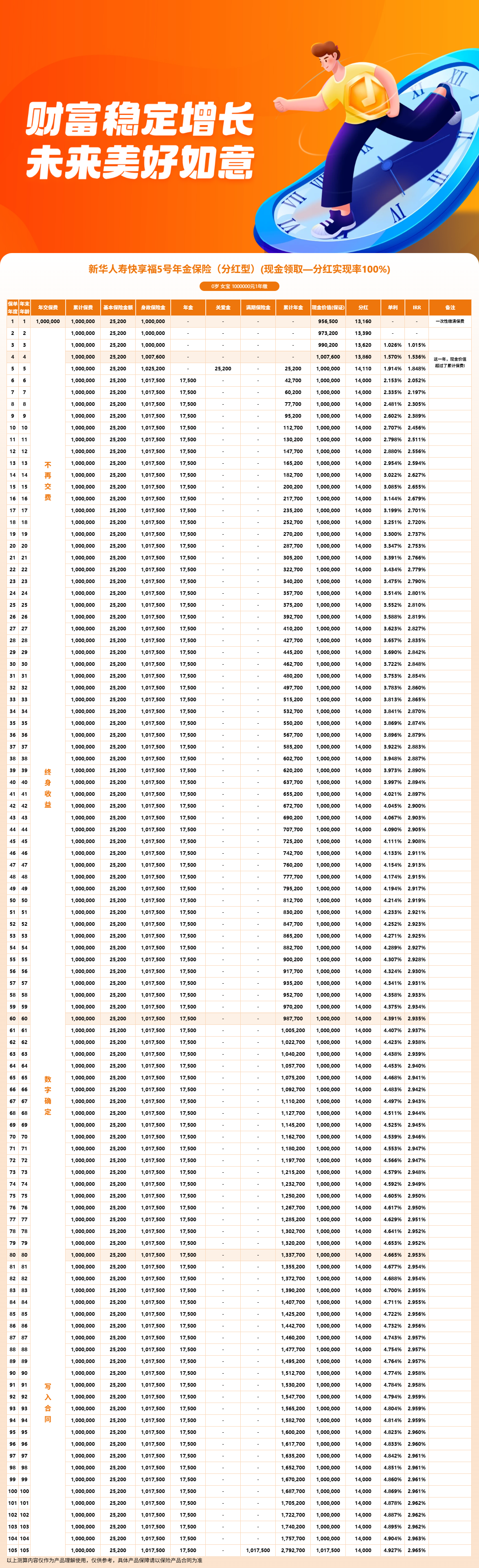

最后通过利益演示案例,来看看选择大保司产品的长期收益表现。以下数据来自利益演示表,按分红实现率100%测算。

30岁女性趸交100万元:

第1年(31岁),现金价值1,007,600元,当年分红14,000元。

第4年(34岁),现金价值1,007,600元,超过保费实现保证资金回笼。累计分红约54,270元,生存总收益1,061,630元,IRR约1.536%。

第5年(35岁),领取关爱金25,200元。累计分红约68,380元,生存总收益1,093,340元,IRR约1.848%。

第6年起每年领取固定年金17,500元,加上分红约14,000元,每年合计约31,500元。

第10年(40岁),累计年金112,700元,累计分红约138,140元,生存总收益1,250,840元,IRR约2.456%。

第20年(50岁),累计年金287,700元,累计分红约278,140元,生存总收益1,565,840元,IRR约2.753%。

第30年(60岁),累计年金462,700元,累计分红约418,140元,生存总收益1,880,840元,IRR约2.848%。

满期(105岁),累计年金约226.77万元,满期生存金约101.75万元,累计分红约105.00万元,生存总收益约331.58万元,IRR约2.956%。

从这个案例可以看出,30岁女性趸交100万,选择新华保险这样的大保司,长期持有的收益表现相对稳定。固定年金写入合同,不受市场波动影响;分红部分虽然不确定,但大保司的投资能力和财务稳健性为分红提供了一定的保障。

四、快享福5号购买建议总结

综合来看,快享福5号作为新华保险推出的分红型年金险,具有以下特点:

大保司背书:新华保险"老七家"之一,中央汇金控股,偿付能力充足,财务稳健。

产品结构设计合理:固定年金1.75%顶格给付,资金回笼快(趸交第4年),终身领取。

分红有基础:新华保险近10年平均投资收益率5.13%,历史分红实现率较好,但过往业绩不代表未来。

适合人群:追求稳定现金流、偏好大保司、有长期持有计划的投资者。

当然,品牌实力只是选择保险产品的一个维度,还需要结合自身需求、收益预期、风险承受能力来综合判断。建议投保前多对比、多咨询,选择最适合自己的产品。

免责声明:

本文内容仅供参考,不构成任何投保建议。保险产品的具体条款、费率、保障范围以保险公司正式合同为准。投保前请仔细阅读产品说明书和保险合同条款,根据自身实际情况做出决策。过往业绩不代表未来表现,分红险的红利分配存在不确定性。

风险提示:

分红型保险的红利水平取决于保险公司实际经营成果,具有不确定性,某些年度红利可能为零。保单利益演示基于保险公司精算假设,不代表实际收益承诺。退保可能产生损失,请谨慎决策。

投保建议:

建议通过正规渠道(如慧择保险经纪)咨询专业顾问,获取个性化的保险规划方案。投保前请充分了解产品特性、保障范围、免责条款等重要信息,确保所购产品符合自身保障需求。