一、大护甲8号高龄版多大年龄能买?80岁还能投保吗?

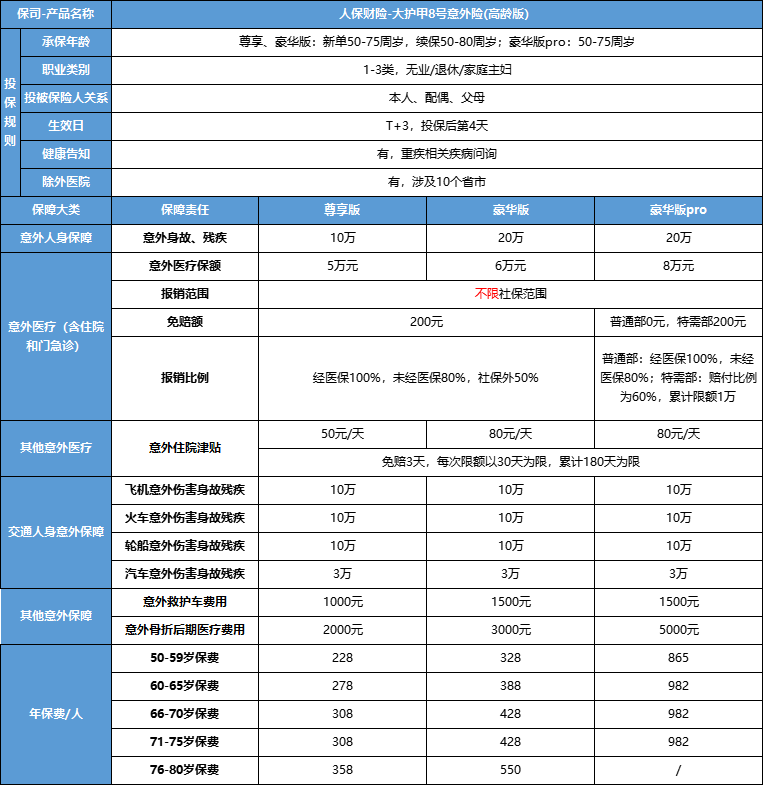

大护甲8号高龄版的投保年龄规则是:新保最高75周岁,续保最高80周岁。也就是说,如果父母现在50-75岁之间,可以直接作为新保客户投保。如果父母已经超过75岁,那就没法新投保了,但如果之前已经买过并且一直在续保,可以续到80岁。

这个年龄在老年意外险市场里属于中上水平。有些产品最高只保到70岁,大护甲8号高龄版能覆盖到75岁新保、80岁续保,对高龄老人比较友好。

不过要注意,虽然50岁就能买,但这个产品叫"高龄版",主要是为50岁以上人群设计的。如果父母才50出头,身体很好,也可以考虑普通成人意外险,保额更高、价格更便宜。大护甲8号高龄版的优势在于对高龄人群开放,而不是对年轻老人性价比最高。

二、大护甲8号高龄版健康告知严不严?有高血压糖尿病能买吗?

这是子女最关心的问题之一。好消息是,大护甲8号高龄版的健康告知比医疗险宽松得多。

一般来说,以下情况不影响投保:高血压(没有达到3级)、糖尿病(无论是否注射胰岛素)、高血脂、痛风、关节炎等常见慢性病。这些疾病虽然需要长期管理,但不直接影响意外风险,保险公司通常不卡。

但以下情况可能无法投保:严重残疾(如四肢缺失、瘫痪、重度烧伤等);植物人状态或持续性植物状态;精神疾病(如精神分裂症、双相情感障碍、重度抑郁症等);以及部分保险公司列明的其他严重疾病。

如果父母的情况在健康告知的"灰色地带",比如有轻度认知障碍、帕金森早期等,建议先咨询慧择的保险顾问。他们可以根据具体情况判断是否符合投保条件,或者推荐其他更适合的产品。

三、大护甲8号高龄版对职业有要求吗?父母还在工作能买吗?

有职业要求,但比较宽松。大护甲8号高龄版一般只接受1-3类职业投保。

1类职业主要是室内办公人员,如退休老人、家庭主妇、办公室职员等;2类职业是偶尔外出或轻微体力劳动者,如教师、售货员、保洁员等;经常外出或者重体力活的出租车司机、快递员、建筑工人等无法投标。

如果父母已经退休,没有固定职业,通常按1类职业算,投保没问题。如果父母还在工作,要确认具体职业属于哪一类。比如父母是厨师、电工等,可能属于4类及以上职业,就无法投保大护甲8号高龄版了。

职业分类各家保险公司略有差异,如果不确定父母的职业属于哪一类,可以咨询慧择顾问,他们会帮你核对。

四、大护甲8号高龄版演示案例

吴大爷,70岁,退休前是工厂技术员(2类职业),有2级高血压和糖尿病,但控制得不错,生活能自理。儿子想给他买一份意外险,担心健康告知过不了。

经过咨询慧择顾问,确认高血压和糖尿病不影响投保大护甲8号高龄版。儿子最终选择了豪华版,年保费428元。

投保三个月后,吴大爷在小区散步时被电动车剐蹭摔倒,造成肋骨骨折,在二级公立医院普通部住院治疗14天,总费用2.6万元,医保报销1.5万元,自费1.1万元(医保内自付3000元,医保外8000元)。

理赔情况:

意外医疗:扣除200元免赔额,医保内自付3000元按100%报销,医保外8000元按50%报销,共赔付3000+4000-200=6800元。

住院津贴:14天减3天免赔,11天×80元=880元。

骨折后期医疗:术后拆固定物时可申请最高3000元。

五、大护甲8号高龄版续保有什么讲究?能一直买到80岁吗?

大护甲8号高龄版是一年期产品,每年到期前需要续保。续保规则是:如果产品还在售,且父母年龄不超过80岁,可以正常续保。续保时保费按当时的年龄重新计算,通常逐年上涨。

但要注意几个风险点:一是产品可能停售,如果保险公司决定不再销售这款产品,已投保客户可能无法续保,需要转投其他产品;二是续保时可能需要重新健康告知,如果父母在这一年里健康状况恶化,可能不符合新产品的投保条件;三是保费上涨,70岁以上的保费可能比50岁时贵一倍多,要做好预算准备。

为了降低续保风险,建议每年提前1-2个月关注续保通知,如果产品停售,尽早物色替代方案。慧择的顾问会在续保期前提醒客户,并推荐当时市场上的优质替代产品,避免保障"空窗"。

如果对该产品有任何问题,可以咨询客服~会有资深保险顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!