一、大护甲8号高龄版只能在线上买吗?线下能不能投?

大护甲8号高龄版是一款互联网专属意外险,主要通过慧择等线上保险平台销售,线下代理人渠道一般买不到。这并不意味着它"不靠谱",恰恰相反,互联网保险因为省去了中间环节,价格通常更透明、更便宜。

线上投保的流程也很简单:联系慧择保险咨询顾问,找到"大护甲8号高龄版",选择版本(尊享版/豪华版/豪华版Pro),填写被保人信息(姓名、身份证号、手机号等),确认健康告知和免责条款,支付保费,电子保单直接发到邮箱。整个过程几分钟就能搞定,不需要父母本人操作,子女代投完全没问题。

不过要注意,投保时必须使用被保人本人的真实信息,尤其是身份证号和手机号,因为理赔时需要核验身份。如果填错了,可能导致理赔受阻。

二、大护甲8号高龄版投保时要不要健康告知?严不严?

要健康告知,但比医疗险宽松得多。意外险的核心风险是意外事故,跟疾病关系不大,所以健康告知主要排除一些严重影响行动能力或认知能力的情况。

一般来说,以下情况可能无法投保:严重残疾(如四肢缺失、瘫痪等)、植物人状态、精神疾病(如精神分裂症、重度抑郁症等)、以及部分保险公司特别列明的重大疾病晚期患者。

如果父母只是有常见慢性病,只要不影响正常行动和生活自理能力,通常不影响投保。但具体以产品页面的健康告知问卷为准,投保时一定要逐条核对,不要想当然。

如果对健康告知有疑问,建议先咨询慧择的保险顾问。他们见过各种复杂情况,能帮你判断父母是否符合投保条件,避免"带病投保"导致未来理赔纠纷。

三、大护甲8号高龄版投保后多久生效?等待期多长?

大护甲8号高龄版没有等待期,投保成功后默认第4天零时生效。

但要注意的是,生效时间和理赔时间是有区别的。如果投保当天父母就发生了意外,保险公司是不赔的,因为保单还没生效。另外,如果投保时已经发生意外(比如昨天摔了今天才想起来买保险),这属于"逆选择",保险公司不仅不赔,还可能解除合同。

所以给父母买意外险,最好的时机就是"现在",不要等到出事了才想起来。很多子女都是在父母发生一次小意外后,才意识到保险的重要性,但那时候可能已经晚了。

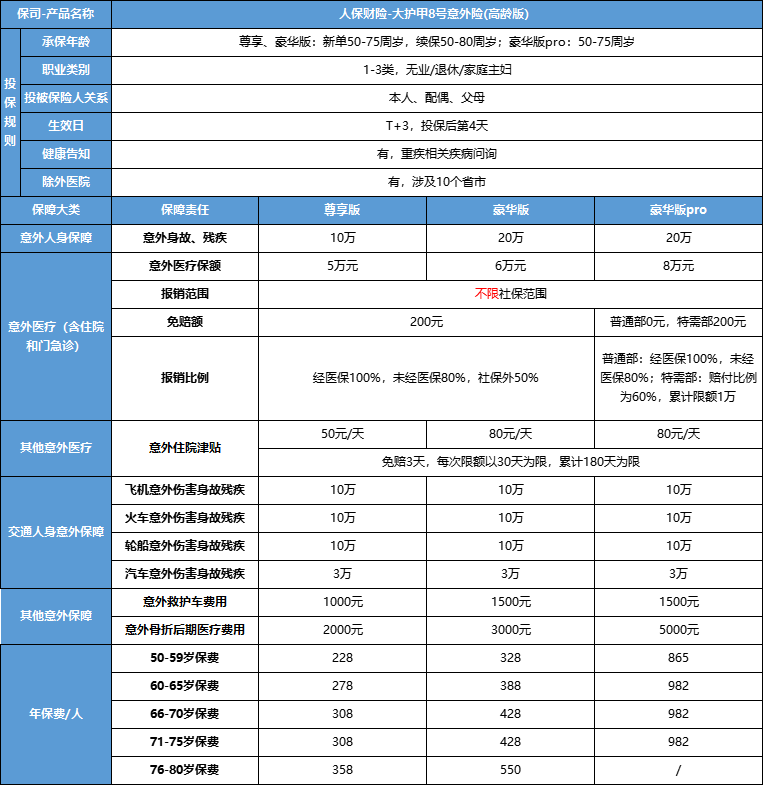

四、大护甲8号高龄版演示案例

周女士,45岁,想给73岁的母亲买一份意外险。她选择了大护甲8号高龄版豪华版,年保费428元。投保流程如下:

第一步,周女士找到"大护甲8号高龄版",进入产品页面。

第二步,选择"豪华版",填写母亲姓名、身份证号、手机号。

第三步,阅读健康告知,确认母亲没有严重残疾、精神疾病等不符合条件的情况。

第四步,阅读免责条款,确认母亲常住地(浙江杭州)不在免责医院区域内。

第五步,确认投保信息无误,在线支付保费428元。

第六步,支付成功后,电子保单和发票发送到周女士邮箱,保单第4天零时生效。

两个月后,周女士母亲在家不慎摔倒,造成手腕骨折。周女士在线提交理赔申请,上传了母亲的身份证、银行卡、医院诊断证明、费用清单、发票等材料。3个工作日后,理赔款到账。

意外医疗费用:总费用1.5万元,医保报销9000元,自费6000元(医保内自付2000元,医保外4000元)。扣除200元免赔额后,赔付2000+4000×50%-200=3800元。

住院津贴:住院10天,减3天免赔,7天×80元=560元。

骨折后期医疗:待术后拆固定物时可申请最高3000元。

五、大护甲8号高龄版理赔麻烦吗?需要准备哪些材料?

理赔流程不麻烦,但材料要准备齐全。一般来说,意外医疗理赔需要以下材料:

被保人身份证正反面照片;银行卡照片(用于接收理赔款);医院诊断证明或出院小结;医疗费用发票原件(或电子发票);医疗费用明细清单;如果是交通意外,还需要交通事故责任认定书。

如果理赔金额较大(比如意外伤残或身故),保险公司可能会要求面访或补充调查,这是正常流程,配合就好。只要投保时如实告知、出险时在保障范围内、就医医院符合要求,理赔通常很顺利。

最后提醒一点:出险后要及时报案,最好在24小时内通知保险公司或慧择客服。延迟报案可能影响理赔调查,尤其是涉及第三方责任(如交通事故)的情况。

如果对该产品有任何问题,可以咨询客服~会有资深保险顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!