一、老年人为什么容易骨折?大护甲8号高龄版怎么保?

人上了年纪,骨质疏松随之而来,骨头变得像饼干一样脆。一个年轻人摔一跤可能拍拍屁股站起来,老年人同样的一跤就可能髋骨骨折、手腕骨折,甚至脊椎压缩性骨折。更麻烦的是,老年人骨折后恢复慢,并发症多,治疗费用高,给家庭带来沉重的经济和心理负担。

大护甲8号高龄版针对老年骨折设计了"全周期保障",从骨折发生到康复,每个阶段都有对应的赔付责任。

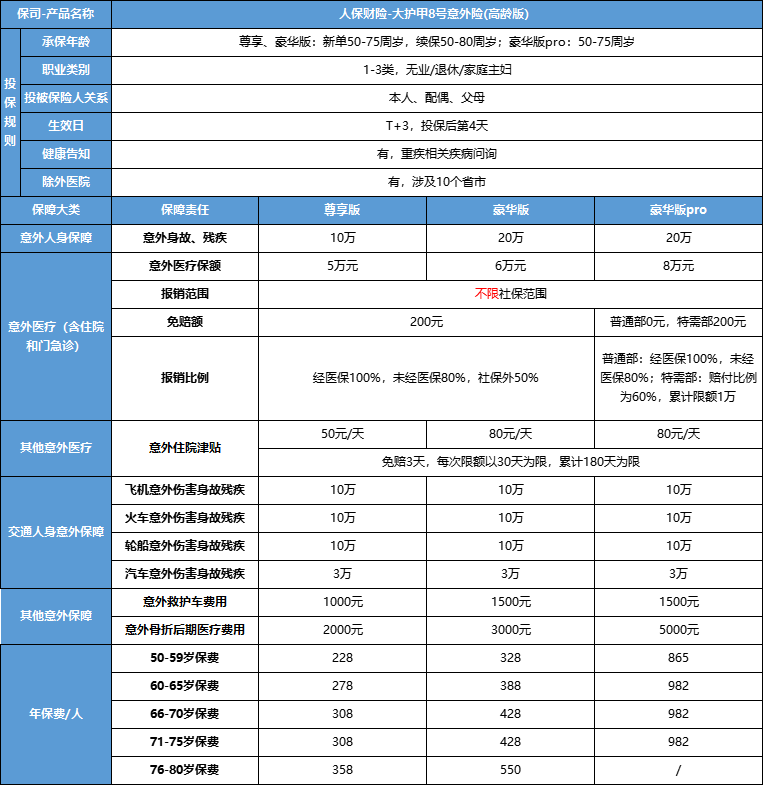

第一阶段是急救期。骨折发生后,需要叫救护车送医院,大护甲8号高龄版覆盖24小时内的救护车费用,尊享版1000元,豪华版和豪华版Pro 1500元,0免赔,100%报销。

第二阶段是急性治疗期。包括急诊处理、手术、住院等,费用由意外医疗责任覆盖。尊享版5万、豪华版6万、豪华版Pro 8万,不限医保范围,住院费、手术费、药品费、检查费都在报销范围内。

第三阶段是康复期。骨折手术后通常需要拆除固定物(如钢板、钢钉),这个过程可能发生在几个月甚至一年后。大护甲8号高龄版专门设置了"骨折后期医疗费用",尊享版2000元、豪华版3000元、豪华版Pro 5000元,保障期限最长可达意外发生之日起540天。

二、大护甲8号高龄版骨折后期医疗费用怎么用?

这是很多投保人忽略的一项责任,但对骨折患者来说非常实用。

具体规则是:保险期间届满时被保险人治疗仍未结束,因保险期限内发生的同一意外事故导致骨折的术后固定物拆除住院医疗费用,治疗期限最长至意外伤害发生之日起第540天止。对于意外伤害发生之日起第91天至540天住院医疗费用,限额分别为尊享版2000元、豪华版3000元、豪华版Pro 5000元。该保额与意外医疗保额不叠加。

举个例子,刘阿姨在2025年1月1日因跌倒导致手腕骨折,当天手术治疗并植入钢板。她的保单在2025年12月31日到期,但钢板需要到2026年3月才能拆除。这时候,骨折后期医疗费用就派上用场了——只要在2026年6月24日之前(意外发生之日起540天内)拆除固定物并住院,相关费用可以申请理赔。

这个责任的设计很人性化,因为骨折康复周期长,很多固定物拆除发生在保单年度之后。如果没有这项责任,拆除固定物的费用就得自己承担。

三、大护甲8号高龄版骨折住院津贴能领多少?

住院津贴是骨折治疗期间的"零花钱",虽然金额不大,但能减轻一些日常开销。

大护甲8号高龄版的住院津贴规则是:尊享版50元/天,豪华版和豪华版Pro 80元/天。每次事故免赔3天,单次最高赔付30天,累计最高180天。

假设一位老人因髋骨骨折住院25天,如果投保的是豪华版,住院津贴为(25-3)×80=1760元。这笔钱可以用来买营养品、请护工,或者弥补家人陪护的误工损失。

要注意的是,住院津贴只赔"意外住院",如果骨折后住院期间同时治疗了其他疾病(如肺炎、心脏病等),保险公司可能会按天数比例扣除非意外相关的住院天数。理赔时要以医院的诊断证明和病历为准。

四、大护甲8号高龄版演示案例

郑奶奶,74岁,女儿给她投保了大护甲8号高龄版豪华版Pro,年保费约982元。五个月后郑奶奶在厨房滑倒,造成股骨颈骨折,在二级公立医院普通部手术治疗并住院22天,总费用5.8万元,医保报销3.2万元,自费2.6万元(医保内自付8000元,医保外1.8万元)。术后植入人工关节,需要在一年后复查并可能进行二次调整。

理赔情况:

意外医疗:豪华版Pro免赔额0元,医保内自付8000元按100%报销,医保外1.8万元按100%报销,共赔付2.6万元。

住院津贴:22天减3天免赔,19天×80元=1520元。

骨折后期医疗:如果一年后需要进行关节调整或固定物拆除,在意外发生之日起540天内,可申请最高5000元的后期医疗费用。

总赔付约3.25万元,自费部分几乎全额覆盖。如果郑奶奶当初选的是尊享版,医保外费用只能报50%,自费部分就要多承担9000元。这就是豪华版Pro的价值所在。

五、大护甲8号高龄版骨折保障跟竞品比怎么样?

在老年意外险市场,骨折保障是核心竞争力。大护甲8号高龄版的骨折保障有几个优势:

一是保额高。意外医疗最高8万,骨折后期医疗最高5000元,在同类产品里属于上游水平。

二是不限医保范围。很多意外险只报销医保内费用,但骨折治疗常用的进口钢板、骨水泥等都属于医保外,大护甲8号高龄版能报销这些费用(比例因版本而异)。

三是保障周期长。骨折后期医疗最长覆盖540天,足够应对大多数骨折的康复周期。

但也有不足:一是骨折后期医疗的保额相对独立医疗费用来说偏低,复杂骨折的后期治疗可能超过5000元;二是不包含骨折津贴(有些竞品会按骨折部位给一次性津贴,如髋骨骨折给3000、手腕骨折给2000等)。

总的来说,大护甲8号高龄版值得考虑。投保时建议优先选豪华版或豪华版Pro,把医疗保额做充足。

如果对该产品有任何问题,可以咨询客服~会有资深保险顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!