一、星福家朱雀版身故/全残保障怎么赔?不同年龄给付比例有何差异?

李先生今年38岁,最近在研究星福家朱雀版终身寿险(分红型)的合同条款,发现保障责任部分有不少细节值得细看。比如身故和全残保险金到底怎么赔?不同年龄段拿到的钱一样吗?这些问题,光看产品宣传页往往说不清楚,还得回到合同条款本身来找答案。

先说身故或全残保险金的给付规则,星福家朱雀版根据被保险人的年龄和交费状态,划分了三种赔付情形。

第一种情况:被保险人未满18周岁。这种情况下,保险公司按已交保费(不计利息)与现金价值两者中的较大者来给付。简单理解,就是孩子未成年阶段,身故或全残赔付不会低于你交进去的钱,也不会低于保单当时的现金价值,取两者中高的那个。

第二种情况:被保险人已满18周岁,但还在交费期内。这时候赔付金额取已交保费乘以对应给付比例,与现金价值两者中的较大者。注意,这个阶段还没有"有效保额"这个选项参与比较。

第三种情况:被保险人已满18周岁,且交费期已经结束。赔付规则变成了三项取大——已交保费乘以对应给付比例、现金价值、有效保额,三者中哪个数值高就赔哪个。交费期满后,有效保额已经经过多年复利增长,往往成为三者中最高的那一项,所以长期持有的情况下,保障杠杆会越来越高。

再来看给付比例的具体标准。星福家朱雀版按照年龄段设置了三个档位:18到40周岁,给付比例为160%;41到60周岁,给付比例为140%;61周岁及以上,给付比例为120%。

这个比例设计逻辑并不复杂。18到40周岁正值家庭责任最重的阶段,上有老下有小,一旦发生不幸,家庭经济缺口也相对较大,所以给付比例给到了较高的160%。随着年龄增长,家庭经济责任逐步减轻,给付比例也相应下调。61周岁以后降到120%,但考虑到有效保额已经积累了相当长的时间,实际赔付金额并不一定低。

另外还有一个容易被忽略的关键点:有效保额的增长机制。从第二个保单年度开始,一直到被保险人105周岁,有效保额会按照基本保险金额以每年1.75%的复利递增。这意味着保单的保障额度不是一成不变的,而是随着时间的推移在持续长大。交费期满后,身故或全残的赔付金额中,"有效保额"这一项会越来越高,长期来看保障力度是在不断增强的。

二、星福家朱雀版分红机制是什么?增额红利与终了红利如何运作?

聊完保障责任,接下来看这款产品另一个核心模块——分红机制。星福家朱雀版采用的是保额分红方式,也叫英式分红,同时还享有终了红利。两种红利叠加在一起,构成了这款产品收益增长的双引擎。

先说增额红利。在每个保单周年日,保险公司会根据当年的经营状况确定当年度的增额红利。增额红利确定后,会直接用于增加保单的有效保额。也就是说,分红不是以现金形式发到你手上,而是转化成了保额的增长。保额增加了,未来身故或全残的赔付基数就变大了,现金价值也会相应提升。

这种分红方式的好处在于,红利参与了后续的复利增长。今年分到的红利增加了保额,明年这个新增的保额也会按照1.75%的年复利继续增长,再加上新的分红,形成了一个滚雪球的效应。持有时间越长,复利积累的效果越明显。

再说终了红利。终了红利和增额红利不同,它不是每年分配的,而是在保险合同终止的时候,以现金方式一次性支付给受益人。合同终止的情形包括退保、满期给付、身故理赔等。终了红利的金额取决于保单存续期间保险公司的整体投资表现,属于一笔额外的结算。

关于红利的来源,星福家朱雀版的产品说明书中明确写到了"利差"这个概念。所谓利差,就是保险公司实际获得的投资收益率与产品预定利率之间的差值。预定利率是1.75%,如果保险公司的实际投资收益率高于1.75%,超出的部分就构成了红利分配的基础。演示时采用的分红利率为4.25%,但这只是一个假设情景,并不代表未来实际能达到的水平。

这里需要特别提醒一点:保单的红利水平是不保证的,在某些年度红利可能为零。分红受多种因素影响,包括保险公司的投资收益、费用支出、死亡理赔等经营状况。从历史数据来看,复星保德信在监管限高之前的所有分红产品达成率都在100%及以上,限高后分红水平也处于行业中上水平,2025年大部分产品的分红实现率达到了100%。但过往表现不代表未来承诺,这一点在评估这款产品时要心中有数。

三、星福家朱雀版保单权益有哪些?减保、贷款、年金转换全解读

除了保障责任和分红机制,星福家朱雀版的保单权益也是合同中值得重点关注的部分。这些权益直接关系到保单的灵活性和实用性,下面逐一拆解。

减保权益。星福家朱雀版支持减保取现,规则是每年最高可取基本保额的20%。举个例子,如果你投保时基本保额是100万,那么每年最多可以申请减保取出现金价值对应的20万基本保额部分。这个额度是按照初始的基本保额来计算的,不是按照当年的有效保额。减保之后,保单的现金价值和有效保额都会相应减少,后续的分红和身故赔付也会受到影响。所以减保操作需要根据自身的资金规划来合理安排,不宜频繁或过度减保。

保单贷款权益。当你需要短期资金周转但又不想退保的时候,保单贷款就派上用场了。星福家朱雀版的保单贷款额度不超过现金价值的80%,贷款期间保单的保障和分红权益不受影响。这对于有临时资金需求的人来说,是一个比较实用的功能,相当于把保单变成了一笔可以随时调用的"备用金"。

年金转换权益。星福家朱雀版还支持年金转换,也就是说在满足一定条件后,可以把保单的现金价值或部分保额转换为年金,按期领取。这个权益对于有养老规划需求的人来说比较有价值,相当于在终身寿险的基础上,多了一个变成年金险的选择。具体转换规则和可转换的比例,以保险合同条款和当时保险公司的规定为准。

这三项权益组合在一起,赋予了星福家朱雀版相当不错的灵活性。减保解决中期用钱需求,保单贷款应对短期周转,年金转换适配长期养老规划。一款产品能覆盖不同阶段的资金需求,对于想要做长期资产配置的人来说,是比较实用的设计。

四、星福家朱雀版投保规则与承保公司介绍

了解了条款细节之后,投保规则和承保公司背景也是做投保决策前必须搞清楚的。先看投保规则方面。

被保险人年龄方面,星福家朱雀版根据交费方式设置了不同的年龄上限。趸交的话,0到65周岁都可以投保;选择3年、5年、6年或7年交,年龄上限为60周岁;10年交的话,年龄上限是59周岁。这里说的0周岁,指的是出生满30天的婴儿。整体来看,投保年龄覆盖面比较广,从刚满月的婴儿到65岁的中老年人群都有对应的交费方案可以选择。

交费方式上,星福家朱雀版提供了趸交、3年交、5年交、6年交、7年交、10年交共6种选择。不同的交费期限适合不同的资金状况:手头有一笔闲钱可以选择趸交,想要分散缴费压力则可以拉长交费年限。

保费门槛方面,趸交最低3万元,3年交最低每年1.5万元,5年交、6年交、7年交和10年交最低每年1万元。保费以1000元为单位递增,单张保单首年保费上限为500万元。保障期间为终身,犹豫期15日,犹豫期内退保可以拿回已交保费。

再看承保公司。星福家朱雀版的承保方是复星保德信人寿,成立于2012年9月,注册资本33.621亿元。这是一家中外合资保险公司,股东背景相当有分量。

中方股东是复星集团,2024年民企500强排名第33位,总资产达到7357亿元,业务覆盖医药、文旅、地产、金融等多个领域。外方股东是美国保德信金融集团,拥有150年历史,2024年《财富》世界500强排名第266位,同时也是全球第四大寿险公司。两大股东各持有合资公司50%的股份,实力均衡。

偿付能力方面,复星保德信最新核心偿付能力充足率为121.40%,综合偿付能力充足率为185.63%,均符合监管要求。公司近三年平均综合投资收益率6.57%,2024年综合投资收益率更是高达9.36%,投资能力在行业内有一定优势。

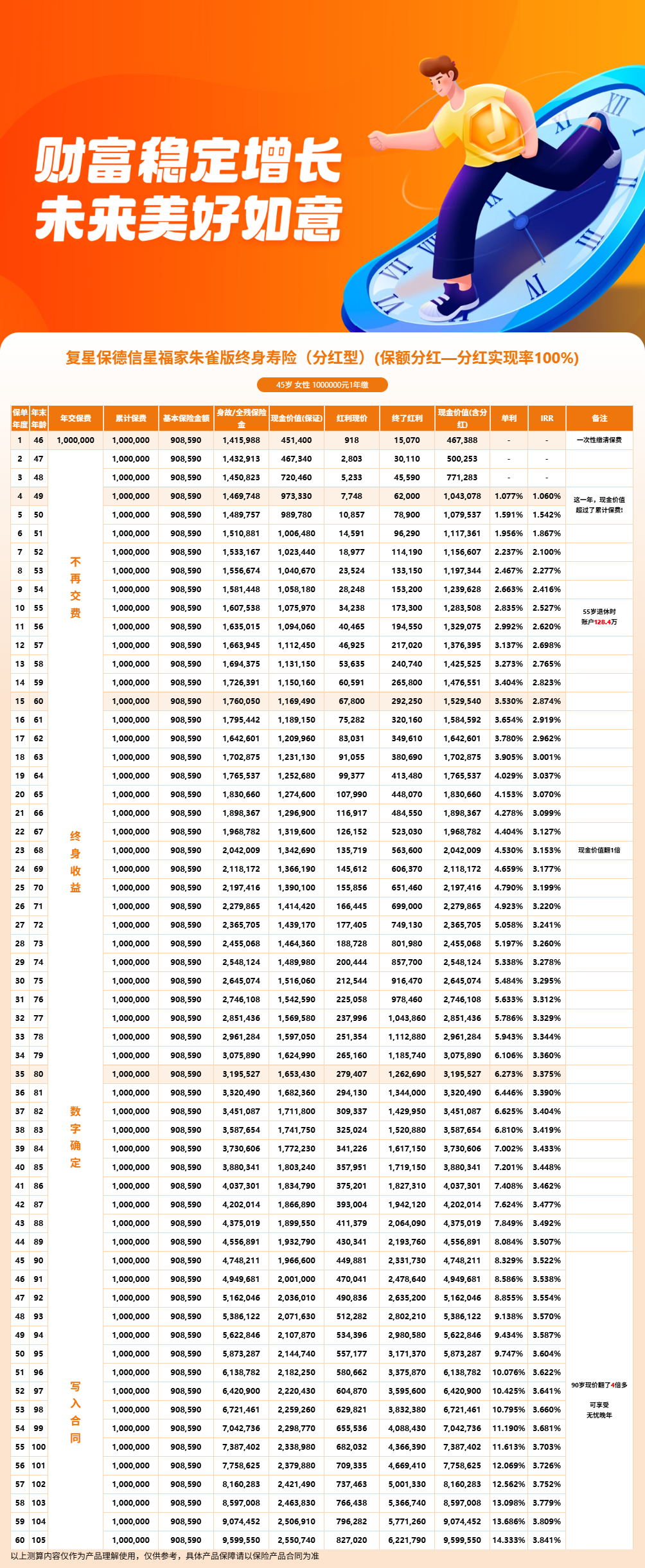

五、星福家朱雀版利益演示案例

六、星福家朱雀版合同拆解总结:这款产品适合谁?

把星福家朱雀版的合同条款逐条拆解下来,我们可以对这款产品做一个比较清晰的画像。

从保障责任来看,身故和全残给付规则按照年龄和交费状态分层设计,18到40周岁160%的给付比例在家庭责任最重的阶段提供了较高的保障杠杆。有效保额从第二个保单年度起按1.75%年复利增长至105周岁,长期持有的保障力度在持续增强。

从分红机制来看,保额分红(英式分红)加终了红利的双红利结构,是这款产品区别于很多同类产品的一个特点。增额红利每年确定并转化为保额增长,终了红利在合同终止时一次性给付。预定利率1.75%,演示利率4.25%,但红利是不保证的,投保时需要理性看待。

从保单权益来看,减保、保单贷款和年金转换三项权益赋予了保单较好的灵活性。减保每年最高可取基本保额20%,保单贷款不超过现金价值80%,年金转换则提供了未来养老规划的另一种可能。

从承保公司来看,复星保德信由复星集团和美国保德信金融集团各持股50%,股东实力雄厚。最新偿付能力数据达标,投资收益率在行业中表现不俗,分红实现率历史表现也较为稳健。

综合来看,星福家朱雀版比较适合以下几类人群:一是有长期资产配置需求,看重安全稳健增值方式的投资者;二是希望兼顾保障和理财功能的家庭经济支柱;三是想通过保额分红参与保险公司投资成果、同时需要保单具备一定灵活性的投保人。

需要注意的是,分红收益具有不确定性,投保前应充分了解合同条款,结合自身的资金规划周期做出决策。如果对产品条款有任何疑问,建议咨询专业的保险顾问进行一对一解答。

这款产品是互联网保险产品,与保险经纪公司合作,可以通过慧择保险网投保、咨询。慧择保险网除了提供投保入口,还可提供资深保险顾问进行产品解答,帮助您更全面地了解这款产品是否适合自己。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!