在当前市场环境下,越来越多人开始关注安全稳健的资产配置方式,而分红型终身寿险凭借"确定收益+浮动红利"的双重机制,成为不少家庭长期理财的备选方案。不过,面对市面上琳琅满目的产品,很多人挑花了眼——到底哪款更靠谱?承保公司实力够不够硬?分红能不能兑现?今天我们就来详细测评一款关注度颇高的产品:复星保德信星福家朱雀版终身寿险(分红型),从股东背景、投保规则、收益表现、加分项等多个维度逐一拆解,帮你看清楚这款产品到底值不值得入手。

一、星福家朱雀版承保公司实力如何?复星+保德信双强股东背景揭秘

买保险产品,承保公司的实力是绕不开的考量因素。星福家朱雀版的承保方是复星保德信人寿,这家公司成立于2012年9月,注册资本33.621亿元,是一家典型的中外合资寿险公司。说到合资,就不得不提它背后的两大股东,一个比一个有分量。

先看中方股东——复星集团。这家企业1992年创立,经过三十多年的发展,已经成长为一家业务覆盖医药、文旅、地产、金融等多个领域的综合性集团。2024年复星集团在中国民企500强中排到第33位,总资产规模达到7357亿元,实力相当扎实。再看外方股东——美国保德信金融集团,这家公司1875年成立,至今已有150年经营历史,是名副其实的"百年老店"。在2024年《财富》世界500强榜单中,保德信位列第266位,同时也是全球第四大寿险公司,以总认可资产规模计算,还是全美最大的寿险公司,总资产管理规模高达1.6万亿美元。两大股东各占50%股权,形成了"中方深耕本土+美方百年经验"的互补格局。

公司层面的经营数据也很能说明问题。截至最新披露,复星保德信核心偿付能力充足率为121.40%,综合偿付能力充足率为185.63%,均远高于监管红线。2025年保险业务收入125.98亿元,总资产(合并口径)370.76亿元,业务体量在合资寿险公司中处于较为靠前的位置。对于一款要长期持有的终身寿险来说,承保公司的稳健经营能力至关重要,从注册资本、股东背景到偿付能力指标来看,复星保德信在这方面交出了一份不错的答卷。

二、星福家朱雀版投保规则宽松吗?年龄、缴费期、保费门槛全解读

看完了公司实力,接下来看看投保门槛。一款产品再好,如果投保条件太苛刻,很多人也只能望而却步。星福家朱雀版在投保规则上的设计算是比较灵活的,覆盖面广,不同年龄段和预算的人群都能找到适合自己的方案。

投保年龄方面,根据缴费期限不同,年龄上限有所区分:选择趸交的话,被保险人年龄范围是出生满30天到65周岁;3年交、5年交、6年交、7年交这四种期交方式,年龄上限为60周岁;10年交则要求被保险人不超过59周岁。需要注意的是,这里说的0周岁指的是出生满30天的婴儿,不是刚出生的新生儿。整体来看,从刚满月的宝宝到65岁的中老年群体都有机会投保,覆盖面相当宽。

缴费方式上,星福家朱雀版提供了趸交、3年交、5年交、6年交、7年交、10年交共六种选择。缴费期限的多样性意味着投保人可以根据自身的资金状况灵活安排——手头有一笔闲钱可以选择趸交,想要分散缴费压力则可以拉长缴费周期。

保费门槛方面,趸交最低3万元起投,3年交最低1.5万元/年,5年交、6年交、7年交、10年交最低1万元/年,均以1000元为单位递增。也就是说,年交1万元就能上车,对普通家庭来说门槛并不算高。不过,单张保单首年保费上限为500万元,高净值人群的大额配置需求也能满足。此外,这款产品的保障期间为终身,犹豫期15日,犹豫期内退保可以拿回已交保费,给投保人留了一个冷静思考的窗口。

三、星福家朱雀版核心收益亮点有哪些?回本速度+长期IRR全解析

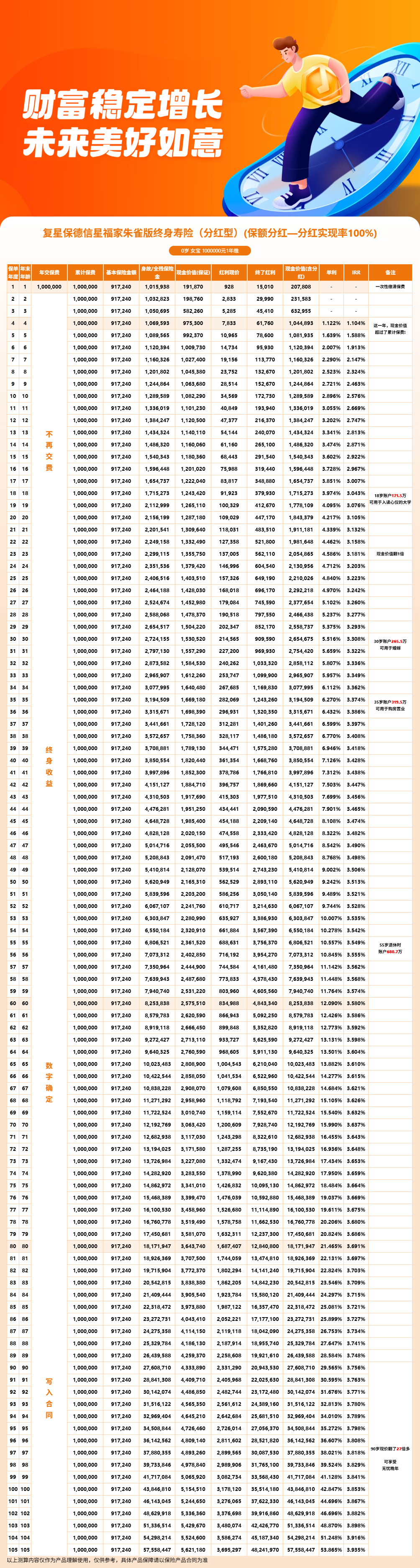

对于分红型终身寿险来说,收益表现是大家最关心的核心问题。星福家朱雀版的预定利率为1.75%,采用保额分红(也就是英式分红)的方式,同时还有终了红利。所谓保额分红,是指红利直接增加保额,让有效保额逐年"滚雪球"式增长;而终了红利则在保单终止时一次性以现金方式给付。演示利率方面,这款产品的分红演示利率为4.25%。

具体收益表现如何?我们以30岁女性趸交100万元为例来测算。从回本速度来看,保证利益部分在第6个保单年度末现金价值达到100.854万元,超过100万本金,实现回本;如果加上分红,含分红现金价值在第4年末就达到104.419万元,已经超过本金,回本速度相当快。

再来看长期收益表现。同样以30岁女性趸交100万为例,含分红情况下:第4年末IRR为1.087%,第10年末IRR升至2.557%,含分红现金价值达到128.726万元;持有到第20年末,IRR进一步攀升至3.091%,含分红现金价值为183.820万元;如果一直持有到第30年末,IRR达到3.300%,含分红现金价值增长到264.852万元。也就是说,30年时间里100万本金翻了接近2.65倍,年化复利效果相当可观。

从有效保额增长机制来看,星福家朱雀版的有效保额从第二个保单年度起至被保险人105周岁,会按照基本保险金额以1.75%的年复利逐年递增。这意味着保单的保障和收益都在持续"长大",持有时间越长,复利效应越明显。需要提醒的是,以上含分红的收益数据是基于100%分红实现率测算的结果,实际分红是不确定的,某些年度红利可能为零。

四、星福家朱雀版额外加分项:投资能力+增值服务+偿付能力

除了基本的投保规则和收益数据,一款产品值不值得长期持有,还要看承保公司在投资端的实力和配套服务。在这方面,星福家朱雀版有几个值得关注的加分项。

首先是投资管理能力。分红型产品的红利水平直接取决于保险公司的投资收益表现,所以承保公司的投资能力是投保时需要重点关注的维度。从具体数据来看,复星保德信近三年平均综合投资收益率达到6.57%,近十年平均为5.85%。其中2024年综合投资收益率高达9.36%,表现相当亮眼。更值得关注的是,2025年分红账户的财务投资收益率为6.02%,这个数字直接关系到分红险持有人的红利分配水平。此外,公司2025年累计实现净利润6.51亿元,保险业务收入125.98亿元,较2024年全年92.51亿元超额完成,整体经营态势向好。

其次是分红实现率的过往表现。在监管限高政策出台之前,复星保德信所有分红产品的达成率均在100%及以上。限高之后,其分红水平仍处于行业中上水平。2025年大部分产品的分红实现率达到了100%,这在当前行业环境下是一个比较稳健的表现。

再来看增值服务。星福家朱雀版背后依托复星集团的生态资源,可以为投保人提供涵盖健康、旅居、教育、养老五大领域的增值服务。不过需要注意的是,这些增值服务有保费门槛要求——单件主险总保费达到30万元及以上才能解锁。对于预算充足的投保人来说,这相当于在保险保障之外,额外获得了一套生活服务权益。

最后补充一下保障责任方面的实用权益。星福家朱雀版支持减保,每年最高可取基本保额的20%,在需要用钱的时候可以灵活提取部分现金价值。同时还支持保单贷款,贷款额度不超过现金价值的80%,遇到短期资金周转需求时,不用退保也能应急。此外还支持年金转换权益,未来如果需要,可以将保单转换为年金险,获取定期现金流。身故或全残保障方面,根据被保险人年龄和交费状态的不同,给付规则也有明确区分:未满18周岁取已交保费与现金价值的较大者;满18周岁且在交费期内,取已交保费乘以对应比例与现金价值的较大者;交费期满后,则取已交保费乘以对应比例、现金价值、有效保额三者中的较大者。给付比例根据年龄段划分:18-40周岁为160%,41-60周岁为140%,61周岁以上为120%。

五、星福家朱雀版利益演示案例

综合来看,星福家朱雀版终身寿险(分红型)的核心优势可以概括为四个方面:一是复星+保德信双强股东背书,公司经营稳健、偿付能力充足;二是投保规则灵活,年龄覆盖面广、缴费方式多样、保费门槛适中;三是收益表现可圈可点,趸交100万第4年含分红即可回本,长期IRR可达3.3%;四是历史分红实现率表现良好,增值服务生态丰富。

这款产品尤其适合以下几类人群:有长期资产配置需求、看重安全稳健增值的中产家庭;希望借助复利机制为孩子规划教育金或为自己储备养老资金的投保人;以及对承保公司品牌实力有较高要求、偏好中外合资大保司的消费者。需要注意的是,分红型产品的红利部分是不保证的,投保时应重点关注保证利益的回本时间,合理预期分红收益。

星福家朱雀版是一款互联网保险产品,与保险经纪公司合作销售,投保人可以通过慧择保险网进行投保和咨询。慧择保险网除了提供便捷的在线投保入口外,还配备资深保险顾问团队,可以为投保人提供一对一的产品解答和方案定制服务。如果您对星福家朱雀版分红型终身寿险测评感兴趣,或者有其他想要了解的,都可以点击"立即咨询"或者"免费获取方案",会有资深顾问为您提供1V1解答!

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!