很多人以为分红型终身寿险只是有钱人用来做资产传承的工具,跟普通家庭的日常规划没什么关系。但星福家朱雀版终身寿险(分红型)的投保年龄从0岁覆盖到65周岁,趸交最低只要3万元,期交最低每年1万元起——无论是刚满月的婴儿,还是即将退休的中年人,都能找到匹配自己需求的方案。今天我们就从宝妈、中产家庭、临近退休人群三个真实场景出发,逐一拆解星福家朱雀版到底适合谁买,不同人群投保后能拿到什么样的收益。

一、星福家朱雀版适合宝妈给孩子存教育金吗?0岁女宝投保案例解析

不少宝妈在给孩子规划教育金的时候,会纠结到底选什么方式更合适。星福家朱雀版有一个很实际的优势:被保险人年龄越小,保单积累的时间就越长,同一年度的IRR表现也越好。换句话说,越早给孩子投保,复利效应发挥得越充分。

以0岁女宝趸交100万为例,我们来看关键节点的数据变化。

含分红情况下,第4年末现金价值达到104.49万,IRR为1.104%,此时已经超过100万的本金线,实现回本。第6年末含分红现价进一步增长到112.04万,IRR升至1.913%,增长速度明显加快。第10年末含分红现价达到128.96万,IRR为2.576%,十年时间增值了近29万。

把时间轴拉长,效果更加显著。第20年末含分红现价为184.34万,IRR达到3.105%,正式突破3%的关口。到第30年末,含分红现价增长到265.47万,IRR为3.308%。30年间,100万变成了265.47万,增值了165万以上。

这组数据对宝妈来说意味着什么?如果孩子出生时趸交100万,到孩子18岁准备上大学的时候,保单已经积累了18年的含分红现金价值,可以通过减保取出一部分用于学费支出。到孩子30岁左右成家立业时,含分红现价达到265万级别,无论是作为购房首付的补充,还是继续留在保单里增值,都是一笔可观的资产。

星福家朱雀版支持减保操作,规则是每年最高可申请减少基本保额的20%。宝妈可以根据孩子不同成长阶段的资金需求来灵活安排——小学阶段取一部分用于兴趣班,高中阶段再取一部分用于补习,大学阶段取更多用于学费和生活费,剩余的资金继续在保单里享受复利增值。

从投保规则来看,0周岁指的是出生满30天的婴儿,趸交最低3万元起,以1000元为单位递增。对于预算有限的宝妈,也可以选择3年交(最低每年1.5万元)或5年交、6年交、7年交、10年交(最低每年1万元)的期交方案,缴费压力更分散。

当然需要提醒的是,以上含分红数据基于100%分红实现率的假设。分红是不保证的,某些年度可能为零。投保时应重点关注保证利益的现金价值部分,将分红视为额外的"加分项"。

二、星福家朱雀版适合中产家庭养老规划吗?30岁女性趸交方案测算

30岁左右正处于事业上升期和家庭责任加重期,很多人开始意识到养老规划不能等。星福家朱雀版对于中产家庭的养老储备来说,有几个值得关注的亮点。

先看30岁女性趸交100万的核心数据。

回本速度方面,保证利益第6年回本,含分红第4年回本。也就是说,如果分红实现率达到演示水平,投入的资金只需4年就能超过本金,之后保单就处于"安全区"——即便此时退保,也不会亏损本金。4年的封闭期对于一笔长期规划的资金来说并不算长。

再来看长期收益表现。第10年含分红现价为128.726万,IRR为2.557%,十年增值了近29万。第20年含分红现价达到183.820万,IRR为3.091%,20年增值了83.820万。第30年含分红现价增长到264.852万,IRR为3.300%,30年增值了164.852万。

从养老规划的视角来解读这组数据:30岁投保,到60岁退休时恰好持有30年。如果分红实现率达到100%,100万的本金到退休时变成了264.852万,翻了接近2.65倍。这笔钱可以作为养老金的重要补充来源。

在资金使用上,星福家朱雀版提供了多种灵活方式。退休后可以通过减保逐年领取一部分现金价值作为养老金的补充,每年最高可取基本保额的20%。如果遇到突发的资金需求,还可以申请保单贷款,贷款额度不超过现金价值的80%,且贷款期间保单的保障和分红权益不受影响。此外,星福家朱雀版还支持年金转换权益,未来可以根据需要将保单转换为按期领取的年金险,相当于多了一种养老领取的选择。

还有一个对中产家庭比较有吸引力的点:星福家朱雀版配套了健康、旅居、教育、养老五大生态增值服务,单件主险总保费达到30万元及以上即可解锁。对于选择趸交或期交金额较高的中产家庭来说,这些增值服务相当于为保单附加了额外的使用价值。

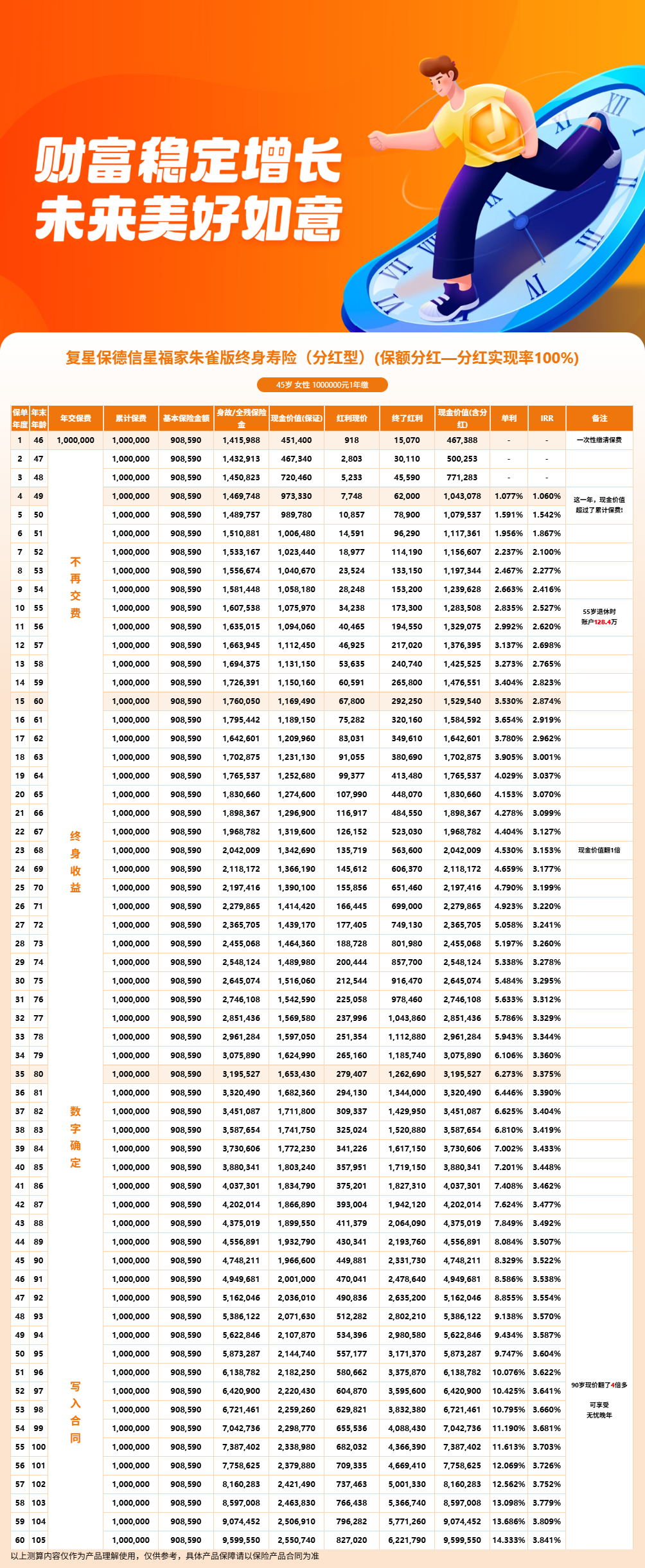

三、星福家朱雀版适合临近退休人群吗?45岁趸交养老方案解读

45岁是一个比较关键的人生节点,距离法定退休还有十多年,手头可能积累了一笔闲钱,想要找一个安全稳健的资产配置方式。星福家朱雀版对45岁人群友好吗?从投保规则来看,趸交支持到65周岁,45岁投保完全在范围内。

来看45岁女性趸交100万的具体数据。

含分红第4年末现金价值为104.31万,IRR为1.060%,同样在第4年实现含分红回本。第10年末含分红现价达到128.35万,IRR为2.527%。第20年末含分红现价为183.07万,IRR为3.070%。第30年末含分红现价增长到264.51万,IRR为3.295%。

把45岁的数据和前面0岁、30岁的案例放在一起对比,可以发现一个规律:年龄越大,同一年度的IRR会略低一些,但差距非常小。第30年IRR方面,0岁是3.308%,30岁是3.300%,45岁是3.295%,三者之间最大差距只有0.013个百分点。这说明即便临近退休才开始投保,只要持有时间足够长,收益表现并不会打太多折扣。

对于45岁人群来说,趸交有一个明显的优势——一次性完成投入,之后不用再操心每年的缴费问题。而且趸交最低3万元起,以1000元为单位递增,可以根据自己的资金状况灵活选择投入金额,并非只有100万一个选项。

保障方面,45岁属于41到60周岁这个区间,身故或全残的给付比例为140%。交费期满后,赔付金额取已交保费乘以140%、现金价值、有效保额三者中的较大者。有效保额从第二个保单年度起按基本保险金额的1.75%年复利增长,一直增长到被保险人105周岁。这意味着保单的保障额度在持续提升,长期来看保障力度是在不断增强的。

此外,45岁人群如果选择期交方案,也有多种缴费年限可选:3年交、5年交、6年交、7年交都支持到60周岁,10年交支持到59周岁。如果手头暂时没有大笔资金做趸交,拉长缴费年限也是一个可行的思路。

四、星福家朱雀版产品好不好?核心优势盘点

分析了三个不同人群的投保场景之后,我们再来系统梳理一下星福家朱雀版的核心优势,帮助大家做一个更全面的判断。

其一,投保门槛亲民,人群覆盖面广。趸交最低3万元,3年交最低每年1.5万元,5年交、6年交、7年交、10年交最低每年1万元,以1000元为单位递增。投保年龄方面,趸交支持0到65周岁,多种期交方案覆盖0到60周岁。无论是想给孩子存教育金的宝妈,还是做养老规划的中产家庭,抑或临近退休想稳妥打理积蓄的人群,都能找到适合自己的缴费方案和投入金额。

其二,含分红回本速度较快。趸交方案在含分红情况下第4年即可回本,保证利益第6年回本。4到6年的资金封闭期在同类产品中属于不错的水平,意味着投保人的资金不会被困太久,灵活性有一定保障。

其三,长期收益表现可观。三个年龄段(0岁、30岁、45岁)的30年含分红IRR都在3.29%以上,现金价值均增长到本金的2.64倍以上。复利效应在长期持有中体现得尤为明显——前10年增值相对平缓,10年之后进入加速期,20年到30年之间的增长尤为显著。

其四,分红机制有历史数据支撑。星福家朱雀版采用保额分红(英式分红)加终了红利的双红利结构,预定利率1.75%,分红演示利率4.25%。承保方复星保德信人寿近三年平均综合投资收益率6.57%,2024年综合投资收益率更是达到9.36%。在监管限高之前,公司所有分红产品达成率都在100%及以上,2025年大部分产品的分红实现率也达到了100%。投资能力是分红险的底层支撑,从历史表现来看,公司在这方面有不错的记录。

其五,保单灵活性较为出色。减保每年最高可取基本保额的20%,适合有阶段性资金需求的情况;保单贷款不超过现金价值的80%,应急周转方便;年金转换权益则为未来的养老领取提供了另一种可能。一份保单能适配中期用钱、短期周转、长期养老等多种需求。

其六,承保公司实力扎实。复星保德信人寿成立于2012年9月,注册资本33.621亿元,中方股东复星集团2024年民企500强第33位、总资产7357亿元,外方股东美国保德信金融集团拥有150年历史、世界500强第266位、全球第四大寿险公司。最新核心偿付能力充足率121.40%,综合偿付能力充足率185.63%,经营指标稳健。

五、星福家朱雀版利益演示案例

综合以上分析,星福家朱雀版终身寿险(分红型)是一款投保门槛适中、回本速度较快、长期收益表现不错的分红型增额终身寿险。从人群匹配的角度来看,宝妈可以用它给孩子做长期的教育金规划,中产家庭可以把它作为养老金储备的补充工具,临近退休人群则可以通过趸交的方式做一笔安全稳健的资产配置。不同年龄段、不同预算的投保人,都能在星福家朱雀版中找到适合自己的方案。

需要强调的是,分红收益具有不确定性,投保前应重点关注合同中写明的保证利益部分,将分红视为额外的"加分项"而非确定性收益。如果你对星福家朱雀版怎么样还有疑问,想了解不同缴费方案和投入金额下的具体收益数据,或者需要资深保险顾问帮你量身定制投保方案,可以通过慧择保险网进行咨询和投保。星福家朱雀版是互联网保险产品,与保险经纪公司合作,慧择保险网除了提供投保入口,还可提供资深保险顾问进行产品解答,帮助你更全面地评估这款产品是否适合自己。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!