中英鑫盈家C款上新!硬刚信泰如意尊泰来2026,谁才是固收之王?

手里有笔闲钱,想稳稳增值,又不想担任何风险?

那真的可以看看固收型增额终身寿,钱放进去,未来变成多少,合同写得明明白白,安全感拉满。想用了就取一部分,不想用就让它继续长大。

它特别适合:

手头有一笔闲钱,接下来几年都不打算动,想留着以后给孩子当教育金,或者给自己当养老金;

想在结婚前给自己存一笔“谁也动不了”的钱,或者想指定把钱留给孩子,提前锁定资产的归属。

之前市面上最火的固收型增额寿,非信泰如意尊(泰来2026)莫属。

但就这两天,杀出来一匹黑马——中英人寿最新上线的鑫盈家C款,收益和公司背景都相当能打!

今天我就从产品利益、公司运营等多个维度,把这两款扒透,看到底哪款更值得入手?

投保规则PK,谁更灵活?

先来看最基础的投保规则,它直接决定了你能不能顺利投保。

两款产品都能一次性交(趸交),也能分3年、5年、10年交,差别不大。

但如意尊(泰来2026)的起投门槛更低,预算实在有限的朋友可以关注一下。

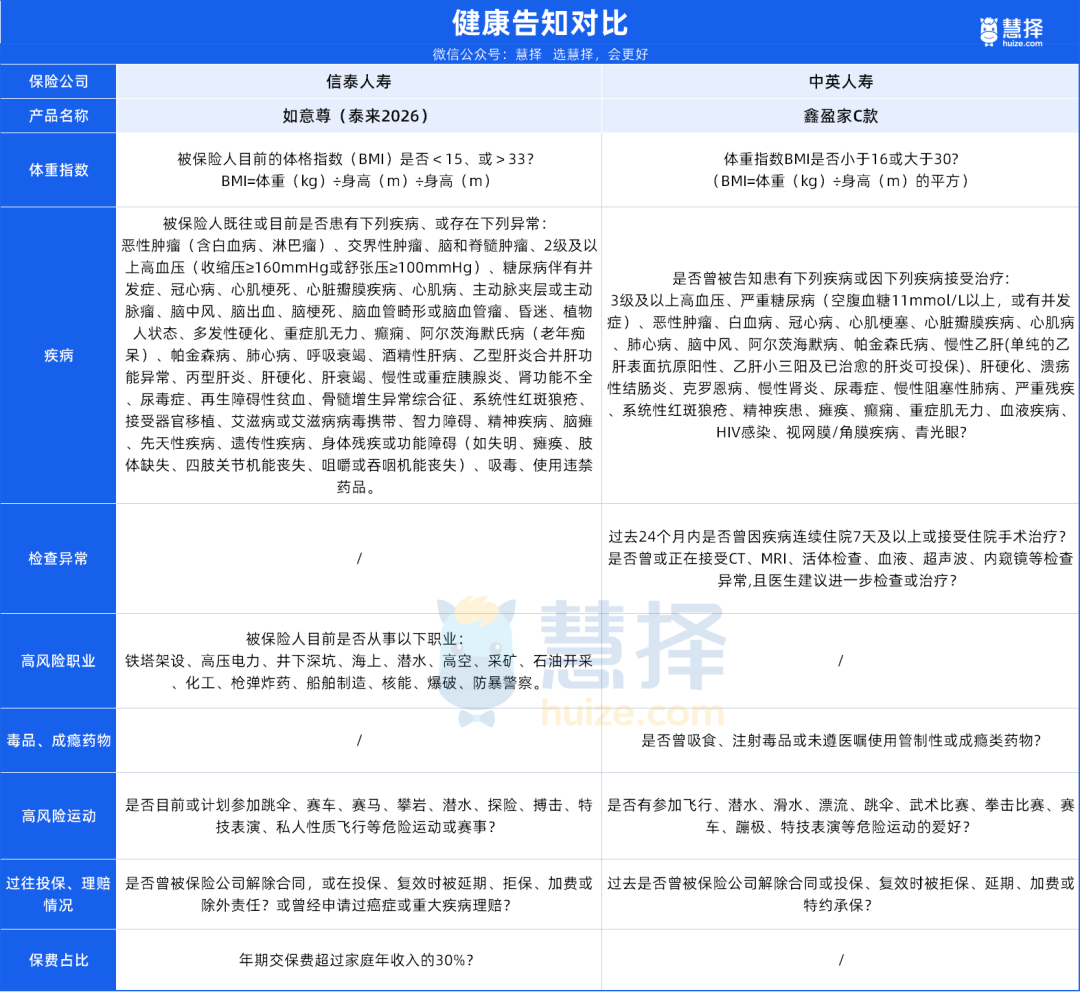

另外,增额寿都有身故保障,所以需要过健康告知。

我也整理了一下,两款产品都问到了6个方面,只是问的点不一样:

这个不多说,大家对照看看就行,也不用太担心,一般不算严重的小问题,基本都能正常投保。要是有疑问,可以点击这里咨询。

保单权益方面,两款产品都支持减保、保单贷款,日常急用钱时可灵活支取或周转。

鑫盈家C款要更全面,还支持年金转换、第二投保人,不仅能满足基础储蓄需求,还能适配未来养老金终身领取、财富定向传承等进阶规划。

当然,这些都是锦上添花。增额寿值不值得买,核心还是看收益。

下面我们重点来详细对比它们的收益情况。

收益PK,谁更能打?

这两款产品的收益都很拔尖,远超同类产品,且都支持【趸交、3年交、5年交、10年交】。

接下来,我就以“30岁女,计划投保60万”为例,对比下两款产品不同买法的收益,看哪款回血速度更快,哪款收益更好!

1、【趸交/3年交】保单利益对比

可以看到,

论回血速度,不管是趸交还是3年交,如意尊(泰来2026)都要更快,第4年就回血了,鑫盈家C款则是第5年。

但保单第5年,鑫盈家C款一回血,收益就反超如意尊(泰来2026),而且是越往后,优势越明显。

我们以趸交为例:

保单第5年,刚回血的鑫盈家C款就已经增值到了64.62万,已经回血一年的如意尊(泰来2026)刚增值到64.2万。

保单第20年,鑫盈家C款增值86.88万,IRR到1.858%,如意尊(泰来2026)则增值到86.274万,IRR到1.815%...

显然,长期持有下来,如意尊(泰来2026)收益相对较弱,比鑫盈家C款少赚几千到上万。

看完两款产品的收益对比,我们再来对比下缴别差异。

不管是鑫盈家C款,还是如意尊(泰来2026),很显然:趸交收益>3年交收益。

以长期收益表现更好的鑫盈家C款为例:

第5年刚回血,趸交增值到64.62万,3年交增值到63.4万。

同样也是越往后,收益差距越明显,到保单第30年,趸交能增值到105.9万,3年交增值到103.88万,收益相差上万。

所以不管选哪款产品,如果手里有富余的闲钱,想一次性操作,都可以直接选趸交,收益是最大的。

2、【5年交/10年交】保单利益对比

先看5年交,

结论和【趸交/3年交】一致,如意尊(泰来2026)回血要快一年,但鑫盈家C款的远端收益表现更好。

再看10年交,

两款产品的回血速度一致,且如意尊(泰来2026)的收益表现要比鑫盈家C款好一些,不过相差不大。

那到底怎么买收益最高呢?

我们以保单第20年的增值情况为例:

这样对比下来,结论很清晰,要是想收益更高,可以选鑫盈家C款的趸交/3年交/5年交。

如果确实想要前几年回血快一点,或者想分10年交,可以考虑如意尊(泰来2026)。

不管选哪款,回血之后,可以随时减保取出,规则也很宽松,最快5年就能拿完全部现金价值,

如果以后利率涨了,也可以拿去做其他投资,攻守兼备!

3、身故赔偿金

有些朋友还会担心:万一中途人没了,交的钱岂不是打水漂?

这一点大家可以放心,这两款产品都有身故伤残保障:

要是真出现意外,保险公司会按照“已交保费及对应给付比例、现金价值、有效保额”中最大值进行赔付,基本不会出现本金亏损的情况。

保司PK,谁更靠谱?

最后,我们来聊聊两款产品背后的保险公司:

1、股东实力

如意尊(泰来2026)背后是信泰人寿:

注册资本高达102亿,背后的第一大股东是物产中大集团,是浙江省属的特大型国有控股上市公司,连续15年入围《财富》世界500强,2025年位列第149位。

存款保险基金和保险保障基金,是它的并列第二大股东,背景还是很强的。

鑫盈家C款背后是中英人寿:

中外合资险企,也是我国加入WTO后第一批获批的公司。

中方股东是中粮集团——这个和新中国同龄的中央直属大型国企,说是咱们国家的“大粮仓”也不为过,我们日常吃的福临门食用油、喝的蒙牛牛奶、逛的大悦城都是它旗下的,相当稳健!

外方股东是英国英杰华集团,成立于1696年,有300多年历史,经历过一战、二战,还扛过多次全球经济危机,是欧洲老牌保险巨头。

这两家各持50%股份,属实是强强联合。

总的来说,两家保司的股东背景实力都很硬。

2、偿付能力和风险评级

先说前提,

监管硬标准:核心偿付能力≥50%、综合偿付能力≥100%,低于这个标准就是风险预警。

信泰人寿最新的综合偿付能力,充足率达到127.84%,核心偿付能力是113.14%,都超过了监管的要求。

但中英人寿更胜一筹,最新的综合偿付能力,充足率高达250.77%,核心偿付能力高达167.13%,在行业中处于绝对高位。

风险评级方面,监管把险企分4级:A类优秀、B类达标、C/D类高风险。

信泰人寿最新评级为B,合规稳健,不算拔尖但也踏实。

中英人寿最新评级是AAA,全行业也才7家,属于绝对的尖子生。

而且中英人寿自2016年偿二代实施以来,连续39个季度稳居A类及以上,连最高的AAA评级也已经拿过14次了。

全行业能做到这一点的,寥寥无几。

所以从偿付能力和风险评级来看,中英人寿占绝对优势。

另外说一下为什么信泰人寿的数据还是2025年的,这是因为信泰人寿还处于股权重组整顿阶段,

2025年新管理层全面接手财务风控,浙江国资注入93亿资金夯实底盘,也就暂缓了详细数据披露,但有国资兜底,比过去肯定更稳健。

而且它的完整数据都会上报监管,保单权益肯定有保障,大家可以放心。

写在最后

总结一下:

如果你想收益更高、公司更稳,闭眼入中英鑫盈家C款,趸交/3年交/5年交都可以

如果你预算很有限,需要更低门槛上车、或者想分10年交,可以看看信泰如意尊(泰来2026)

现在利率一直在往下降,银行存款、国债的收益越来越薄,而且未来大概率还会更低。

固收增额寿的好处就是:

你现在买进去,未来几十年的增值率直接锁死,白纸黑字写进合同,外面利率再怎么跌,都不影响你已经放进去的钱。

这其实就是用现在的“相对高收益”,对抗未来的“低利率甚至零利率”。

达尔文12号重疾险

- 上一篇:核保限时放宽!大黄蜂16号旗舰版,对比青云卫6号等,2026少儿重疾险推荐,怎么捡漏最划算?

- 下一篇:5月医疗险大换血!蓝医保上新+融医保停售,对比金医保3号,尊享e生2026,TOP6哪款更值得买?(含投保入口

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|658 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|854 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|563浏览