张大姐今年45岁,在山东经营一家建材公司。去年公司现金流稳定后,她开始琢磨一件事:怎么把一部分闲钱找个稳妥的去处,既能保住本金,又能在退休前灵活取用。身边做保险的朋友给她提到了中英人寿鑫盈家终身寿险C款,说是互联网渠道的热销产品。张大姐算了算,自己一次性拿出100万压力不大,但心里没底——这钱投进去,到她60岁退休时能变现多少?后来她弟弟老李也心动了,但老李今年40岁,做生意现金流没那么充裕,想每年交5万,交10年。两个人不同方案,最后各自的账户能积累多少钱?今天这篇文章就用真实数据,给大家算个明白。同时也会解答一个高客关心的问题:累计保费达到多少才能对接保险金信托?这些细节,对想做财富规划的人来说都很关键。

一、45岁企业主趸交100万买鑫盈家C款退休时能变现多少?

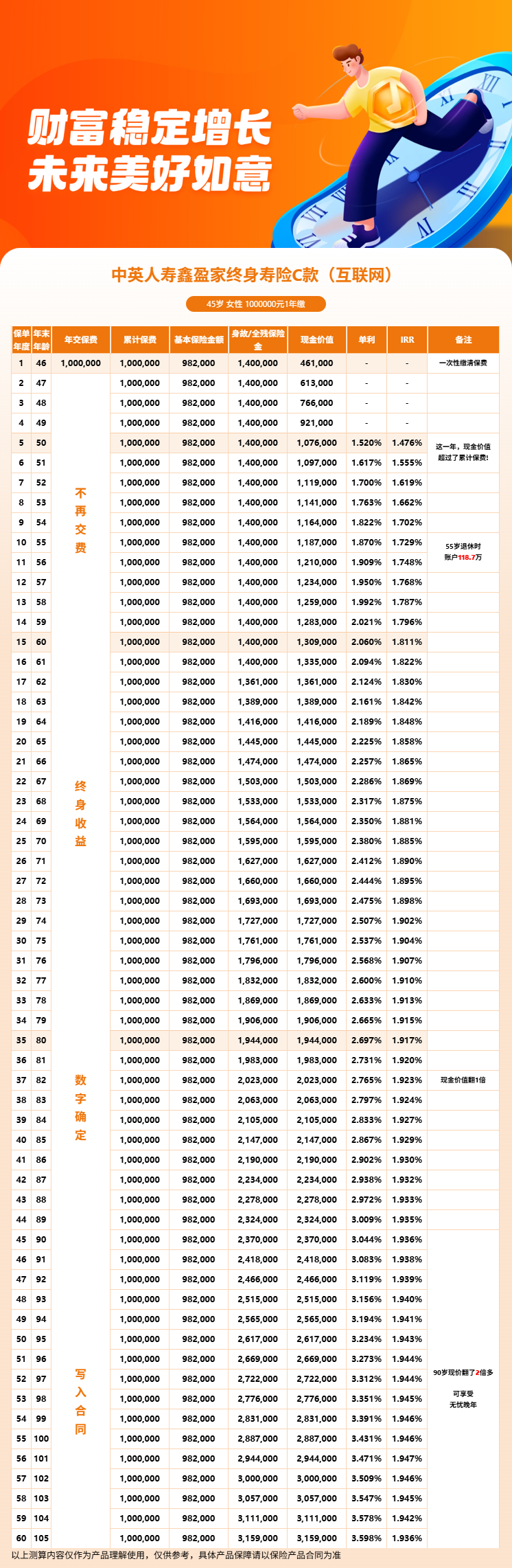

先说说张大姐的情况。45岁女性,趸交100万,基本保额982,000元。按照鑫盈家C款的现金价值增长来看,第5个保单年度末,账户里的现金价值已经有107.6万。也就是说,5年时间就回本了,这时候如果家里有急事需要退保,至少不会亏本。到她55岁时,也就是保单第10年,现金价值涨到118.7万,比当初投入的100万多了18.7万。

如果她继续持有到65岁退休,保单第20年,现金价值达到144.5万。这笔钱比她当初投入的100万多了44.5万,换算下来,这笔钱以每年接近1.86%的速度在复利增长。到她75岁时,现金价值176.1万;85岁时214.7万;95岁时261.7万。也就是说,只要她不提前退保,这笔钱会随着时间持续增长,而且增长幅度是写进合同的,一分都不会少。这种确定性对于张大姐这样的企业主来说很重要,毕竟做生意本身就充满变数,总希望有一部分资产是稳稳当当的。

从IRR来看,第5年1.476%,第10年1.729%,第20年1.858%,第30年1.904%,第40年1.929%,第50年1.943%。作为固收型产品,这个表现在当前市场环境下算是比较稳健的。可能有人觉得1.9%左右不算高,但你要考虑这是复利,而且是写进合同的,不需要你操心市场涨跌,不用像炒股那样天天盯盘。张大姐要是60岁开始每年减保取出一部分当补充养老金,剩下的继续在账户里复利增长,到80岁还能剩下不少。减保的规则是同一保单年度内不超过投保时基本保额的20%,这个比例对于大多数养老补充需求来说是够用的。

身故保障方面,张大姐18岁后交费期满前,万一不幸身故,赔付的是现金价值和已交保费乘以给付比例的较大者。45岁属于42-61周岁区间,给付比例是140%,也就是至少能拿回140万。交费期满后,赔付的是当年度保险金额、现金价值、已交保费乘以给付比例三者中的最大值,保障是充足的。

二、40岁男性10年交年交5万买鑫盈家C款长期收益如何?

再说老李。40岁男性,每年交5万,连续交10年,累计投入50万,基本保额445,650元。这种缴费方式适合手头没有大额现金但收入稳定的人。老李开个小工厂,每年能稳定结余几万块,10年交对他来说压力不大。

到他50岁,也就是交完最后一年保费时,现金价值54.11万,已经回本。保单第20年,他60岁,现金价值65.61万。保单第30年70岁时,现金价值79.93万。如果他活到90岁,现金价值118.77万,是已交保费的2.37倍。要是真活到100岁,现金价值144.67万,接近投入金额的3倍。

IRR方面,第10年1.43%,第20年1.76%,第30年1.85%,第40年1.89%,第50年1.92%,第60年1.93%。可以看出,10年交的IRR前期稍低,因为缴费期有10年,资金进入是分批的。但后期也会慢慢赶上来,长期来看和趸交差别不大。

需要注意的是,老李前10年每年都要按时缴费,如果中途断交会有损失。所以选这种方案,通常要确保未来10年的收入稳定。不过鑫盈家C款也支持减额交清,如果后面几年实在交不起了,可以申请用当时的现金价值作为一次性保费,把保额降下来,合同继续有效,这个设计还算人性化。另外,老李还可以选择月交方式,把年交5万拆成每月4000多,现金流压力更小。月交虽然总保费可能略高一点,但对于工厂老板这种现金流波动较大的人来说,灵活性更高。

三、鑫盈家C款利益演示案例

为了让大家更直观地看到不同方案的区别,我把两个案例的数据整理如下:

案例C(45岁女性趸交100万):

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 5 | 50岁 | 107.6万 | 1.476% |

| 10 | 55岁 | 118.7万 | 1.729% |

| 20 | 65岁 | 144.5万 | 1.858% |

| 30 | 75岁 | 176.1万 | 1.904% |

| 40 | 85岁 | 214.7万 | 1.929% |

| 50 | 95岁 | 261.7万 | 1.943% |

案例D(40岁男性10年交年交5万):

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 10 | 50岁 | 54.11万 | 1.43% |

| 20 | 60岁 | 65.61万 | 1.76% |

| 30 | 70岁 | 79.93万 | 1.85% |

| 40 | 80岁 | 97.43万 | 1.89% |

| 50 | 90岁 | 118.77万 | 1.92% |

| 60 | 100岁 | 144.67万 | 1.93% |

从数据可以看出,趸交方案回本更快,现金价值积累也更迅速。10年交方案门槛更低,适合大多数人。两种方案各有侧重,关键是看自己的资金状况。张大姐要是手头闲钱充裕,趸交省心省力,收益也更早一点体现。老李这种收入稳定的,10年交分摊了压力,总收益长期来看也不差。

四、鑫盈家C款保险金信托对接的保费门槛是多少?

说完收益,再聊一个高客比较关心的功能——保险金信托。鑫盈家C款支持保险金信托对接,但有个门槛:累计保费要达到100万。

像张大姐趸交100万,直接就满足条件了。老李如果也想对接信托,10年交每年5万才50万,不够门槛。他有两个选择:要么提高每年缴费金额到10万,交10年累计100万;要么缩短缴费年限,比如5年交每年20万。当然,如果老李现在先按5万交着,过几年手头宽裕了再补充其他产品,凑够100万也可以对接。

保险金信托的作用在于,可以把身故保险金按照事先约定的方式传承给指定受益人,避免遗产纠纷,也能实现财富的定向分配。比如老李有两个孩子,可以通过信托约定孩子年满30岁才能拿到一部分钱,或者按年分批领取,防止孩子一下子挥霍掉。对于企业主来说,这个功能挺实用的,能把个人资产和家庭资产做个隔离。

除了信托,鑫盈家C款还有几项不错的增值服务。累计保费达到通常标准,可以享受MR肿瘤筛查、国际SOS救援、贵宾体检等。中英人寿的传家服务体系也比较完善,对高净值客户来说是个加分项。保单贷款最高能贷现金价值的80%,每次不超过6个月,企业主临时周转资金也方便。

最后简单说说承保公司。中英人寿成立于2002年12月11日,注册资本29.4598亿元,中方股东是中粮资本投资有限公司,央企背景,世界500强;英方股东是英国英杰华集团,创立于1696年,全球9家"大而不能倒"的保险集团之一。偿付能力方面,2026年一季度综合偿付能力充足率250.77%,核心偿付能力充足率167.13%,连续38个季度风险综合评级保持A类。这个数据在行业里算是比较扎实的,买长期产品,公司稳不稳很重要。

这款产品目前通过互联网经代渠道销售,慧择保险网、大童、明亚联合独家代理。想投保的朋友可以通过慧择保险网下单,他们除了提供投保入口,还有资深保险顾问一对一解答产品问题,比自己研究条款省心多了。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!