家人不幸去世,社保里有三笔钱可以领取,不知道太可惜了!

辛辛苦苦交了几十年社保,很多人都有个顾虑:

要是人突然走了,之前交的钱不会白交吧?剩下的能退给家人吗?

实际上不仅不白交,如果不幸离世,家属还能从社保里领回三笔钱。只是很多人不知道,白白损失了好几万。

下面我就把这三笔钱怎么领、能领多少,一次性讲清楚。

人走了,家属必领的3笔社保钱!

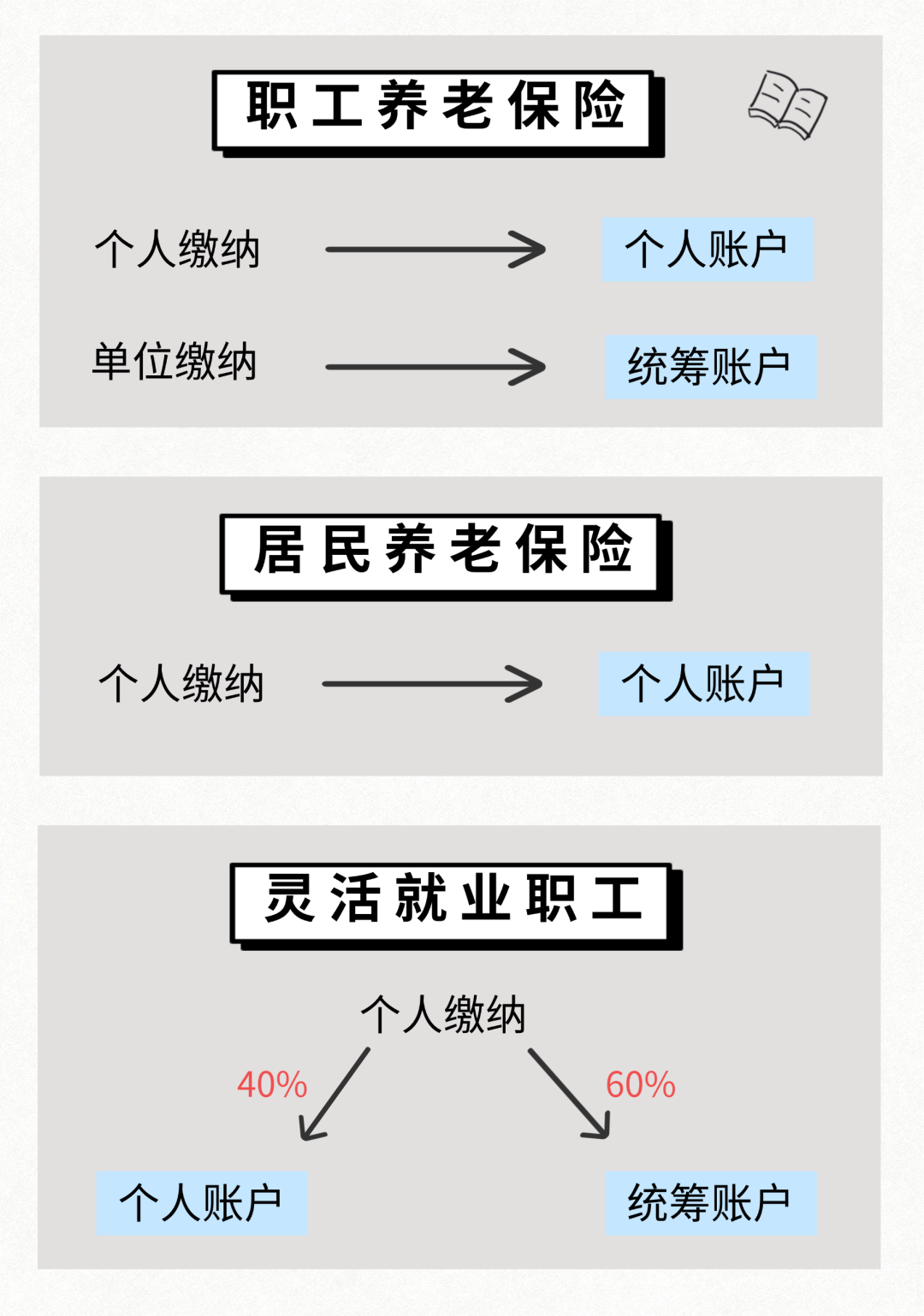

不管你是交的职工社保,还是自己交的居民社保,只要参保了,参保人不幸去世后,家属都能去领钱。

第一笔:个人账户余额

个人账户里的钱,100%能拿回——本质就是自己交的“本金+利息”。不过要注意,统筹账户里的钱是拿不回的。

具体能领多少呢?我们分不同养老保险类型来看:

职工养老保险:每月工资里扣的那部分养老金,全部进入个人账户。单位缴纳的进统筹账户,家属只能继承个账部分。

灵活就业职工:自己交的全部费用,只有40%进入个人账户,剩余60%进入统筹账户,去世后只能领回个人账户里的钱。

居民养老保险:每年自己交的几百、几千,加上政府补贴,全在个人账户里,家属能全部领走。

另外,个人账户余额会计算利息,也能一并领回。

比如2025年职工养老保险记账利率为1.5%,比不少银行定存利率还高;城乡居民养老保险记账利率收益更可观,例如广东有2.49%、江苏有2.91%。

第二笔钱:丧葬补助金

这笔钱是给家属用来办理丧葬事宜的,不管职工社保还是居民社保都能领。

1.职工养老保险(含灵活就业):标准是“上一年度当地城镇居民月人均可支配收入” x 2倍

比如你所在城市月人均可支配收入是7000元,按2倍算就是14000元。当然各地收入不同,金额也会有差异。

2.居民养老保险:也有,但金额低一些。

很多地方是固定金额,比如深圳是一次性给5000元;也有按当地基础养老金的十几倍计算(比如河南是12倍,可能就两三千块)。

各地政策不一样,打12333问最准。

第三笔钱:抚恤金

这是最容易被忽略、也是金额最大的一笔钱。

它是给逝者家属的一笔经济补偿,专门发给那些依靠逝者工资或养老金生活的直系亲属。

比如:完全丧失劳动能力的家人、未满18周岁的子女,或者年满60周岁的男性、年满55周岁的女性家属,都可以领取。

需要注意的是,目前只有职工养老保险(包括灵活就业)的参保人员才有抚恤金,居民养老保险的参保人员没有。

家属能领到的抚恤金,相当于9到24个月的当地城镇居民月人均可支配收入。

具体月数根据缴费年限确定:交满15年能领9个月,每多交一年就多领1个月,最高不超过24个月。

举个例子:老张交了25年职工养老保险,当地月人均可支配收入是5000元。抚恤金 = 5000 × (9 + 10) = 5000 × 19 = 95000元。光这一笔就将近10万块。

家人不幸离世,这三笔钱就是他们留给我们的最后保障,一定要记好、及时去领!

这4个细节别漏,否则白白损失!

除了上面说的三笔钱,下面这几个点也很关键,很多人不知道,容易错过补贴:

1、医保个人账户余额也能领

职工医保的个人账户里也有钱。人走了,家属可以拿着死亡证明、医保卡去医保中心把余额取出来。

不过,居民医保大多没有个人账户,也就没有余额可退。

2、住房公积金余额全额退还

公积金不属于社保,但大多数人都有。人去世了,公积金账户里的所有钱(单位和个人交的,加上利息)可以一次性提取。

带好死亡证明、亲属关系证明、身份证去公积金管理中心办理就行。

3、如果是因工死亡,还有一大笔“一次性工亡补助金”

上面讲的全是非因工死亡(比如疾病、意外等)。如果是在工作时间和工作岗位上,因为工作原因去世,那属于工伤。

家属还能领到一次性工亡补助金,这个是大头!

标准是全国统一:上一年度全国城镇居民人均可支配收入的20倍。2026年这个数已经超过了113万元。因工死亡,家属能一次性领到113万。

不过要注意,领完一次性工亡补助金,养老保险基金就不再重复支付丧葬补助金和抚恤金,仅退还个人账户余额。

4、家属申请要带好这些材料

很多人不是不知道有钱领,而是不知道带什么、去哪办。

准备好:参保人死亡证明、户口本、亲属关系证明、家属身份证、参保人社保卡等。

现在很多地区支持线上申请(全国人社政务服务平台、掌上12333APP等),线下可以去当地社保经办机构,流程便捷,无需复杂手续。

写在最后

所以大家完全不用慌,哪怕不幸早走,交的社保也不会白交。

——个人账户余额能全退,再加上丧葬补助金、抚恤金,少则几千,多则十几万,都是实实在在的补贴。

当然,要是幸运活到99岁,就能靠社保领退休金到终老。这时我们反而要关心另一个问题:养老金够不够用?

前两天邻居刘姨就找我咨询,她交了32年社保,原以为退休金能有四五千,结果每月到手只有2529块。

查完才知道,问题出在缴费基数太低,她工资不高,单位一直按最低档给她交社保。

所以大家一定提前计算一下,自己退休金能拿多少钱,很可能达不到你想要的数。(计算公式如下)

刘姨交的还是职工养老保险,要是居民养老,领的钱就更低了,很多农村老人每月就领一两百块,只能买点油盐。

如果想确保交的钱不亏,养老金还能高一些,可以去了解一下商业养老年金险——它和社保一样,活多久领多久,长期收益很可观。

就拿我们给35岁王女士规划的「养老金补充方案」来举例:

1.领钱自由,可提前退休:设定了55岁退休,从这年开始,保险公司会每年预期会打1万~3.5万到她的银行卡;

2.跟社保一样按时发钱、基本能领终身:60岁预期可以拿走6.2万;70岁预计拿走18.5万;80岁拿走了33.6万;

3.有身故赔偿金,本金不亏还有的赚:假如刚领了5年,60岁就去世了,预期一共领了6.2万,身故还能赔46万,不仅不会亏,还给家人留了一大笔钱。

4.灵活退保,应急无忧:假如活到了65岁,预期一共领了12万,这时候急需用钱治病,可退保取出48万的现金价值。

总之,交进去的钱怎么都不会亏。不会像社保养老那样,交的钱一大部分进统筹账户,人没了也领不回来。

如果你也想详细了解这种产品,或者想量身定制养老方案,可以点击>>>免费帮大家讲解、做方案。

最后想说,社保是国家给的兜底,懂规则才能不亏钱!觉得有用的话,记得转发给身边的亲朋好友,避免有人错过这些该得的钱~

众民保2025

- 上一篇:超级玛丽16号确定调整!5月最新重疾险推荐资讯,对比达尔文12号、完美人生8号...选哪款捡漏?(含投保入口

- 下一篇:5月重疾险大停售!大黄蜂16号全能版、小青龙8号确定下架!对比达尔文宝贝计划15号,2026少儿重疾险哪款好?(含投保入口

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|281 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|509 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览