孝心安6号卖最后10天!父母意外险,为什么集体涨价?

你有没有发现,给爸妈买意外险,一年比一年贵了?

前几年一两百块就能搞定,现在动不动三四百,保障还可能缩水了。

上个月,大护甲8号高龄版刚涨了一波,最便宜版本至少贵了40块。马上,慧择定制的热门产品——孝心安6号也要涨价了。

这就给还在犹豫的朋友提了个醒:给父母买意外险,真的别再等了。

孝心安6号,即将大调整!

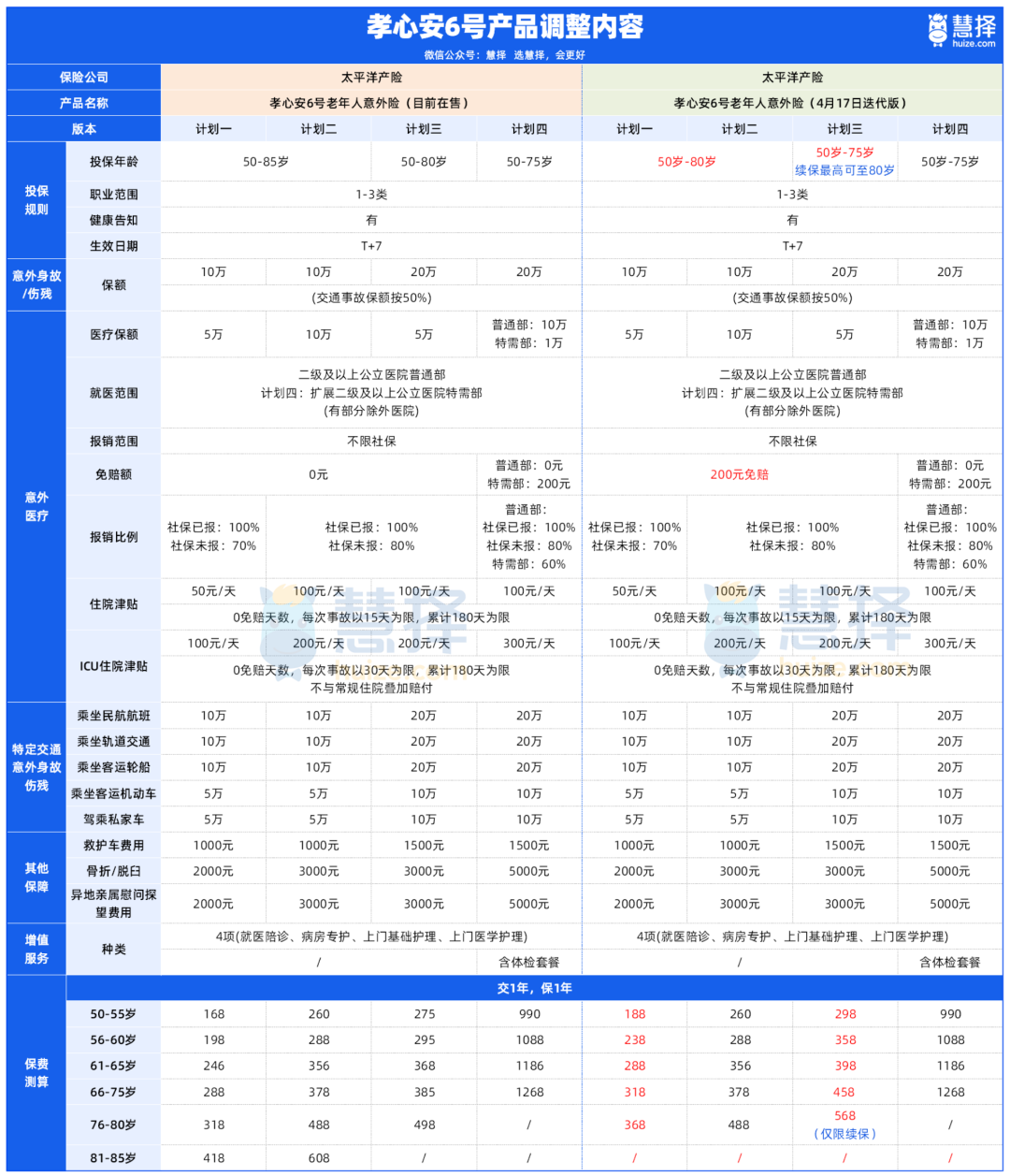

接到确切通知,4月17日0时,孝心安6号要有三个大调整,直接影响投保和理赔:

第一,上调保费。

计划一、计划三,都要涨价。每年要多花20~70元。

第二,降低最高投保年龄。

计划一、计划二从原来的最高85岁,降到最高80岁;计划三从最高80岁,降到最高75岁。

也就是说,4月17日之后,超过80岁的爸妈,就再也买不到孝心安6号了。

第三,取消0免赔。

这一点影响最大。现在的孝心安6号,最大的亮点就是0免赔——老人意外受伤,花1块钱也能报销,没有起付线。

调整之后,三个计划全部变成200元免赔额。

举个简单的例子:老人摔了一跤,去医院包扎拿药花了350元。0免赔的时候能报300多;调整后先扣200,只能报剩下的150元。

所以,4月17日是个分水岭,之后再买孝心安6号,更贵,赔得也更少了。

现在买孝心安6号,性价比有多高?

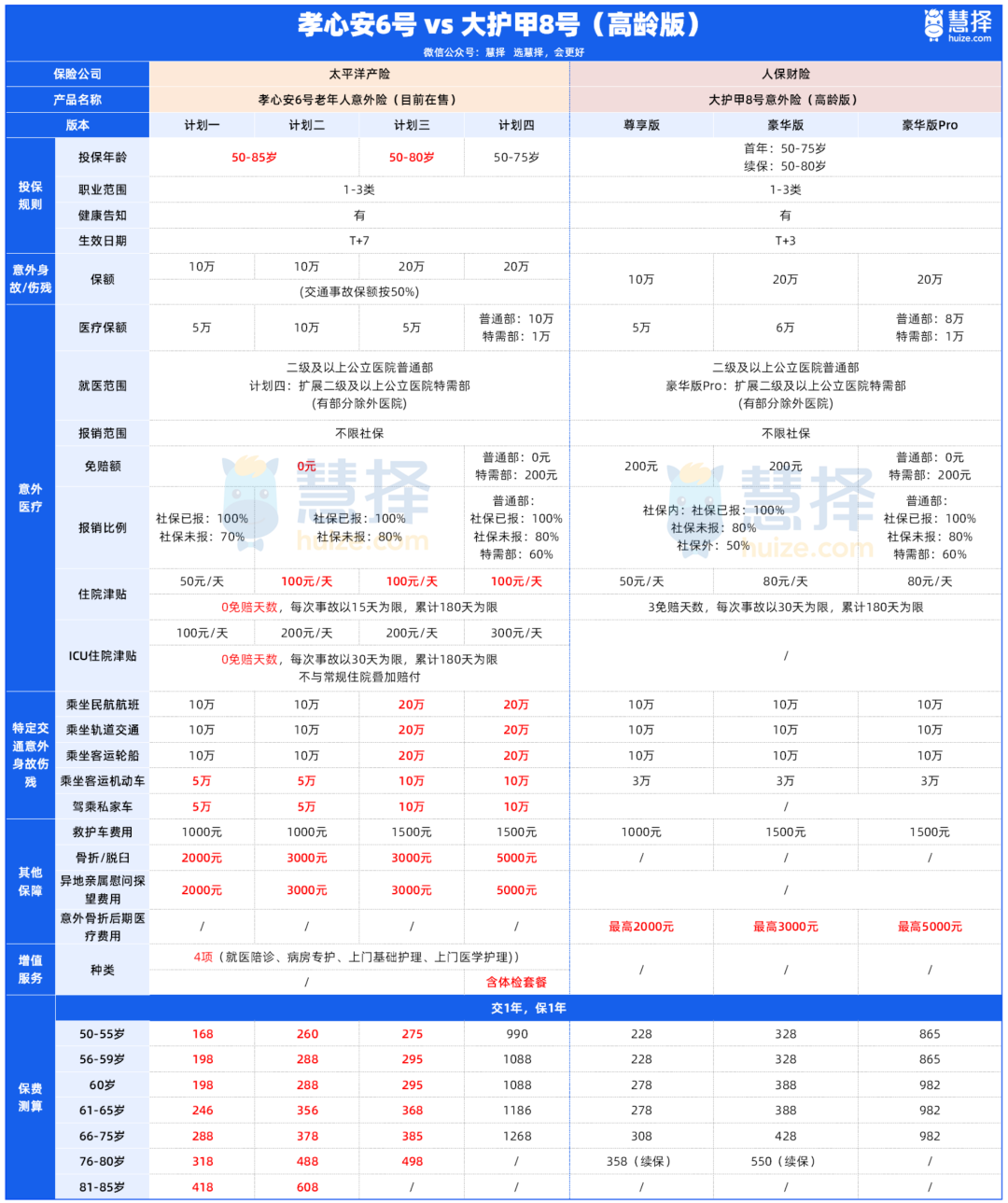

口说无凭,咱们直接把孝心安6号和大护甲8号(高龄版)对比来看:

1.给父母挑意外险,核心看意外医疗报销条件,这方面孝心安6号优势特别明显。

孝心安6号全计划都没有免赔额,门槛更低;而大护甲8号(高龄版)的尊享版和豪华版有200元的免赔额。

医保报销后,孝心安6号针对社保内和社保外的意外医疗费用,都能按100%报销。

而大护甲8号(高龄版)的尊享版、豪华版社保外费用仅按50%报销。

2.在投保年龄上,孝心安6号最高85岁也能买,大护甲8号(高龄版)首年投保最高75岁。

3.在价格上,同样60岁买最低版本(意外身故10万保额、意外医疗5万保额),孝心安6号一年能便宜80块。

4.另外,孝心安6号全计划都配备了4项专属养老增值服务,服务内容一致,仅不同计划在使用次数上有差别。

哪怕是最便宜的计划一,也能享受上门护理、就医陪诊等服务,对于独居、行动不便的老人来说,实用性很高。

对比下来,现在的孝心安6号,真的是市面上给父母买意外险非常划算的选择,且买且珍惜。

写在最后

其实不止孝心安6号、大护甲8号,最近整个老人意外险市场,都在悄悄涨价。

很多人疑惑,为什么父母的意外险,会越来越贵?核心就两个原因:

第一,老人的意外风险太高。父母年纪大了,身体机能下降,反应变慢,摔倒、骨折、磕碰的概率比年轻人高太多,而且一旦出事,治疗周期长、费用高,保险公司的赔付压力越来越大;

第二,医疗成本和风险定价在涨。近几年,老人意外治疗的医疗费、康复费逐年上涨,同样的摔伤,五年前花三五千,现在可能上万。医保报销有限,意外险的赔付金额也跟着涨。

再加上新的生命表实施,保险公司重新核算风险,老人意外险作为高风险、低利润的产品,只能通过涨价来维持运营。

说白了,以后给爸妈买意外险,只会越来越贵、投保越来越难。想再找到像孝心安6号这样——0免赔、高龄可投、价格实惠的产品,就不容易了。

距离孝心安6号调整涨价,只有短短几天时间了!现在花几分钟搞定投保,既省钱,又能让爸妈早点有保障。

不过买之前,一定要仔细核对健康告知,不确定爸妈身体情况能不能买的,点这里>>>咨询规划师。

最后,祝愿全天下的父母,都能平安健康,岁岁无忧!

小蜜蜂6号意外险