重疾险涨价前必看!3月重磅福利,达尔文12号对比超级玛丽15号,哪款更值得买?

重疾险和寿险市场的涨价真的来了,不再是传言,而是正在发生的现实。

最近的消息让很多还在观望的朋友措手不及:瑞华达尔文超越版12号因调整费率已临时下架;定期寿险方面,臻爱2026定寿已于2月底下架,华贵大麦系列也传出了3月20日左右的下架消息。

现在的局势很明朗: 这是一个保费上涨的前夜,保司说停售就停售,说涨价就涨价。

如果你还没有配置好保障,现在的每一天都是“窗口期”。

好消息是,在这个“涨价前夕”,达尔文系列在2026年3月推出了极为罕见的限时福利!

3月专属投保福利(限时薅羊毛):

只要在3月1日-3月31日期间投保达尔文12号系列(含超越版/少儿版),且单件年缴保费≥2000元,就能免费拿:300元无门槛购药抵扣券!

真金白银: 100%全额抵扣,不限次使用;

实用性强: 1000+种药品,感冒/肠胃/慢病等全家常用药都能买;

极速到家: 线上知名药房直发,1分钱包邮。

上下滑动查看限时福利

这就出现了一个幸福的烦恼:达尔文12号不仅福利好,产品本身也很能打;但它的老对手“超级玛丽15号”同样是大热IP。

很多朋友在后台问:到底该选谁? 是冲着福利和高现价买达尔文12号,还是选主打癌症结节的超级玛丽15号?

今天这篇文章,帮你赶在涨价前做对决定!

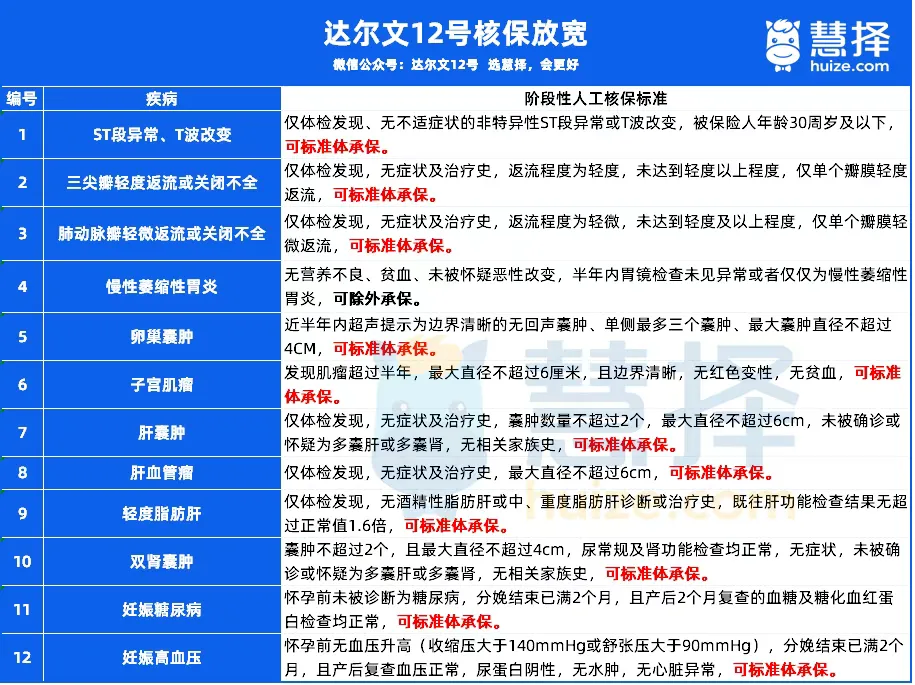

2款产品的核保放宽为了方便大家查阅,也放在一起了!

左右滑动查阅

如果你不确定自己的健康状况能否投保,不妨点击>>>让专业顾问帮你免费评估~

基础保障PK:谁的实力更能打?

基础保障是重疾险的地基,两款产品都是市场最热门的产品,但在保障侧重点上,二者有差异化。

1.达尔文12号:更具“人情味”,意外保障更强

达尔文12号这次升级,最大的亮点在于理赔门槛的优化和现金价值。

理赔更有温度(行业首创):

对于严重心肌炎、肺源性心脏病等5种容易“急发致死”的重疾,达尔文12号更加宽松。

对比之下, 很多产品仍要求确诊后生存满一定天数才能赔重疾金,否则只退保费。达尔文12号哪怕没扛过等待期不幸身故,也能按重疾保额赔付,这一点非常人性化。

意外重疾多赔:

如果首字重疾是因意外导致的(如车祸导致深度昏迷、肢体缺失等),达尔文12号能额外多赔35%保额。这点超级玛丽15号是没有的。

重疾后轻中症不分组:

赔完重疾后,达尔文12号的轻/中症保障依然有效,且不分组、无间隔期。

例如: 先赔了癌症(重疾),紧接着发现原位癌(轻症),达尔文12号能正常赔;而超级玛丽15号如果将两者分在同组,可能无法理赔。

2.超级玛丽15号:结节患者的“福音”

超级玛丽15号的基础保障非常激进,它把很多产品需要加钱的责任直接做进了必选责任里,尤其是对结节和癌症的关注。

自带三大结节切除保障:

这是超级玛丽15号的杀手锏。针对肺结节、乳腺结节、甲状腺结节,如果切除后是良性的,直接赔付一定比例保额(5%-10%);如果术后1年后确诊相关恶性肿瘤,还能再赔一笔钱。

对于已经体检发现有小结节,或者家族有结节史的朋友,这项保障非常实用。

癌症拓展金:

自带癌症拓展保险金,首次确诊原位癌/轻度癌症后,若未来确诊重度癌症,能额外多赔50%保额。

⚔️ 小结:

如果你身体健康,看重理赔条款宽松度、意外保障以及高现金价值(不想亏本),达尔文12号更适合。

如果你有结节困扰,或者特别在意癌症早期的赔付力度,超级玛丽15号更适合。

可选保障PK:谁的性价比更高?

基础保障难分伯仲,我们再来看看加分项。在可选责任上,两款产品分别有什么不同。

1.疾病关爱金(额外赔):

超级玛丽15号: 主打“45岁前翻倍赔”。在45岁前确诊重疾,额外赔100%保额(买50万赔100万)。这对处于奋斗期、背负房贷车贷的年轻人吸引力巨大。

达尔文12号: 它的关爱金覆盖面更广,不仅重疾/中症能额外赔,连轻症也能额外赔,且保障至60岁。

2.癌症/重疾多次赔付:

达尔文12号(终身多次赔王者):

达尔文提供了“终身重疾多次赔”选项,性价比极高。尤其是它的癌症津贴和重疾多次赔结合,能实现“生不生病都返钱”的高现价逻辑。

超级玛丽15号(同种重疾更强):

针对同种重疾(比如癌症复发、转移),超级玛丽15号的间隔期更短。特别是65岁前的重疾多次赔版本,同种重疾间隔2年即可赔120%,比达尔文的3年间隔期更有优势。

3.特色创新责任:

达尔文12号 —— “顶梁柱关爱金”:

这是我非常推荐附加的!只需几十块钱,如果被保人确诊癌症时,孩子未满18岁或者父母已满60岁,能额外赔30%保额。点评: 这是真正的“雪中送炭”,在家庭上有老下有小最脆弱的时候给钱,极具性价比。

超级玛丽15号 —— “癌症特药津贴”:

确诊癌症后,如果使用了特定的靶向药或进行了特定治疗,额外赔50%保额。更适合看重先进医疗手段的朋友。

小结:

达尔文12号:胜在“顶梁柱”责任的高杠杆和终身保障的性价比。

超级玛丽15号:胜在45岁前的超高保额和针对同种重疾(癌症复发)的快速响应。

写在最后:到底该选谁?

看完对比,相信你心里已经有一杆秤了。在涨价潮来临前,为了不留遗憾,给大家最终的投保建议:

优先选择【达尔文12号】的情况:

想薅3月羊毛:看中“300元购药券”福利,这可是实打实的现金抵扣。

看重“不亏本”:达尔文12号现金价值更高,哪怕一辈子不生病,退保拿回来的钱也更多。

家庭顶梁柱: 家里有小有老,附加“顶梁柱关爱金”,花小钱买大额度,保障最关键的时期。

在意理赔体验: 担心突发急症赔不了的朋友,达尔文的“人情味条款”更让你安心。

优先选择【超级玛丽15号】的情况:

结节体质: 已经查出有肺/乳腺/甲状腺结节,或者非常担心这类风险。

追求前期高保额: 想要在45岁前拥有“买一赔二”的超高杠杆。

癌症特药需求: 看重癌症靶向药报销和同种重疾复发的快速赔付。

最后再次预警:

重疾险涨价已是板上钉钉,费率调整随时可能发生。现在的价格,可能就是未来很多年内的“地板价”。

与其纠结细节,不如先锁定名额。特别是达尔文12号的300元购药福利仅限3月31日前,错过这波,不仅保费可能变贵,福利也没了!

如果你还不确定自己的健康状况能不能通过核保,或者想量身定制一份保费方案,点击>>>专业规划师1V1免费协助核保与方案测算~

达尔文12号

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|281 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|509 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览