娃的学平险慎买,这点没搞懂千万别下手!

开学季一到,不少宝爸宝妈收到了学校的学平险推荐,一年百十来块,不贵,但心里犯嘀咕:

这险到底值不值得买?买了学平险,还需要再配意外险、医疗险吗?这几款险种到底有啥区别?

别着急!给孩子配保险,最怕跟风买。今天咱们就把学平险和各种儿童险种一次讲清楚,帮你理清思路,选对不花冤枉钱。

学平险和意外险、医疗险有什么区别?

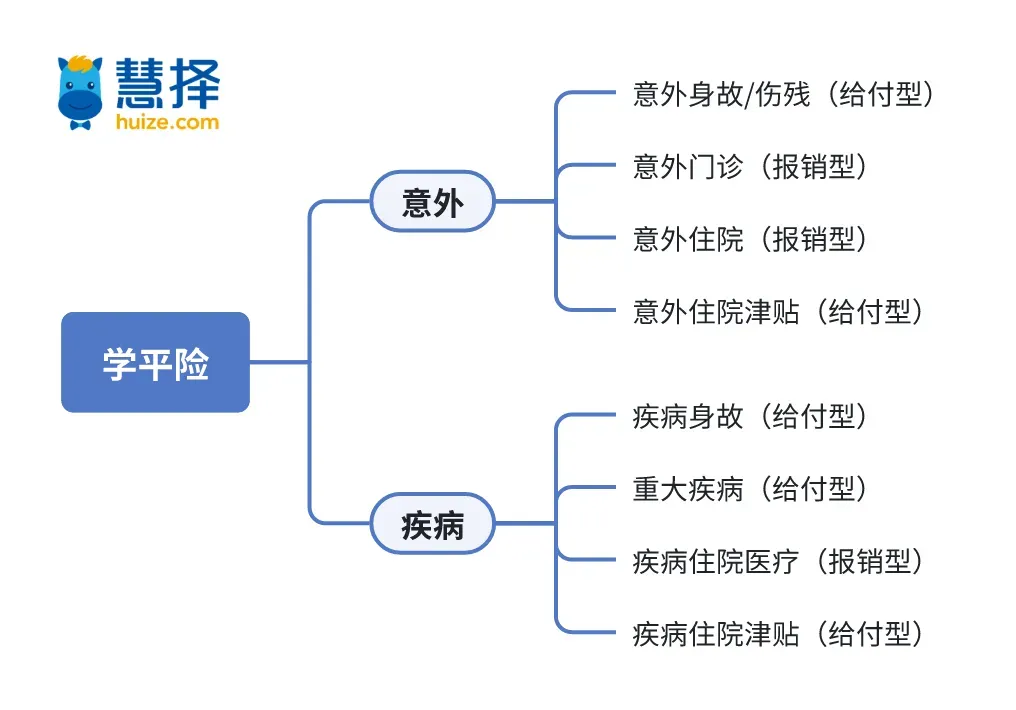

学平险全称为 “中小学生平安保险”,是专门为在校学生设计的普惠型人身意外伤害保险。

它不只是单纯的意外险,而是兼顾了意外和疾病两大块保障,属于“啥都保一点”的综合型保险:

作为学生专属保险,学平险的优点和缺点都很明显——

优点 :价格便宜、覆盖面广。一年几十块到一百多块,就能涵盖意外、住院、门诊甚至重疾,给孩子搭个基础保障。

缺点:啥都能保一点,但每一项都不算拔尖,保额和报销条件都有局限,只能做基础的小额风险兜底;

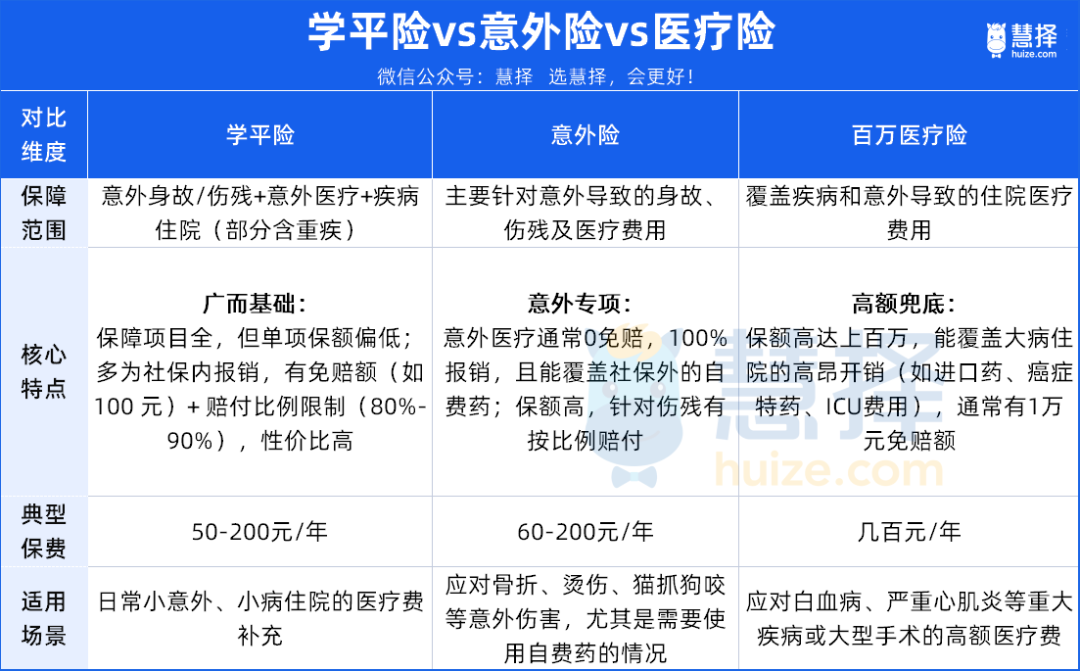

很多家长搞不清学平险和意外险、百万医疗险的区别,我整理了一张对比表,一看就明白:

一句话总结:

学平险是学生基础 “万金油”,意外险保意外磕碰,百万医疗险扛大病住院大钱。

简单来说,学平险像一个全能试用装,各方面都沾点但力度有限;

而意外险、百万医疗险是专业正装,在各自的保障领域更深入、更彻底,能应对更细分、更严重的风险。

那学平险到底该不该买呢?

答案不是绝对的,大家千万不要盲目跟风,主要还是要看孩子的保障到底够不够用。

学平险该买吗?分情况选择!

建议买:孩子无保障 / 预算很有限

如果孩子目前没有任何保障,学平险是性价比极高的入门选择,花小钱就能搭起一层基础防护网,比“裸奔”强太多。

还有如果家里预算确实紧张,暂时配不齐全套保险,学平险也可以作为过渡方案,先覆盖日常小风险,等条件允许再逐步补充。

要注意的是,学平险不是一个标准化的产品,不同保险公司都会开发,保障也是五花八门,

大家在挑选时可以重点关注医疗保障,因为孩子年纪小,很容易受伤、生病,去医院的频率很高。

两款小学童学平险作为热卖的大保司产品,被很多家长朋友问怎么选,今天也给大家捋一下:

可以看到两款产品责任都很全面,包含了人身保障、意外医疗、疾病医疗和其他特色责任。

但小学童2号Pro有两个优势:

① 身故保障更全面

小学童2号Pro除了包含预防接种身故伤残(含一般反应、异常反应),部分版本还包含猝死责任,汽车意外身故伤残含校车场景,整体的身故赔付场景更广。

②医疗报销比例更友好

小学童2号保障范围是社保报销范围内,Pro版可覆盖社保外自费药,各个版本的报销比例也有差距:

当然了,Pro的价格也稍贵一点,同样保额,贵了几十块钱。

我的建议是:

预算有限/低龄儿童:选小学童2号(优选版),核心保障足,保额高,保费便宜,很划算。

大中学生/追求更好保障:选小学童2号pro(经典版),能报自费药,一年240元,加几十块更实用。

不建议买:孩子已有完善商业保障

如果孩子已经配齐了意外险、医疗险等商业保险,那保障力度远超学平险,此时再买学平险,只会造成责任重复、浪费保费,完全没必要。

买保险的核心是:按需配置,不重复、不遗漏。学平险可以买,但有局限,还是建议大家给孩子配齐更全面的保障。

我也结合家庭年预算,整理了两套高性价比方案,覆盖绝大多数家庭需求,大家可以参考。

孩子保障方案分享,最低一千元配齐

我筛选了市面上不少产品,搭出下面两套方案,0–17岁都适用,保障很扎实。

方案一:经济型(年预算1000元左右)

主打高性价比,主要压缩了重疾险保障期限,用最少的钱搭起核心保障网,适合大多数普通家庭。

表格里的产品,都是选的目前市面上拔尖的:

星相守2号(1万免赔额版):

这款百万医疗险很实惠,孩子买只需 162 元。

它保证续保 20 年,抗癌特效药、普通外购药械等都能保,保障没啥短板。医保报销后超过 1 万元的部分,基本都能报销。

还包含住院前后 45 天门急诊。更关键是20 年保证续保,生病理赔、产品停售都不影响,保障长期稳定。

小神童7号(基础版):

0 免赔 + 100% 报销 + 不限社保范围,不管是摔伤扭伤、猫抓狗咬,还是烧烫伤的门急诊或住院费用,花多少报多少,连小额医疗费都能覆盖。

还有监护人责任、食物中毒医疗等保障责任,还能享受1次儿童全口涂氟服务,守护牙齿健康;

3次少儿门诊绿通服务,能协助安排国内知名三甲医院副主任医师级别以上的门诊,光这一项就值回保费!

达尔文宝贝计划12号(保30年版):

基础保障非常扎实,重疾、轻症、中症都能保,对于儿童特定疾病和一些生长发育问题,赔得更多。

买了 50 万保额,这 30 年内,万一孩子不幸确诊重疾,能直接赔 50 万;如果是白血病、重症手足口病等少儿最高发的疾病,能赔 100 万。

算下来,这个方案每年保费只需 1 千出头,适合绝大部分家庭。

方案二:一站式全保障(年预算3500左右)

主打保障升级、终身兜底,百万医疗险 0 免赔,重疾险保终身,适合预算充足、想给孩子配置终身保障的家庭。

这套方案的产品相对贵一些,整体保障也更好:

星相守2号(0免赔版):

和 1 万元免赔门槛的百万医疗险相比,这款 0 免赔版本对孩子更友好,感冒发烧、肺炎等小病导致的小额住院费用也能纳入报销。经社保报销后,符合条件的医疗费 100% 报销。

小神童7号(经典版):

和基础版相比,经典版保额会更高,意外医疗最高能报6万元,意外身故伤残最高能报30万/60万,还多了一个意外住院津贴,法定节假日和寒暑假能翻倍,最高每天 200 元,相当于额外给的补贴。

达尔文宝贝计划12号(保终身):

选了保终身的,虽然每年要花上千块,但只要交完保费,就能保一辈子,省心又划算,不用担心孩子未来因健康问题(如结节、三高)被拒保,确保终身有保障;

达尔文宝贝计划12号还有一个点值得说,理赔更加人性化。

放开了部分急性病对于「天数」的要求,像严重心肌炎等,确诊后身故,哪怕没达到条款要求的天数,照样按重疾赔钱。

这套方案每年保费 3 千多,如果觉得有点高,重疾险的买法可以更灵活,

比如可以选择【保终身的 + 保 30 年】的搭配,能兼顾终身保障和前期高保额,保费不会太贵。

以上方案,如果娃身体没啥异常,没有涉及到健康告知,可以直接买。

写在最后

学平险可以买,但不建议只买:

如果孩子无任何商业保障,百元学平险能搭起基础防护网,性价比高;但它仅能应对小额风险,无法替代专业险种;

保险配置核心原则:按需配置、不重复、不遗漏,优先覆盖意外、医疗两大基础风险,再根据预算配置重疾险,逐步完善;

不同家庭预算、孩子年龄对应的保障方案不同,无统一标准答案,重点看是否匹配自家需求。

如果还是分不清自家孩子的保障是否到位,或是拿不准险种搭配,可以点击>>>找专业保险老师 1V1 咨询,量身定制方案,买对不买贵!

星相守2号百万医疗险