预定利率2.0%的保险不值得买?这款产品简直开挂!

年后存钱,大概也是一种典型的“节后综合症”,春节一大笔开销后,大家开始报复性储蓄。

但打开银行App,有没有感到一阵凉意?

部分银行的短期大额存单利率已悄然进入“0字头”,三个月期的利率降到了0.95%,且门槛超高,20万才能买 。

甚至连很多民营银行,利息也缩水到了1.0%以下。所以有蛮多亲友过来问我,#2026年存钱方法#。

对于不少图安稳,也想稳着涨的亲友,我会给他们推荐一张「特殊的存单」——信泰如意尊(泰来2026),长期复利接近2.0%,5000块就能上车,几乎是稳健存钱的首选。

今天,也会教大家几种“巧妙”的买法,用好了它可以实现“保本取息”,也可以做“逐渐长大的存钱罐”。

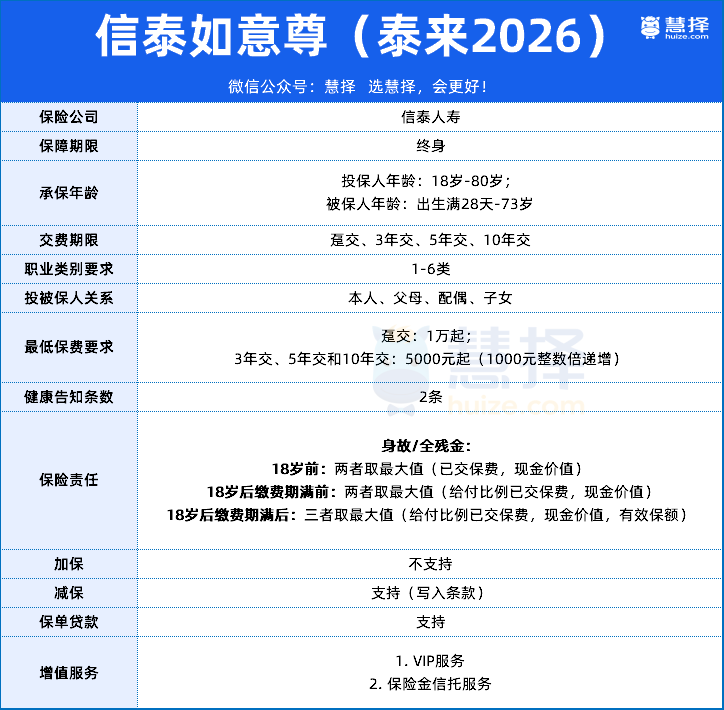

信泰如意尊(泰来2026)

有4个核心优势

1、最快4年回正,回本时间超绝

不管是选择一次性缴费,还是3年交,信泰如意尊(泰来2026)都是第4年就回血,很多快返年金都达不到这个水平。

即便是选5年交,第5年交完保费,它的现价也能超过已交保费。

和同类型的固收产品比,仅新华人寿的E增福优享版能达到这个速度,但对手的缺点是缴费期可选少,最长5年期缴。

所以从灵活性上来看,信泰如意尊(泰来2026)非常有优势,做到“既要又要”。

既锁定了长期的利率,又给投保人留有一条最快“反悔”的后路,完全不用担心保单把钱长期“套牢”,既安全又灵活。

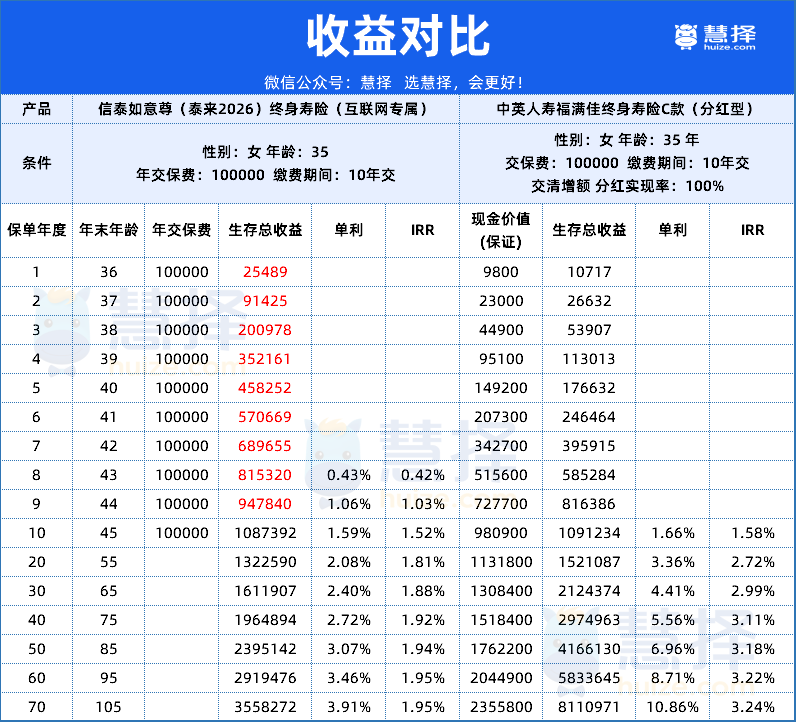

2、前期收益高过分红,近可攻远可期

选择一个2.0%的固收产品,意味着要放弃市面上未来可期的“分红蛋糕”,但好在它的收益白纸黑字写进合同,非常确定。

不过信泰如意尊(泰来2026)不负众望,它把短期的收益做到了“超乎想象力”。

甚至和明星分红险比,也丝毫不输,给大家演示一下:

可以看到作为一名血统纯粹的固收增额寿,如意尊(泰来2026)前9年在收益上保持着绝对的优势。

即便是在分红险100%分红实现率的佳绩下,它前期的现价也是对手的1倍以上。

所以,对于想中短期投资,但又担心分红不确定性的朋友,如意尊(泰来2026)真的非常nice。

另外,从长期收益来看,它在固收梯队里也是超凡脱俗的。

以趸交100万为例,从第4年现价回正后,如意尊(泰来2026)的复利就达到了1.2%,新华人寿的E增福优享版仅有0.55%;

到第10年如意尊(泰来2026)的复利达到了1.67%,E增福优享版仅1.4%;

再往远端看,如意尊(泰来2026)的复利最高能到1.95%,折成单利4.1%左右,它的生存总收益一直是E增福优享版的1.03倍左右,不愧是固收之王。

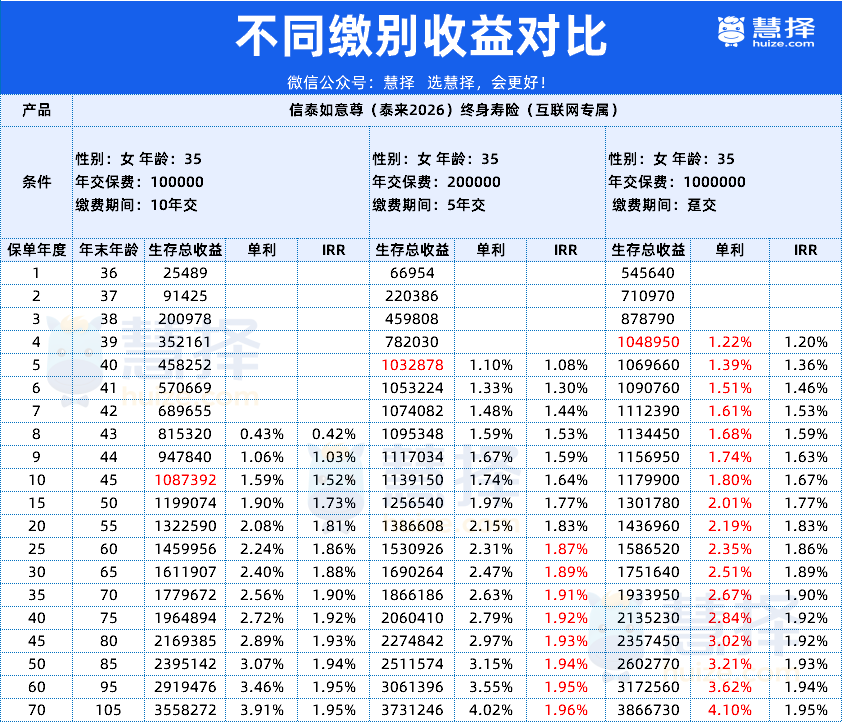

不过,如意尊(泰来2026)不同的缴别和买法,也会影响它收益的高低。

可以看到,从收益的绝对值来看,趸交是回正时间最快,远端收益最高的。

第10年生存总收益:

10年缴(保费的1.09倍)<5年缴(保费的1.14倍)<趸交(保费的1.18倍)

第20年生存总收益:

10年缴(保费的1.32倍)<5年缴(保费的1.39倍)<趸交(保费的1.44倍)

第40年生存总收益:

10年缴(保费的1.69倍)<5年缴(保费的2.06倍)<趸交(保费的2.14倍)

不过从后期的复利增速开看,5年期的缴别,从保费第25年后明显高于趸交。

所以对不同朋友的买法建议是:

如果你手里有富余的闲钱,想一次性操作,可以直接选趸交,这个收益是最大的。

但从资金的有效利用上来看,5年缴也是一个不错选择,后期的现价一路小跑,也会趋近趸交。

3、巧妙减保,相当于一个“保本取息”的年金

这是如意尊(泰来2026)一个很隐秘的操作。

满5年后,可以手动把这张保单操作减保(每年最多取现价的20%)

我做了个非常有意思的减保示例给大家:

还是用35岁趸交100万的例子:

假设她从55岁退休开始,每年减保3.8W补充养老(相当于养老金每月增加3166元),连续减30年到85岁。

会发现剩余的现价,每年都始终超过了总保费100W。(除了保单第50年,现价99.2W,仅此一年)

这就意味着,这张增额寿的保单,完成了一张持续领取30年的年金险使命。

更厉害的是,保本取息,几乎是等于自己的钱一分不动,保司帮你补充养老现金流,简直赚翻了。

4、最高73岁全国可投,门槛亲民

这里算是如意尊(泰来2026)最接地气的一个优势了。

延续了信泰“亲民”的底色,它全国可投,被保人28天-73岁都可以买,最低5000元起(1000元倍数累加)。

单不受地域限制这一点,在目前整个储蓄险市场,都是挺难得的(投保舒心简单,省去了很多麻烦事)。

综合来说,这个产品无论是给娃存压岁钱,还是职场白领做无风险储蓄罐,还是老人补充养老,都ok。

ps:千万不要小看这5000块钱,坚持给孩子存10年压岁钱,也能给孩子一个几十万的小金库。

国企保司,稳上加稳

最后再给大家八卦一下保司,信泰人寿是2007年成立的,注册资本高达102亿。

它的第一大股东是物产中大集团,是浙江省属的特大型国有控股上市公司,连续15年入围《财富》世界500强,2025年位列第149位。

存款保险基金和保险保障基金,是它的并列第二大股东,足可以看出信泰的背景有多强。

再加上2025年新管理层全面接手财务风控,浙江国资注入93亿资金夯实底盘,可以说信泰比过去更稳健了。

信泰人寿最新的综合偿付能力也是非常不错,充足率达到127.84%,核心偿付能力是113.14%,都超过了监管的要求。

另外,从保司给到的增值服务,也可以看出对客户的诚意:

投保信泰如意尊(泰来2026),保费达到要求,可以对接健康服务、和异地救援服务。

拿健康服务来说,提供24小时电话医生、三甲医院快速约专家、国际二次诊疗;

此外,境内或境外发生异地紧急事件时,也可享受协助就医住院、紧急医疗转运等18项紧急救援服务。

总保费达到100万,可以对接保险金信托服务。

如果大家对增值服务和信托的细节感兴趣,也可以点这里,找我详细了解。

最后的最后,想说:

对于钟情固收产品的朋友来说,信泰如意尊(泰来2026)是几乎找不到缺点。

如意尊(泰来2026)虽然没有市场分红险那么高的演示收益,但可靠在:它稳,且能持续锁利。

在如今风云变幻的背景下,光这两点的价值和稀缺性,就毋庸多言了。

暖宝保3号少儿门急诊保险