众安出手!众民保中高端医疗要升级?赔更多,但得过结节可能不保了...

众安网红免健告百万医疗险,要升级了?

这几天传出不少风声,说「众民保·中高端2025款」要在三月份升级成2026款。

我翻看网传的资料之后发现——2026款不少核心保障收紧了,比如4级结节投保后直接不赔,息肉、结石这些小毛病手术住院报销比例打对折。

如果消息是真的,有3类朋友要抓紧上车2025款了。

新众民保有啥亮点?哪些保障收紧?

作为免健告医疗险中理赔门槛最低的产品之一,众民保·中高端2025款上线就爆火,圈粉无数。

如果这次升级成2026款,有好消息,也有坏消息。

先给大家说好消息,

众民保·中高端升级成2026款之后,有几个非常不错的保障:

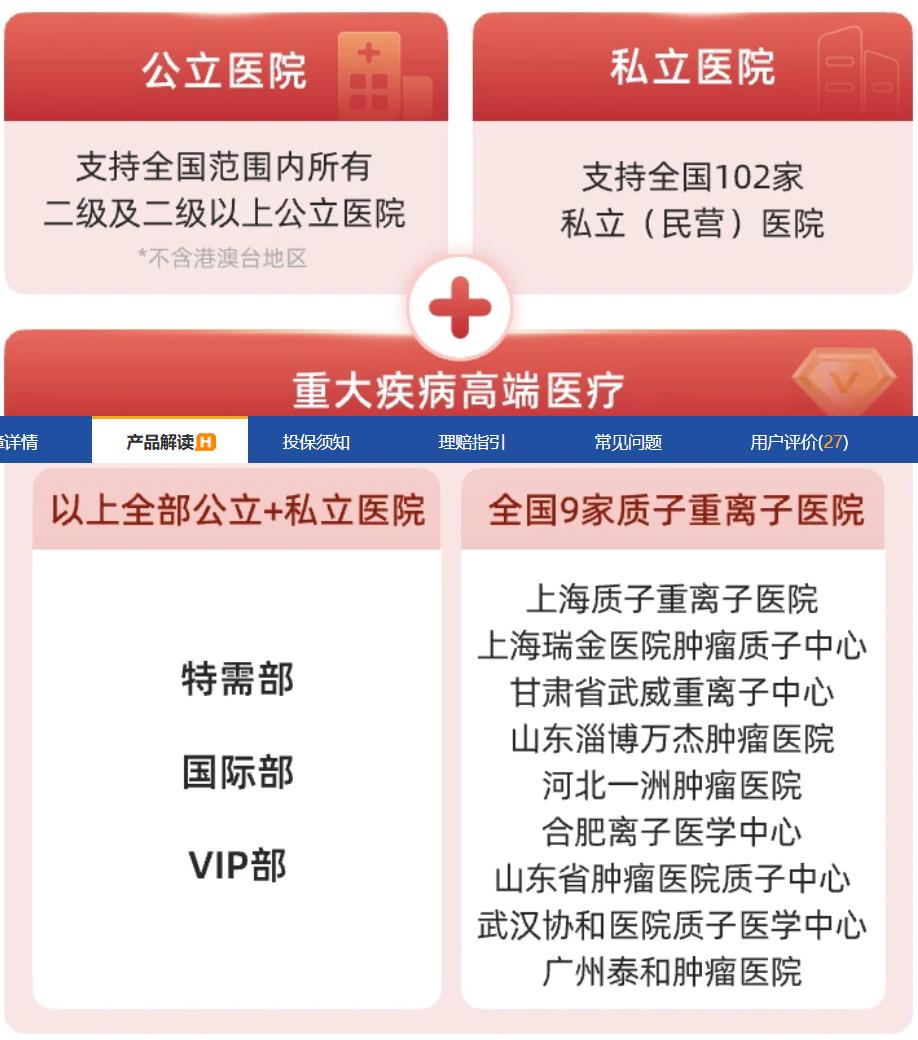

能看的医院变多:私立医院数量涨到183家;还放开了质子重离子医院限制,看病治疗的选择更多。

报销比例提升:2万以内的赔付比例,从50%提升到60%,像肺炎住院、小手术等这类小额理赔,能赔更多钱。

康复金增加:这项保障的含金量非常高。康复金保额直接涨到100万,还是100%赔付。大病之后康复的费用非常高,一个月随便就要3-5万。现在保额增加到100万,不管是术后康复还是慢性病康复,绝大多数费用都能报销,对需要长期康复护理的人来说是大福利。

责任描述仅供参考,最终以保司公布条款为准

接着来看坏消息,

说实话,升级之后对身体有异常的朋友,影响是最大的,大家一定要了解清楚:

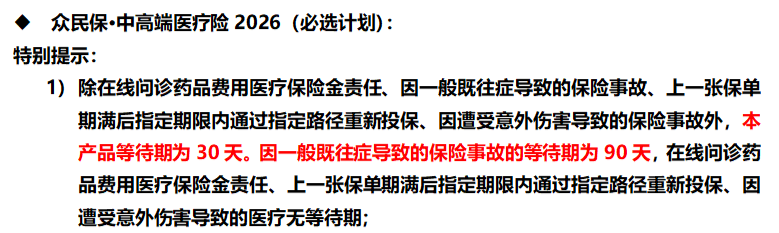

1、等待期变长

老版众民保·中高端2025款的等待期,统一是30天,个别保障甚至是0等待期,投保之后没多久就能享受保障。

但2026款变得更严格,增加了“一般既往症等待期”,把这部分疾病的等待期拉长到90天。

这也意味着,你投保前就有的老毛病,要是刚投完保没多久就住院治疗,一分都不会赔。

责任描述仅供参考,最终以保司公布条款为准

2、部分疾病,报销比例下降

2026款,对于良性肿瘤(含子宫肌瘤)、肺结核、息肉、增生、囊肿、结石、痔疮、肛瘘这8类常见疾病,直接规定首年报销比例只有50%。

但好在第二年续保后,就能恢复正常报销比例。

如果有相关异常的朋友,要是第一年要住院做相关治疗,自己就要多承担一半的费用,多花不少钱。

责任描述仅供参考,最终以保司公布条款为准

3、高危结节、罕见病等既往症免责

这一点,是这次升级最严格的。

众民保·中高端2025款现在能保的不少既往症,2026款直接不保了,尤其是结节这块,卡得特别严:

① 高危结节

2025款对于甲状腺、肺、乳腺结节,只要没被医生确诊或怀疑是恶性,投保之后,后续相关治疗费正常赔。

但2026款可能会直接规定:4级及以上结节、大于8mm的肺结节,通通免责!

哪怕你的结节没被怀疑癌变,医生也没建议穿刺,照样不保。未来这些结节引发的任何问题,甚至相关癌症,不会赔一分钱。

责任描述仅供参考,最终以保司公布条款为准

② 罕见病/重症肌无力

2025款是能保罕见病的,相关治疗、用药都在保障范围里。

但2026版可能会直接免责罕见病,只要是国家卫健委发布的《罕见病诊疗指南(2019 年版)》和《86 个罕见病病种诊疗指南(2025 年版)》中列的所有病,通通都不赔了。

除此之外,2026款还在自身免疫性疾病的免责名单里,加了重症肌无力。这个在2025款能保的病,现在也是直接砍了。

责任描述仅供参考,最终以保司公布条款为准

整体来看,升级之后的2026款,在就医选择、理赔比例、康复保障等这些关系到实际就医体验的关键板块,都做了大升级。

尤其是康复金保障这块,直接拉满了——从原来的1万保额飙升到100万,很大程度上解决了康复费用高的痛点。

但可惜的是,对于有结节、罕见病史,还有息肉、结石这类身体有异常的朋友来说,理赔门槛变高了一些,部分既往症还会被免责。

所以这类朋友,可以考虑选还能正常投保的「众民保·中高端2025款」,对既往症的保障、理赔条件更友好。

那「众民保·中高端2025款」有哪些核心优势,下面继续聊,看完你就懂它现在有多香!

众民保中高端2025,值得买吗?

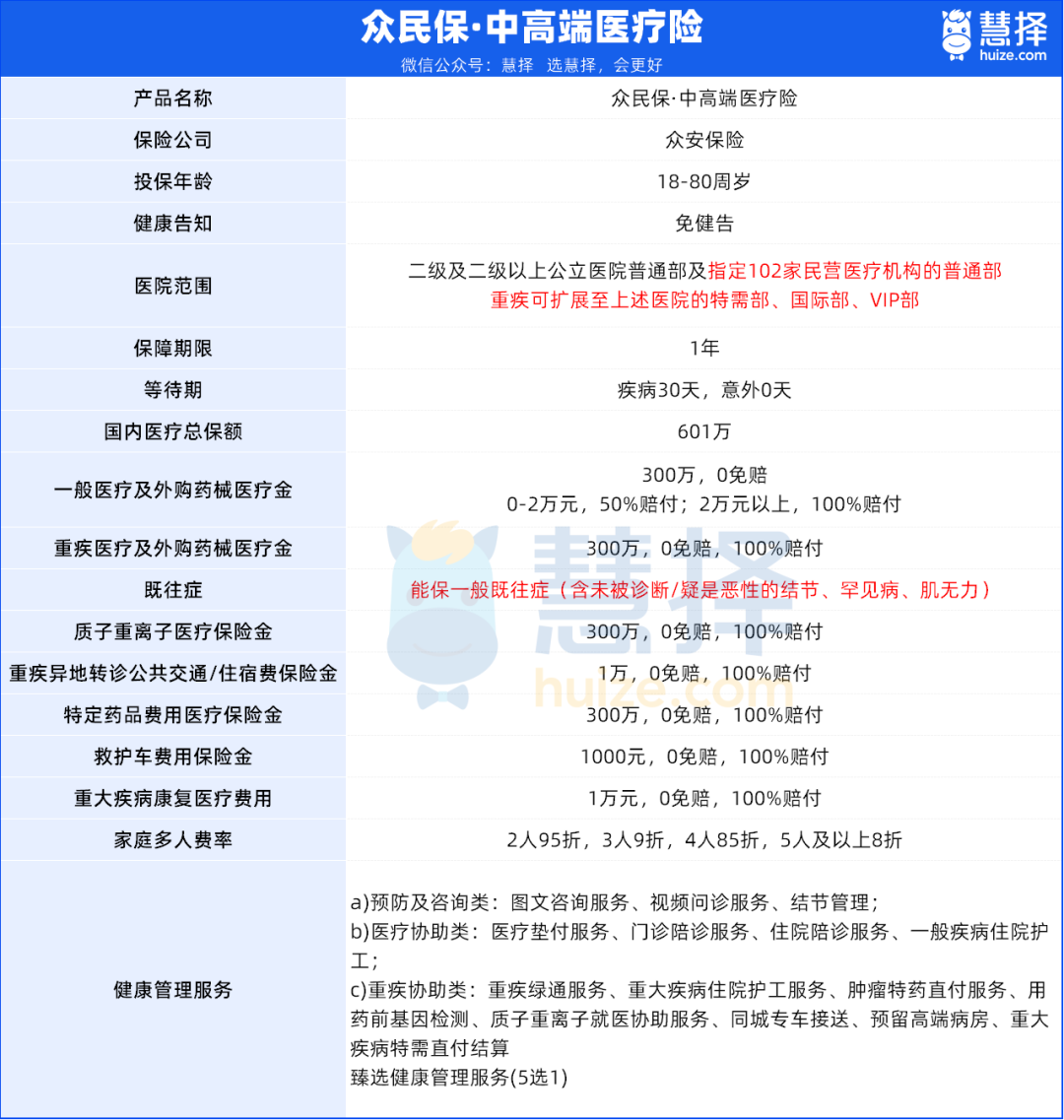

在深扒众民保·中高端2025款的保障亮点之前,我先整理出了它的核心责任。

大家可以直接参考:

1、没有健康告知,一般既往症都能赔

这一点,是众民保·中高端医疗(2025款)的王炸亮点!

它没有任何健康告知,哪怕你有三高、糖尿病,甚至得过癌症,都能直接买。

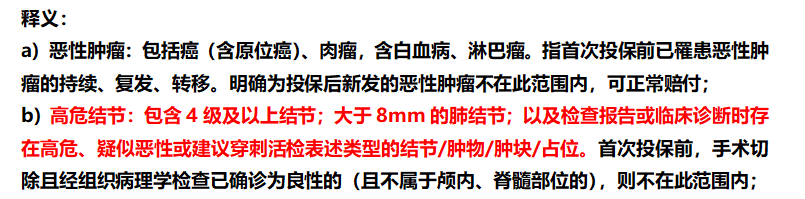

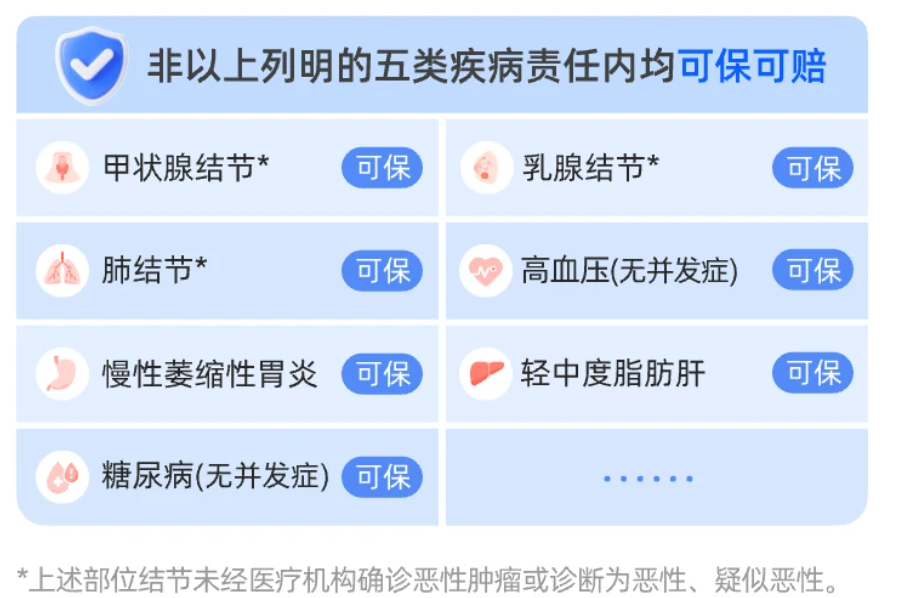

更重要的是,它连一般既往症都能赔!只要不是恶性肿瘤、肝硬化、冠心病等5类严重既往症,其他的结节、高血压、糖尿病这些常见毛病,全算一般既往症,通通能赔。

5我举两个例子,

投保前查出乳腺结节3级,只要医生没在报告里写“该结节或肿块疑似是恶性肿瘤”,投保后过了等待期,住院治疗正常赔。

单纯高血压、糖尿病患者,只要没有任何并发症,后续住院治疗的费用,也能正常报销!

想详细了解报销规则的,点这里>>我安排给你1V1讲解。

2、0免赔,花1块钱也能报销!

众民保·中高端医疗(2025款)的报销条件,吊打绝大多数免健告百万医疗险!

市面上大多免健告百万医疗险,都有1-2万的免赔额,社保报完后,你得自己先掏1-2万,剩下的才能报,平时小病住院,基本报不到钱。

但众民保不玩那些弯弯绕绕的,直接0免赔!符合条件的住院治疗费,社保报完剩下的,2万以内报50%,超过2万直接100%全报,一分不用自己出!

3、重疾能看特需,就医体验拉满!

值得一提的是,众民保·中高端医疗是正儿八经的中高端医疗险。

不仅能保102家私立医院,还自带重疾特需医疗保障。

平常生病住院能去私立医院,万一确诊癌症、心梗这类大病,还直接能去公立医院和指定私立医院的特需部、VIP部、国际部,不用排队,不用挤普通病房,享受更好的医疗资源和服务。

而且报销条件超友好,0免赔,100%全报,花多少报多少,再也不用为了看病体验委屈自己。

对这款产品感兴趣的朋友,可以点这里>>进入产品页面。

4、外购药不限清单,报销条件好!

外购药这块的保障,众民保同样做到了行业优秀水平。

不仅能保癌症外购药,普通的外购药械也能保,关键是不限清单!所有责任,都明明白白写进合同里,不用担心后续理赔扯皮,心里更有底。

而且有300万保额,0免赔、100%报销,再也不用为了天价外购药发愁。

5、价格很便宜!

对比市面上动辄几千、上万的中高端医疗险,众民保·中高端直接就是“平替版”。40岁以前,首年保费都在一千以内,平均一天几块钱,就能享中高端医疗保障。

就算对比普通百万医疗险,在同样附加特需医疗的情况下,众民保在部分年龄也有优势,更何况它还是0免赔、能看私立医院!

要是跟家人一起投保,还能打折,2人95折,3人9折,4人85折,5人以上最低8折,每年能省大几百、上千块。

写在最后

其实这次众民保的升级,说白了是在“加量”,也是在“控风险”。

私立医院变多、质子重离子医院放开、康复金增加,这些是实打实的加量;而等待期拉长、部分疾病报销打折、既往症收紧,是为了控制理赔风险,这也是保险行业的常态。

如果最终升级方向如网传所言,那么对于身体有异常的朋友来说,会有一些限制。

根据我们这几天收到的小道消息,老版众民保可能会在3月中旬下架,只剩不到20天了,时间非常紧张。

所以我的建议只有一个:

有4级及以上结节、8mm以上肺结节、罕见病和重症肌无力相关病史,甚至只是担心息肉、结石这些病首年报销打折的朋友,趁现在保障还没收紧,尽快上车2025款。

当然啊,如果你的身体状况良好,没有任何既往症,也可以考虑等2026款,享受更多私立医院选择和更高保额的康复金。

按自己的需求来,别盲目投保,适合自己的才是最好的。

要是拿不准自己的情况适合买哪款,或者想测算不同年龄的保费价格,点击>>>有专业顾问师免费解答、根据你的身体、预算等情况给出详细建议。

星相守2号百万医疗险