2025中高端医疗险推荐!众民保·中高端医疗险,大公司承保!

众民保·中高端医疗险,由人保寿险保险承保,对普通的外购药和外购医疗器械都能报销,性价比极高。

但是,保险产品复杂,买之前,有很多细节要注意。

小马老师总结了一些众民保·中高端医疗险的注意事项,帮助大家分析!

众民保·中高端医疗险投保注意事项

1、不保证续保

众民保中高端是一年期医疗险,不保证续保。

万一后面产品停售,已经确诊重大疾病,或者身体状况差的人,就很难再获得保障了。

而且,众民保中高端又是无健康告知,0免赔的设计,很难说产品能持续多少年。

不过话又说回来,众安在业内“稳定续保”的口碑还是很响亮的。

2、重大疾病理赔有bug

重疾能去特需部/国际部治疗,这是众民保中高端的一大优势。

但是要注意,重大疾病一定要【确诊】后,去特需部/VIP才能报销。

举个例子,像癌症一般都需要做病理来确诊,如果还没确诊就去特需看病了,那病理之前的费用都不能报销。

还有一点,重疾还有些疾病是需要持续一定时间。比如脑中风后遗症要持续180天才能被认定为重疾。

那么从确诊到180天这期间,算不上重疾,去看特需就报不了。

所以建议大家,不论是不是重大疾病,都先去普通部,等后续确认了再转去特需国际部。

大家投保前要仔细阅读条款,结合自身健康需求做选择。

众民保·中高端医疗险产品亮点

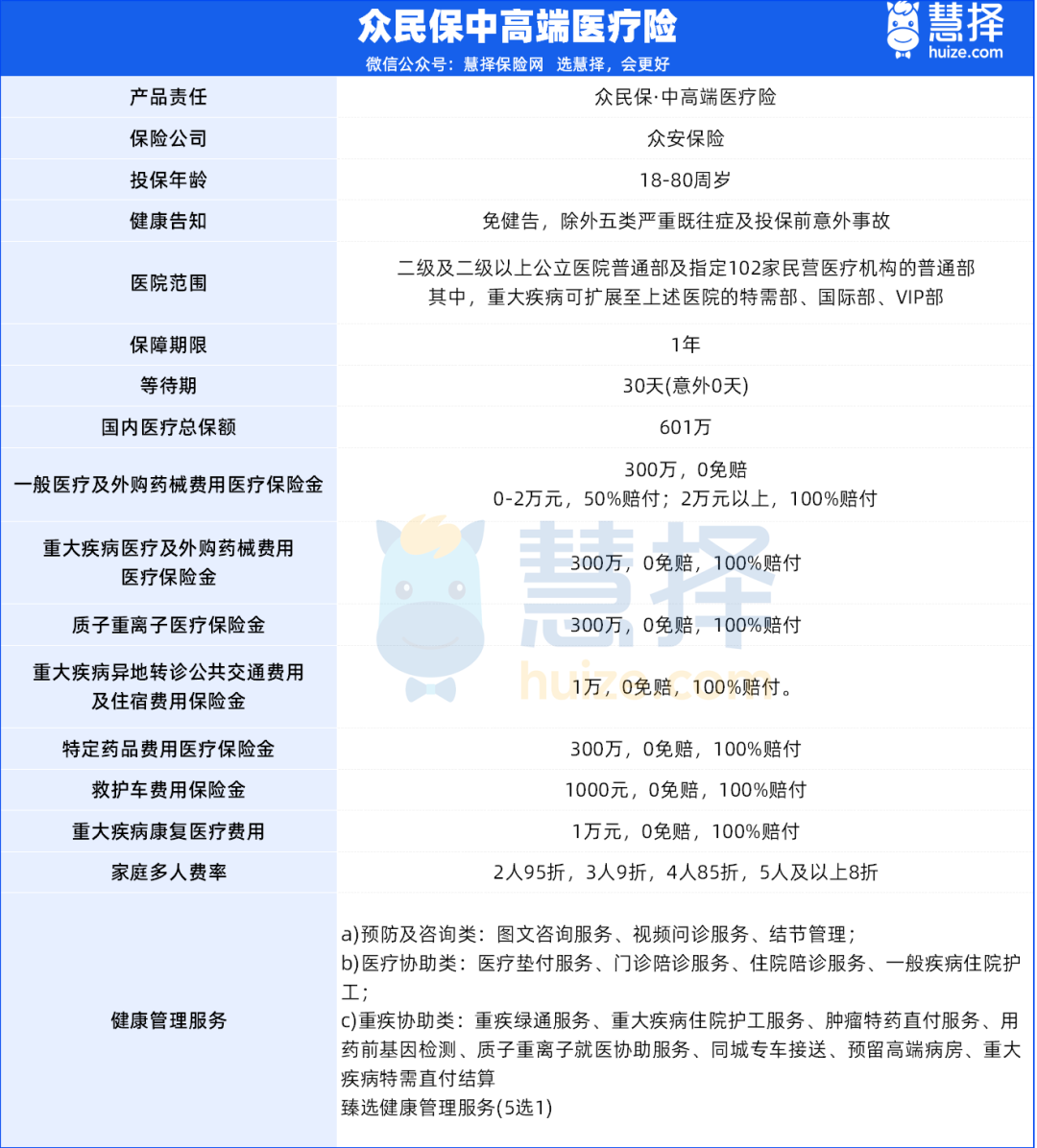

先看看众民保·中高端医疗险的产品形态:

1、众民保中高端医疗险专为18-80周岁的人群设计,保障期限为一年。

2、健康告知免健告,除外五类严重既往症及投保前意外事故

3、医院范围二级及二级以上公立医院普通部及指定102家民营医疗机构的普通部其中,重大疾病可扩展至上述医院的特需部、国际部、VIP部。

4、等待期30天(意外0天)。

5、一般医疗及外购药械费用医疗保险金300万,0免赔,0-2万元,50%赔付;2万元以上,100%赔付。

总的来说,众民保·中高端医疗险性价比高,保障全面,且价格优惠,是一款优秀的医疗险产品。

达尔文12号重疾险