平安VS众安的医疗险:连续投保3年,既往症也能赔!

平安和众安杠上了,众安上线了尊享e生·中高端医疗保险2025版第4年起可保既往症。

平安也跟着上线平安人生中高端医疗险,也是第4年起可保既往症。

不过它俩的健康要求区别还是很大的,一起来看看。

怎么理解3年无理赔,第4年起可保既往症?

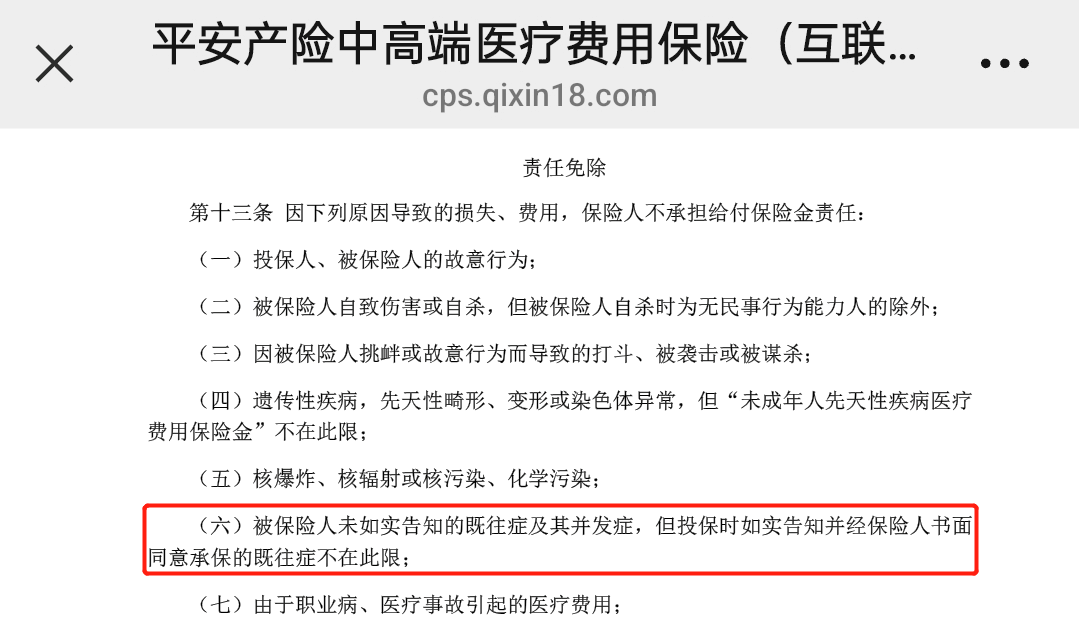

医疗险一般都会在免责条款中写明——不赔既往症。

什么是既往症?

简单来说,就是你买保险之前已经有的老毛病、健康问题,比如高血压、糖尿病、胃病,或者之前手术留下的后遗症。

这么一来,3年无理赔,第4年起可保既往症就很好理解了。

简单来说,就是你买完保险,要是前3年没找保险公司理赔过,从第4年开始,投保前患上的既往疾病,保险公司也能赔。

举个例子:

老王投保医疗险的时候,因甲状腺结节被责任除外承保了。

之后老王需要治疗甲状腺疾病及其并发症,一般的医疗险是不赔的。

假如老王投保的是平安人生中高端医疗险或是尊享e生·中高端医疗保险2025版。

连续投保的前3年,甲状腺结节作为既往症,它俩也是不赔的。

但第4年开始,它俩都可以报销甲状腺结节相关的治疗费用。

更优秀的是,尊享e生·中高端医疗保险2025版还能报销甲状腺癌相关的治疗费用。

就像存了3年健康信用分,到期能解锁更多保障。

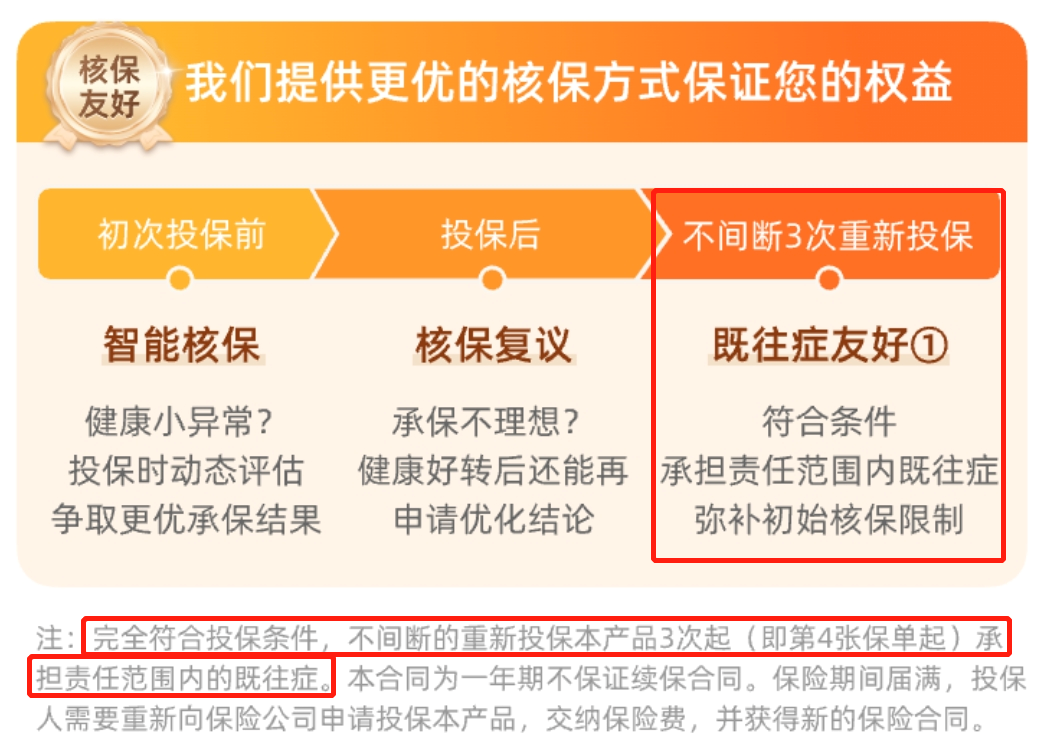

尊享e生·中高端医疗保险2025版的核保和既往症保障

平安人生中高端医疗险和尊享e生·中高端医疗保险2025版要如何选呢?

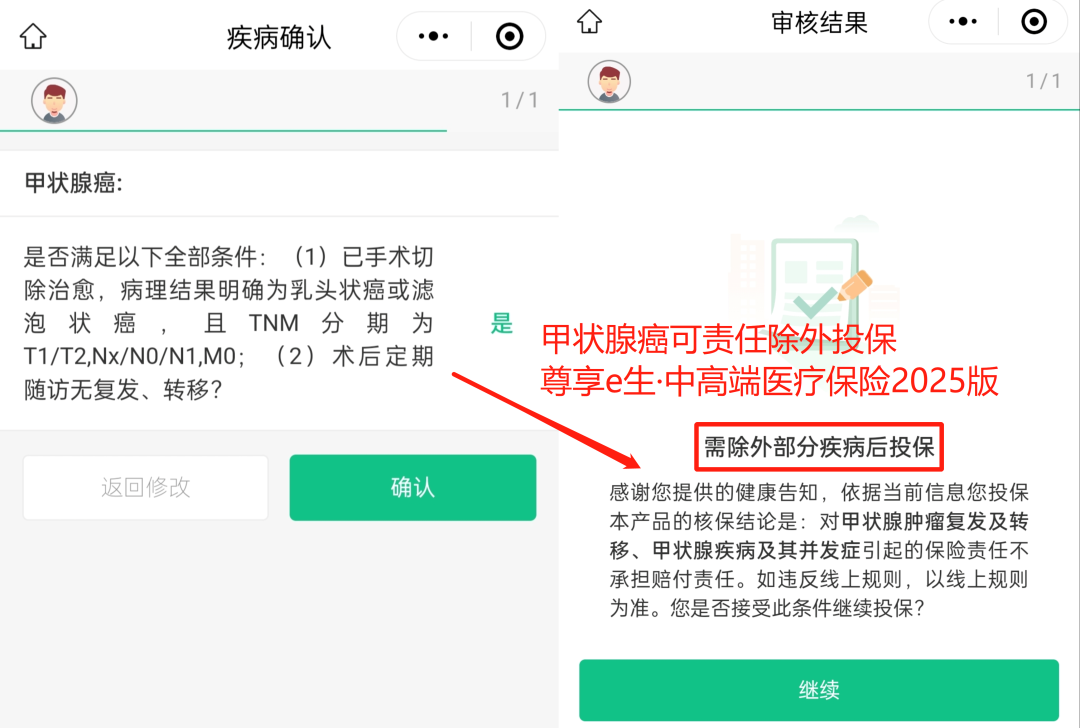

尊享e生·中高端医疗保险2025版的核保更宽松,甲状腺癌、乳腺癌也有机会投保。

就拿甲状腺癌来说,投保有健康告知的医疗险,基本都会拒保,比如就买不了平安人生中高端医疗险。

而甲状腺癌、乳腺癌患者,有机会责任除外投保尊享e生·中高端医疗保险2025版。

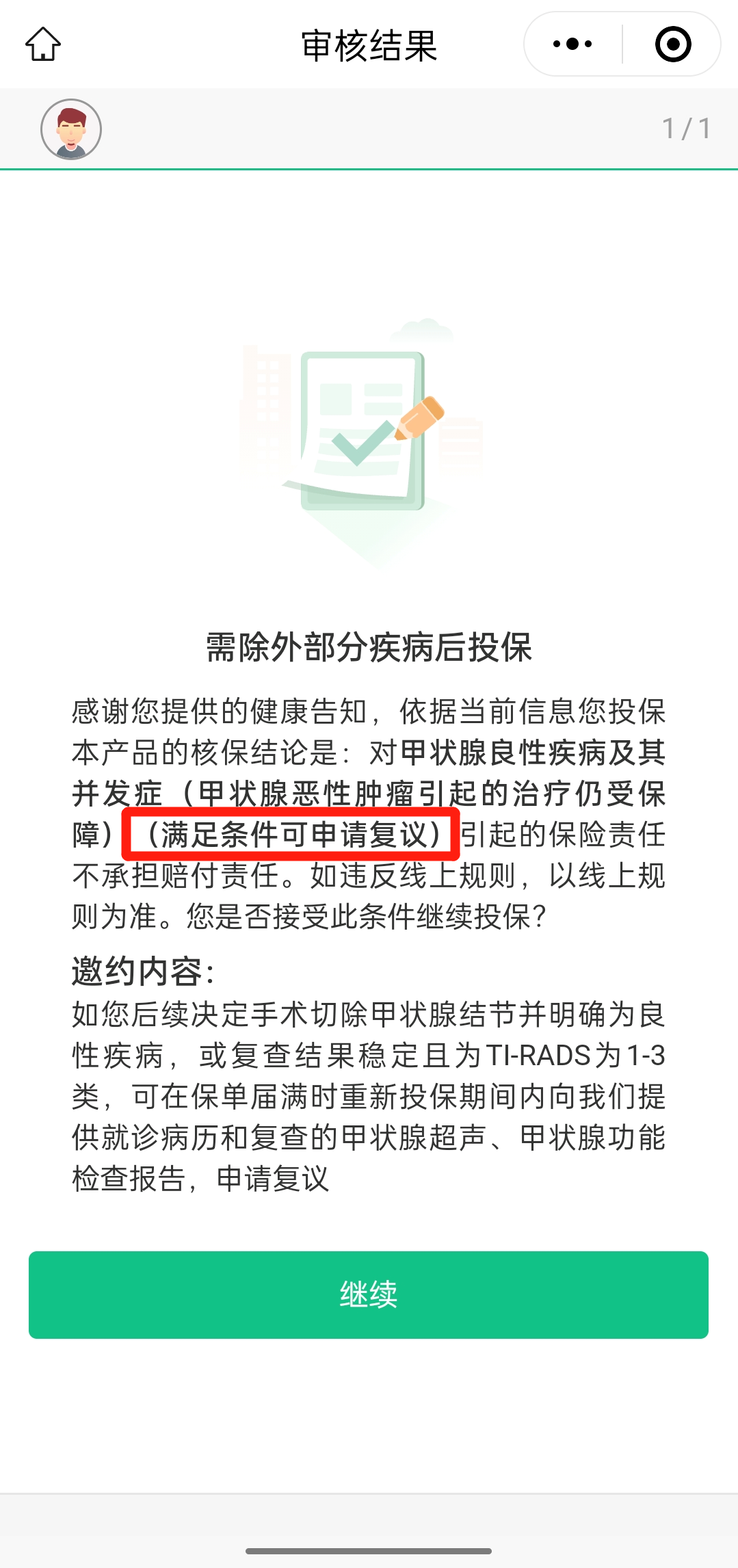

尊享e生·中高端医疗保险2025版对常见的结节也更友好,相对轻微的结节通过智能核保就能投保,只不保相关的疾病和并发症。

如果之后手术切除了结节且确诊是良性,或者结节复查结果稳定,还可以申请复议,有机会正常投保和正常赔付。

如果你有结节或者乳腺癌、甲状腺癌等健康问题,可以优先考虑投保尊享e生·中高端医疗保险2025版。

它是一款中高端医疗险,不仅可以去二级及以上公立医院看病,在民营的二级及以上医保定点医院看病也可以报销。

要是投保计划二,患上合同约定的28种特定疾病,还能去特需部、国际部和VIP部治疗。

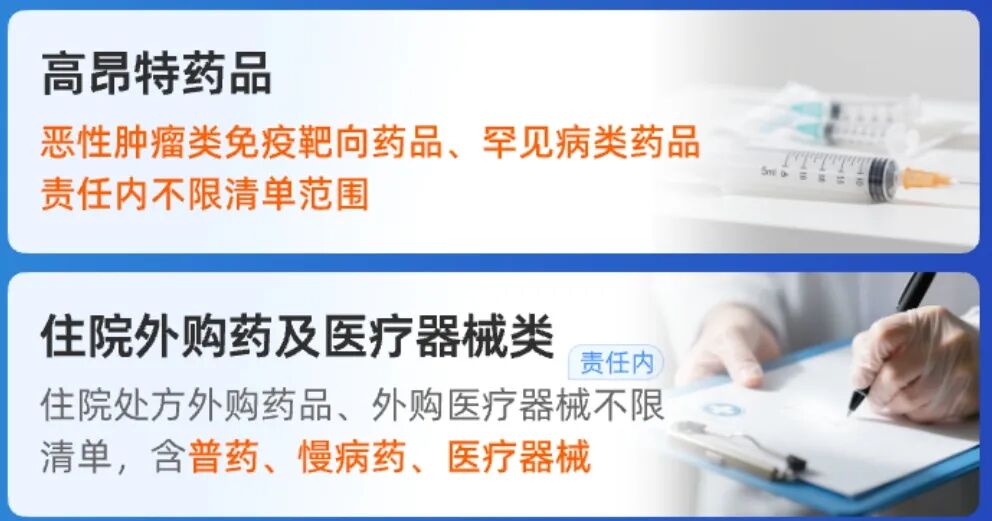

它的保障也非常好,比如恶性肿瘤类免疫靶向药品、罕见病类药品、外购药和医疗械都全面放开了,没有清单限制。

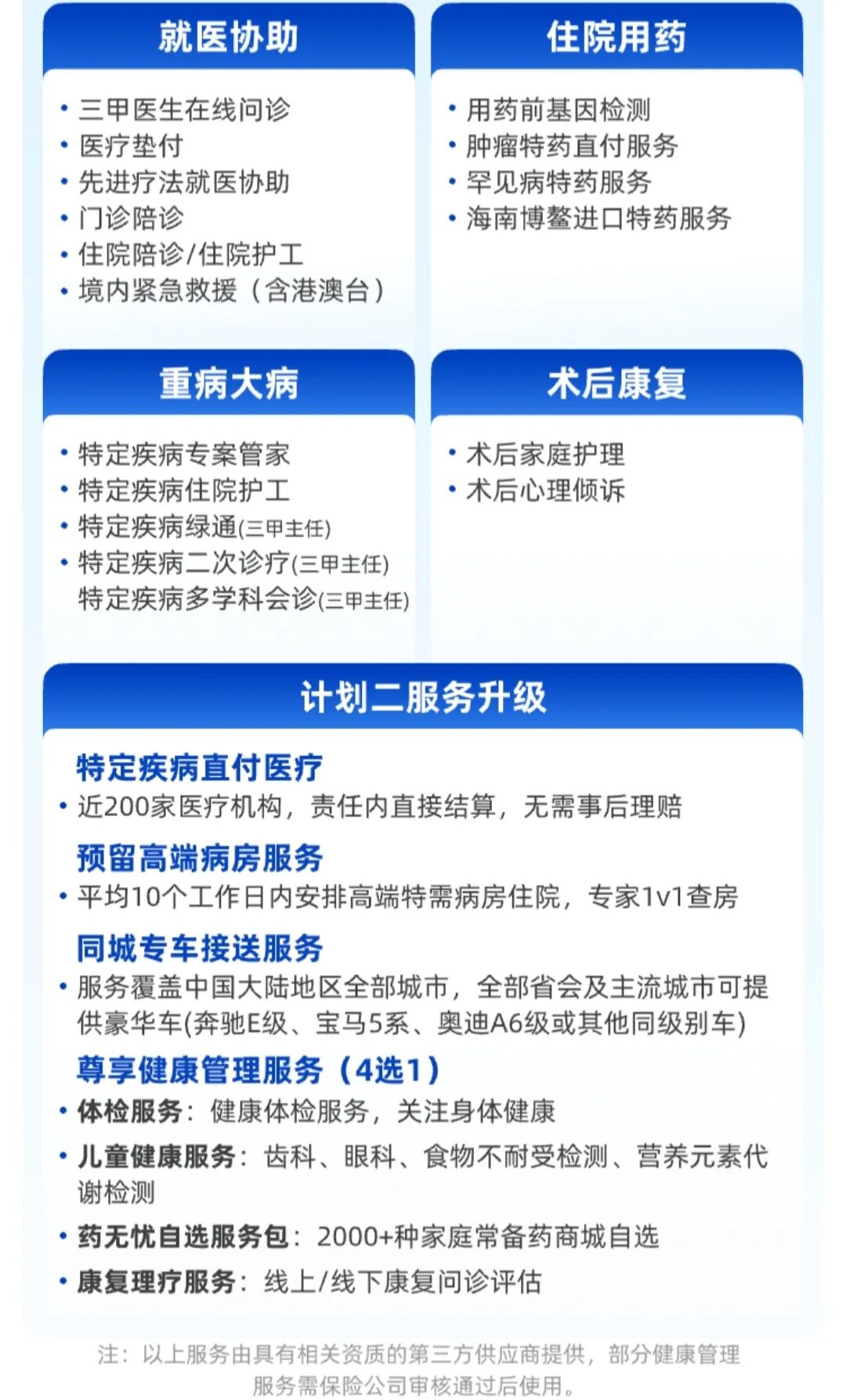

投保尊享e生·中高端医疗保险2025版不仅保障好,保险公司还提供二十多项增值服务。

平安人生中高端医疗险也是一款中高端医疗险,它有两个保障计划可选。

计划A可以在二级及以上公立医院普通部和一百多家私立医院就医,一年最多能报销400万。

计划B可以在二级及以上二级及以上公立医院普通部、特需部、国际部和两百多家私立医院就医,一年最多能报销600万。

它的外购药没有清单限制,还包含大湾区、海南博鳌、天津自贸区临床急需进口特药。

另外,还可以选择全球恶性肿瘤创新药保障。

平安人生中高端医疗险和尊享e生·中高端医疗保险2025版都是1年期,不保证续保的中高端医疗险。

其实还有一款6年保证续保的中端医疗险,第4年期也可以报销既往症,它就是臻爱无忧2.0。

投保满3年,只要没有住院理赔记录,第4年起,一般住院医疗就保既往症。

和平安人生中高端医疗险、尊享e生·中高端医疗保险2025版相比,臻爱无忧2.0的一般既往症范围要小一些,它只保障投保时告知的既往症。

但臻爱无忧2.0的续保条件和转保条件,都更有优势。

首先,它6年保证续保,是写进合同的。

其次,它的转保条件也很好,之前投保了臻爱无忧的老客户,续保时不需要重新健康告知,0等待期,可以直接升级成臻爱无忧2.0。

投保臻爱无忧期间,出险理赔过,也不影响转保。

而且,从臻爱无忧转保成臻爱无忧2.0后,重新计算保证续保期。

比如2023年就投保了臻爱无忧,今年再续保就是第3年了。

如果续保的时候,选择升级成臻爱无忧2.0,不需要做健康告知,0等待期,而且重新6年保证续保。

但要注意:

臻爱无忧2.0可选的药械无忧保障,是1年期,不保证续保的。

所以身体健康的朋友,还是建议优先选择20年保证续保的星相守2号,外购药保障也能20年保证续保。

有健康异常,想报销既往症的朋友,再考虑平安人生中高端医疗险、尊享e生·中高端医疗保险2025版和臻爱无忧2.0。

星相守2号百万医疗险