定期寿险要涨价,臻爱2026和大麦2026系列下线时间已定

新年刚开工,我就收到多款产品要下线的消息。

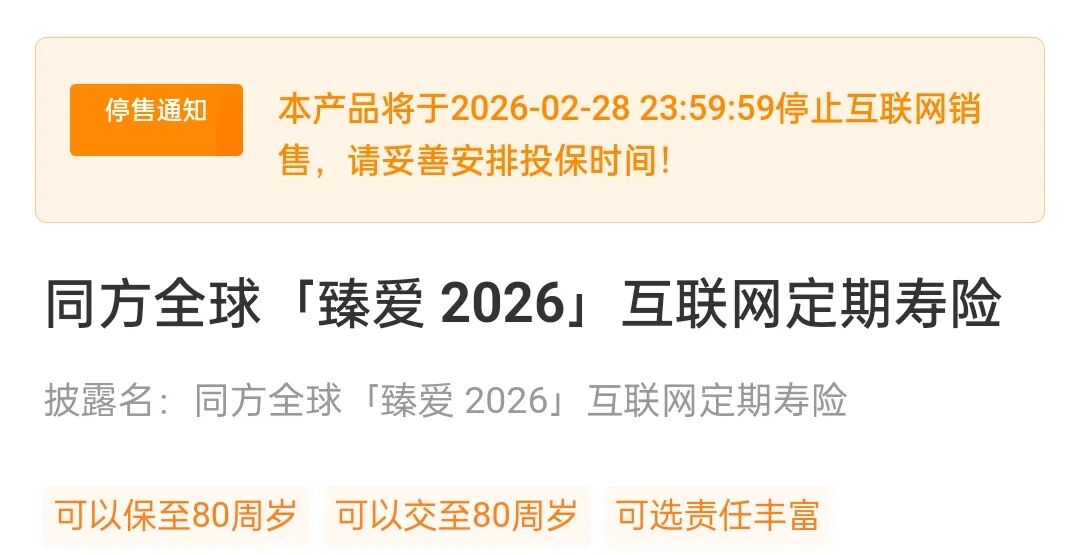

先是同方全球的臻爱2026定期寿险,2月28日(明天)就下线。

接着是华贵大麦2026定期寿险和华贵大麦甜蜜家2026定期寿险,暂定3月20日下线。

这段时间定期寿险都要调整,之后的新产品预计涨价5%-10%。

这次的定期寿险下线+涨价情况比较特殊,主要是——理赔变多了,保险公司成本大幅上涨才要涨价的。

大家可以看一下寿险公司2025年的理赔年报,六十多家寿险公司总赔付金额超3000亿元,其中中国人寿的总赔付金额超1000亿。

而且多家保险公司的十大身故理赔案件中,单次赔付金额都是超百万的,甚至还有单次赔付金额超千万的。

这是大家人寿2025年的十大理赔案件,大部分是疾病导致的身故,还有一起意外导致的身故,单次理赔金额都超400万。

最高的一起疾病身故,赔付金额高达2048.18万。

不过这次定期寿险的涨价,大家也不用太焦虑。

30岁男性,一年一千出头,就能买到100万保额的身故和全残保障。

要是女性投保,价格还能更便宜。

定期寿险的保障很简单,一旦不幸身故或全残,符合赔付条件买多少保额,就赔给自己或家人多少钱。

而且定期寿险投保后,交费期间内,每年保费都固定不变。

要是现在投保了,之后的涨价对你没影响。

所以上有老下有小,背着房贷车贷等负债的家里顶梁柱们,建议尽量在涨价前投保定期寿险。

万一有个闪失,定期寿险赔的钱能接着还贷款、养孩子、让老人养老,不至于让一家子断粮。

独生子女们也需要定期寿险,家里只有一个娃,这个孩子就是父母的精神和经济上的依靠。

如果人不在了,定期寿险可以赔付保额,至少能代替子女给父母养老钱,缓解晚年阶段的压力。

说白了,定期寿险是留爱不留债,给最在乎的人留份踏实的经济保障。

即将下线的定期寿险该如何选呢?

1、2月28号(后天)下线的臻爱2026,建议加上满期金保障。

臻爱2026有两个版本:

一个是不含满期金的版本——臻爱2026定期寿险。

它是传统的定期寿险,身故或全残了赔付100%保额。

一个是含满期金的版本——臻爱2026两全保险。

假如加上满期金,选择保到60岁,一直没出险理赔的话,到60岁时可以一次性退回100%的满期金,也就是之前交的总保费。

我测算过,加上满期金性价比是很不错的。

比如30岁女性,投保100万保额,选择保30年,交30年:

如果不含满期金,每年保费只要637元。

但30年的保障期间内,如果没有出险理赔,到期后保障结束,不退回已交保费。

如果含满期金,每年保费2625元,等于每年多花1988元。

要是30年的保障期间内,没有出险理赔,到期的时候保险公司会退还78750元满期金,也就是100%总交保费。

相当于每年多花1988元,换一个60岁时拿78750元满期金的机会。

要是到期后没有出险,折算下来满期时的复利是1.74%,还是划算的。

而且选择保障越久,拿到满期金时的利益就越高。

比如30岁男女投保,选择保至80岁,交至80岁,复利可以超2.4%。

但要注意:

加上满期金后,如果30年内不幸身故或全残了,赔付100万后,保障结束,不可以再领满期金。

也就意味着,相比不含满期金的定期寿险,每年多交了几倍保费。

2、要是你不想加满期金保障,更推荐选择大麦2026和定海柱7号。

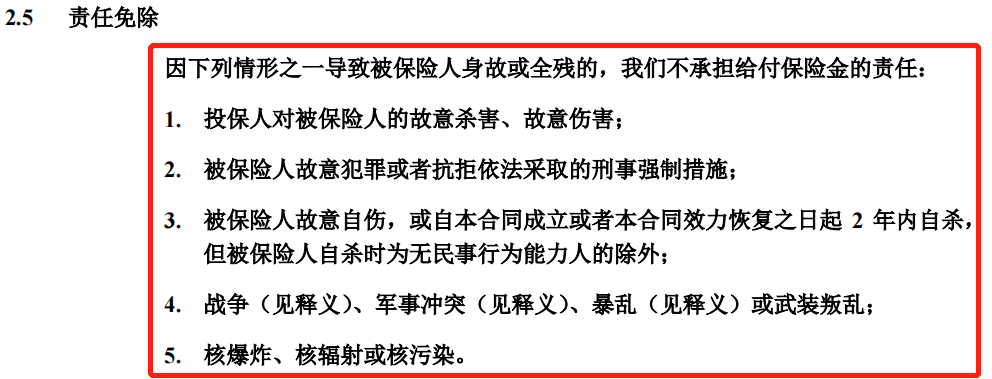

因为相比之下,同方全球臻爱2026有两处不足:

①它有4条健康告知,问询了肺结节和肝炎(不含乙肝病毒携带但肝功能正常)。

如果有健康告知提到的相关健康异常,会被直接拒保。

②它有5条免责条款,也相对严格。

比大麦2026和定海柱7号多了战争、军事冲突、暴乱、武装叛乱、核爆炸、核辐射或核污染等导致的身故或全残不赔。

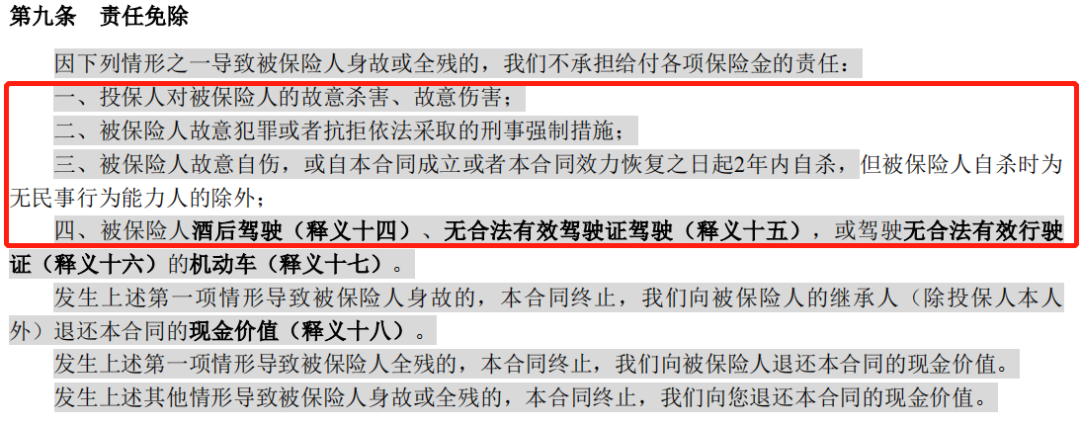

大麦2026和定海柱7号,都只有4条免责条款。

只不赔故意杀害、犯罪、2年内的自杀、酒驾、无证驾驶导致的身故或全残。

定海柱7号的健康告知也更宽松,有乙肝、肺结节、乳腺结节、甲状腺结节都能投保。

暂定的是大麦2026和大麦甜蜜家2026,3月20日会下线,有可能会提前。

定海柱7号作为头部产品,近期也会下线。

要是你还没有定期寿险保障,或者之前配置的定期寿险保额不够,可以趁着这波窗口期把保障配齐,能省一点是一点。

小蜜蜂6号意外险