有30万闲钱,比存银行翻几倍的方法!(普通人的攒钱开窍时刻)

刚过完年返工,就收到闺蜜消息:

“过年花了小两万,肉疼。手里还剩30万闲钱,放哪儿能把花掉的赚回来?”

我直接给她算了笔账:30万本金,想赚1.5万,年化收益就要5%。

放在十几年前,这根本不算事儿。那会儿余额宝年化随便超6%,钱放进去躺着就能达标,甚至还能多赚点。

可现在的理财市场,早就不是当年“闭眼买就能拿高息”的时代了。

银行利率全面进入“1字头”,就连曾经很火的大额存单,利率也一降再降。想靠单纯的存钱达到5%年化,基本不可能。

唯一的出路,只能是用时间换收益。

所以,咱们现在理财得换个思路:关键不是买什么,而是这笔钱,你能放多久不动它?

假如这笔钱,1-2年内随时可能用

如果这30万闲钱,是年后攒下的短期备用金,1-2年内可能随时要用,比如应对突发的家庭开支、计划短途旅行或置换家电...

那打理的核心要求只有一个:灵活。

这种情况下,市面上常见的产品有这么几类:

①中短期银行理财

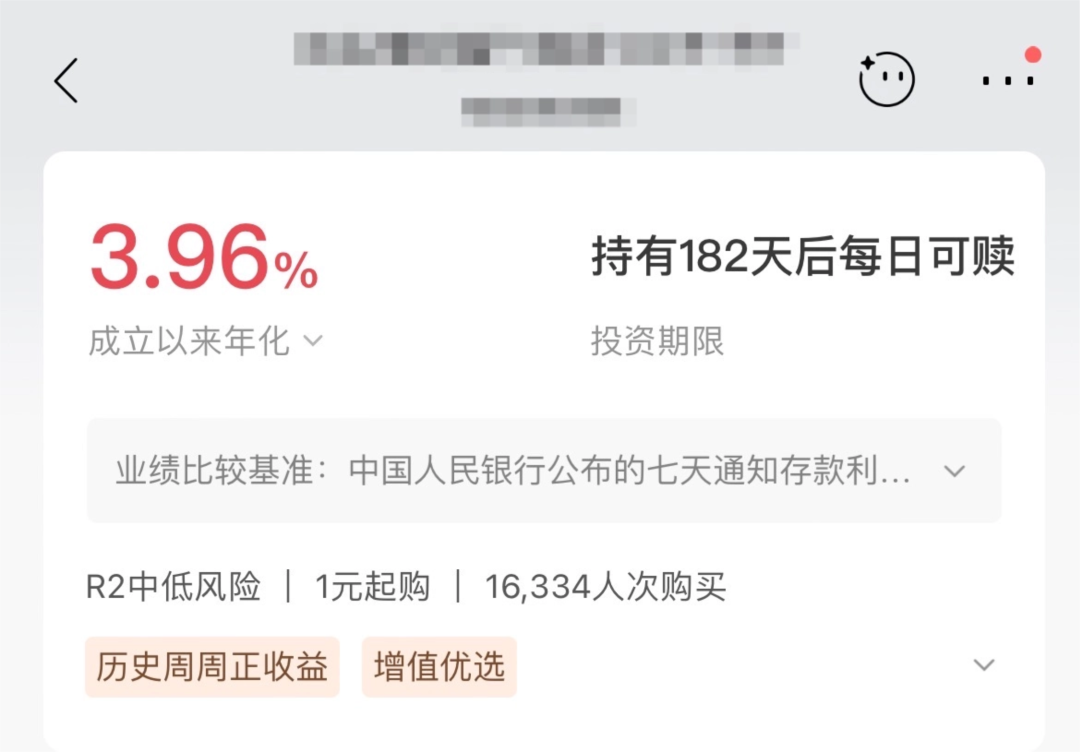

市面上主流的 R2 中低风险银行理财,成立以来的年化收益大概在 3.7%-4.0% 之间。

但要注意,成立以来年化收益 ≠ 未来收益!

过去的年化收益4%左右,是因为行情好,未来两年真不一定能拿到这个数。

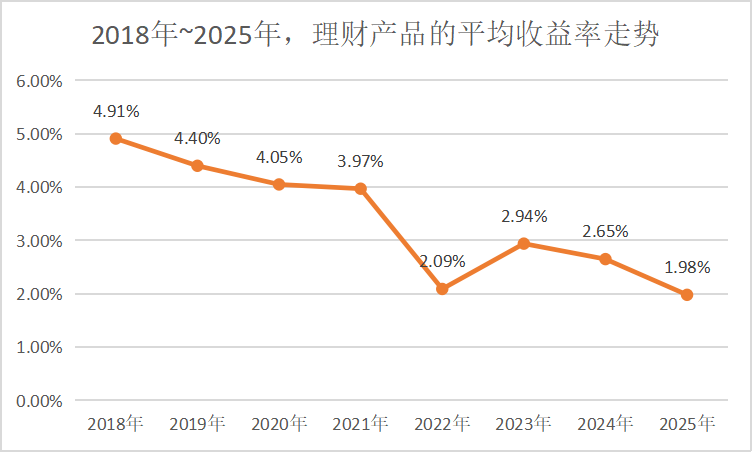

据银行业理财登记托管中心的年报:2025年银行理财全年平均收益率,只有1.98%。

所以啊,这个收益是不保证的。

*数据源于中国银行业理财市场年度报告

②混债型固收+产品

比如一些混合债基,近一年年化能到 4.2% 左右。

单看数字,这个收益比定期存款高不少,30万放两年,按4%的年化算,差不多能拿到2.4万的利息,过年花出去的钱就回来了。

但它不保本,市场不好也可能亏。比如这款产品,24年最大回撤达到3.69%,别说赚钱了,30万本金直接亏掉1万多。

③国债逆回购

这个是以国债抵押的短期工具,安全性很高,几乎无风险。

期限也灵活,从1天到182天不等,节假日利率通常较高,平均年化收益率在1.5%-3%左右。

长期利率跑过银行存款,资金量大的朋友收益还是很可观的。

但小资金收益就很有限,比如按图中的利率,10万放半年,收益也就700多。

假如这笔钱,能放3-5年不用

如果接受不了本金波动,那就只能回归传统的“老三样”:银行存款、国债、储蓄险。

但想在3-5年内用它们拿到5%的收益,同样不现实。

所以,我们可以把目标放低一点,主要是保住本金,同时尽量跑赢通胀。

①银行存款

六大行的5年期定期存款,利率基本就在1.3%左右,30万存5年,利息也就1.95万。

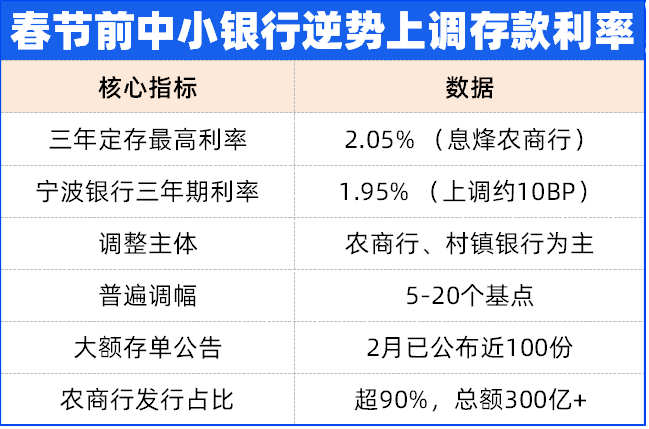

想拿更高的利率,就得把目光从大银行转向地方性中小银行。

2026年开年,不少中小银行为了吸储,都搞了限时利率上调活动,比如贵州息烽农商行,3年期利率2.05%,5年期利率2.1%。

30万存5年,能拿到3.15万的利息,虽然也不高,但比大行还是多一些的。

如果担心小银行的安全性,可以认准有“存款保险”标志的,50万以内绝对安全,就算是银行破产了也有兜底。

②储蓄国债

国家背书的产品,安全性不用多说。

去年11月发行的 5 年期储蓄国债,票面利率1.7%,30万存5年,能拿到2.55万利息,比大银行5年期存款划算不少。

但国债的问题也很突出:太难抢了。

2025年的早就“秒光”了,2026年的还没发行,而且以这两年的利率下行速度,新发行的国债利率会不会再降,都是未知数。

年后想抢国债的朋友,大概率要做好利率再走低的心理准备。

相信看到这,大家应该也有概念了:用不着的闲钱,买越长期的越划算。

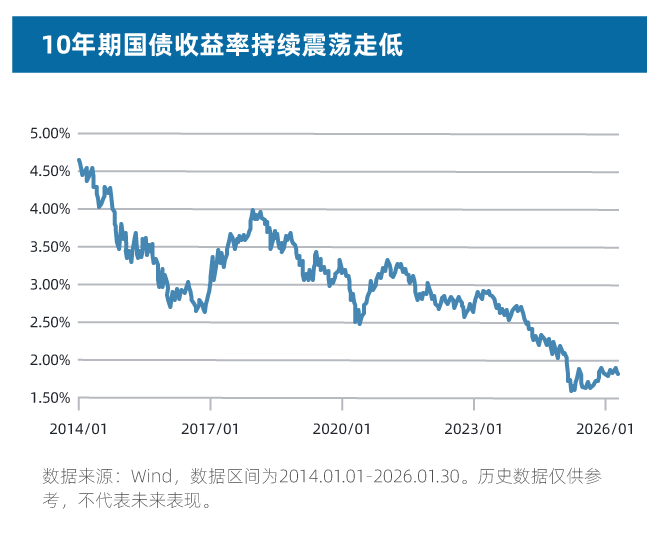

当利率处于下行通道时,我们最该做的,不是追逐一时的高收益,而是利用“时间差”,把现在还能看到的利率,尽可能长久地锁定下来。

假如这笔钱,能放10年以上

对于我们中年人来说,日常的生活费、应急钱基本都有了储备。

那些10年、20年都用不上的“长钱”,比如自己的养老金,或者给孩子存的婚嫁金,我们要追求的,就不是简单的“保本”了,而是“穿越周期”的能力。

选一种保本又能长期增值的方式,比反复折腾理财更靠谱、更适合普通家庭。

①超长期记账式国债

比如在手机银行就能买到的20年或30年期国债。

以某银行在售的28年期国债为例,利率大概2.3%。虽然看着不高,但它锁定了未来近30年的利息,每半年结一次,风雨无阻。

而且这类国债的灵活性也比普通定期存款高,行情好的时候,中途可以直接在手机银行卖掉套现;要是行情不好,就继续拿着。

持有到28年到期,连本带利能拿到49万,本金绝对安全,利息一分不少。

②分红型储蓄险

这是现在很多人在考虑的一种方式。它的设计很巧妙,可以简单理解为:

“下有保底”:有一个写进合同的、确定的保底收益,这部分是100%能拿到的,本金绝对安全。

“上有分红”:除了保底部分,每年还能根据保险公司的经营情况,分享一部分“红利”。这个分红是不确定的,可能高可能低,甚至为0,但一旦保险公司投资赚了钱,你就能分一杯羹。

中途需要用钱的时候,可以通过减保的方式取一部分出来,剩下的钱继续增值,比定期存款灵活太多。

最关键的是,这类产品的收益是复利增长,而且是锁定终身的。不管未来银行的利率跌到0还是负,你这份保单里的钱,都会按照合同继续增值。

就拿今年市面上很火的大公司分红险——福满佳C款来说。

30万分3年交,每年只需要交10万,等到第5年的时候,含分红的钱就有31.5万了。

如果需要用钱,可以减保把1.5万的收益取出来;如果暂时不用,就让钱在里面复利增值,时间越久,收益越明显。

20年后,这笔30万的本金,能增值到近52万,这时候提前退休,每年减保取一笔钱当养老金,能让养老生活宽裕不少。

如果想把这笔钱留给孩子,等到90岁的时候,这笔钱能涨到160多万,直接翻了5倍,换算下来单利能超8%!

这就是时间复利的威力,也是长期打理闲钱的核心价值。

可能有人会说:分红达成率哪能长期保证100%,这么算太乐观了。

那我们把预期打个折,假设达成率只有50%,持有28年,现价也能增长到54万元,比上面提到的长期国债还要香。

更何况,28年后国债到期就结束了,而它还在继续增值。长期持有,单利轻松超过4%。

而且中英人寿,是出了名的“分红尖子生”,福满佳C款之所以这么火爆,是市场对中英高分红兑现能力的信任。

1、股东强:中方股东中粮集团,中央直属大型企业;外方股东英杰华集团,拥有超过300年的保险经营经验,世界级保险巨头。

2、偿付能力足:长期保持250%以上的综合偿付能力。

3、风控稳:连续37个季度荣获“A类”评级,可以说是满分学霸中的第一名。

4、投资厉害:近3年中英的平均综合投资收益率是8.23%(国内平均分是3.5%-4.5%),尤其是在2024年,中英人寿的综合投资收益率达到15.59%。

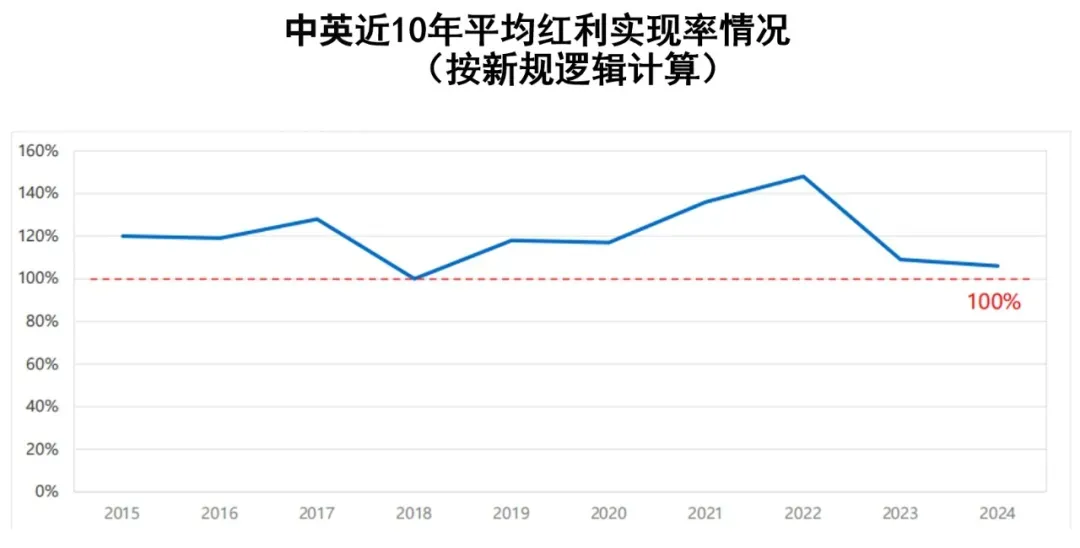

5、分红实在:在2024年、2025年限高背景下,中英连续2年突破分红限高。54款新老产品平均实现率102%,其中10款超150%,最高176%,分红水平达到了罕见的3.5%。

像去年我们重点给大家推荐的 “福满佳2.0(已下架)”和“福满盈3.0(已下架)”,实际收益也到了3.5%,完全达到了预期。

但这里要给大家提个醒,福满佳C款即将在2月28日22时停售!

还有最后1天!感兴趣的朋友,一定要赶上这趟末班车。

好产品不等人,稀缺的好产品更是稍纵即逝。

写在最后

闺蜜听完我的分析,回复我说:

“我这30万,其实就是闲钱。平时忙,没空研究理财,也不想操心。

听你这么一说,我还是把它放保险里吧,就当给未来的自己存个‘大红包’。

等我老了,每个月从里面取一笔钱,和你们喝下午茶、做美甲、到处旅游,想想就开心。”

我们这代人,真的是在见证历史。

几年前还在嫌弃3%的收益太低,一转眼,2%的产品都得靠抢。未来,可能连1%都得珍惜。

所以,对于手头有一笔闲钱的人来说,思维真的要变一变了。

很多人面对利率下行,第一反应是焦虑,拿着闲钱总想找到高收益的产品,结果一不小心就掉进了理财陷阱,本金都亏了不少。

其实理财的核心,从来都不是追求高收益,而是匹配自己的需求,守住本金,稳步增值。

短期用的求灵活,中期用的求安稳,长期用的锁利率,不盲目跟风,不贪高收益,这才是最稳妥的闲钱打理逻辑。

新的一年,愿大家钱包鼓鼓,心里踏实。

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览