保险资讯

2026年2月银行存款利率,普通人如何存钱?

更新时间:2026-02-25 12:00

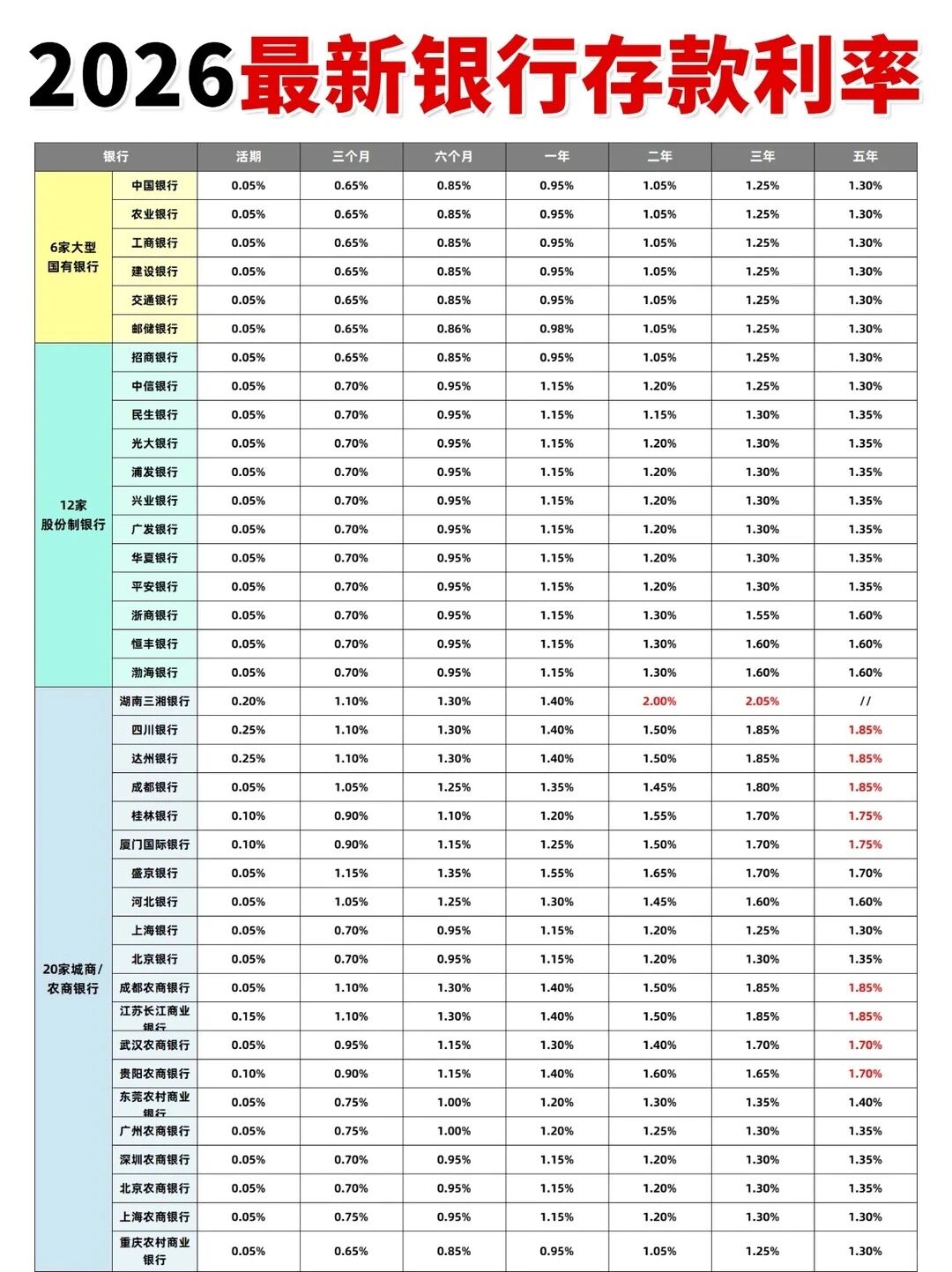

2026年存款利率依旧延续下行趋势

尽管部分银行有短期活动利率,但降息已很明确

比如民生银行3年期定存利率目前在1.75%左右

而大多数银行普通定存利率已普遍低于2%

甚至很多银行5年期利率不如3年期……

在这样的大环境下,普通人该如何存钱?

及早规划,锁定当前利率

分笔定存,兼顾灵活与收益

探索安全稳健的替代产品,如具备保底+分红功能的分红险、年金险等,利用滚雪球效应,irr最高能超4%,长期收益更可观

我整理了银行定存和分红险(分红型增额终身寿)的收益对比

要注意的是,目前市面最火的一款王牌分红险,20年预期IRR可突破3%,即将于2月底下架!

产品收益是由固收+分红两部分构成的,以30岁女性年交10万、交5年为例:

·第7年:现金价值超过已交保费,实现回本

·第15年:总利益预计达到70.5万元,年化复利约2.67%

·第26年:总利益突破101.9万元,实现本金翻倍

·第80年:预期总利益228.5万元,复利超3.2%

一旦错过,你失去的不仅仅是当下的收益,而是未来几十年里,博取3%以上复利收益的可能性。

为什么不让卖?一句话总结:

监管不让卖了(红线压顶)

公司不敢卖了(投资承压)

以后没得卖了(高演示绝版)

利率下行,提前布局,抓住4.25%演示分红险的最后窗口期,才能有效抵御通胀对咱们普通人的影响

各地银行利率可能略有浮动,对分红险感兴趣,点击>>>找顾问老师1V1详细了解

星相守医疗险

精品文章更多

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|493 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|856 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条