国寿、太平、太平洋,在香港卷疯了!

中资保司,在香港卷疯了!

这不是空口说说,咱们直接看数据:

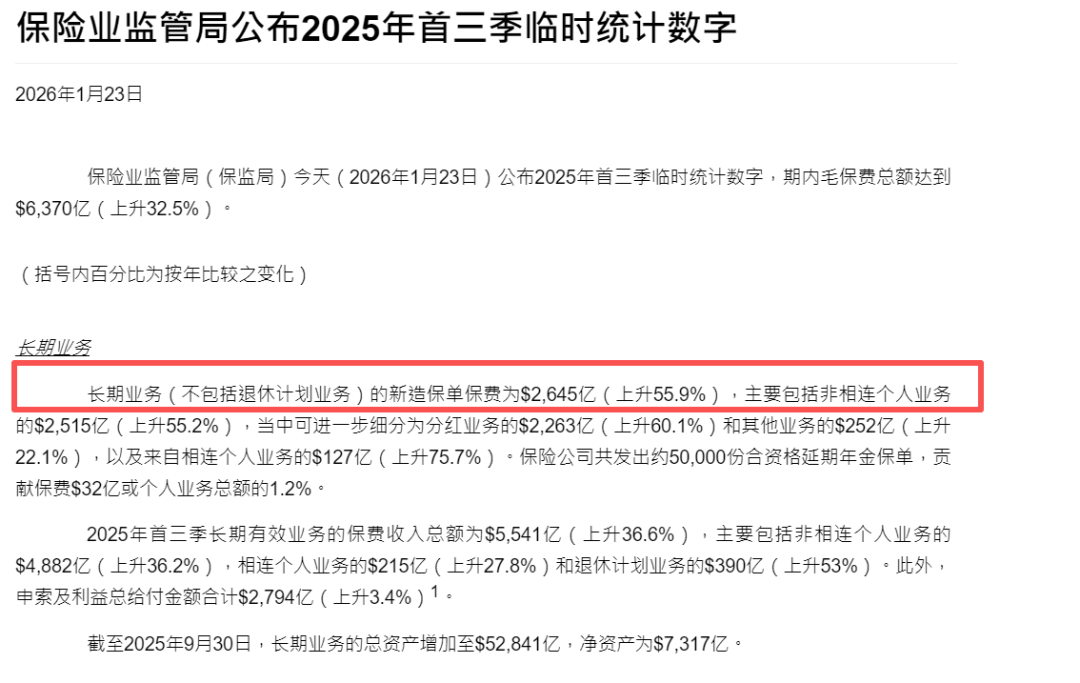

2025 年第三季度,香港保险新单总保费飙到 2645 亿港元。

同比暴涨 55.9%,再一次创下历史新高。

这规模,差不多是香港去年 GDP 的 1/10,热度可见一斑。

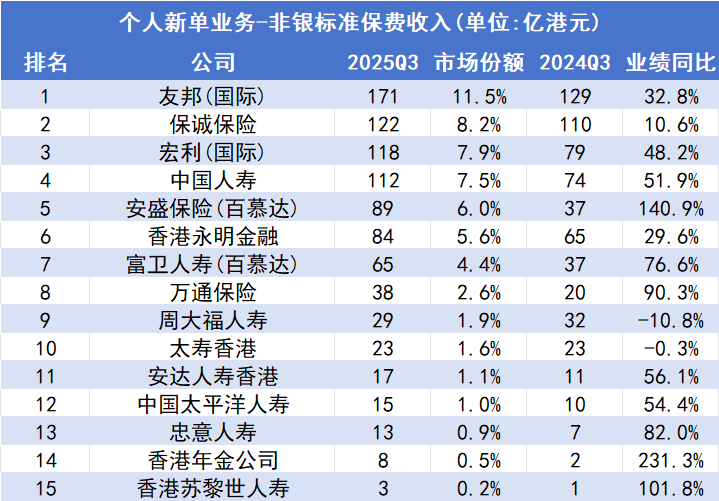

再看非银保司保费排名,中国人寿海外直接冲到了第四名。

另外太平人寿香港、太平洋人寿香港也紧追不舍,排进市场前十五名。

尤其是太平洋人寿香港,两年保费涨了 40 倍,势头很猛!

在香港这样高手云集的市场,它们能站稳,绝对不是靠运气。

今天,我们就一起聊聊这三家中资保司,到底是怎么在香港卷出自己一片天的。

中国人寿(海外)

首先说明,能去香港开保险公司的中资险企,实力都不一般。

目前国内也就国寿、太平、太平洋、中银四家拿到牌照。

其中国寿绝对是排头兵的存在。

内地最大的保险公司。

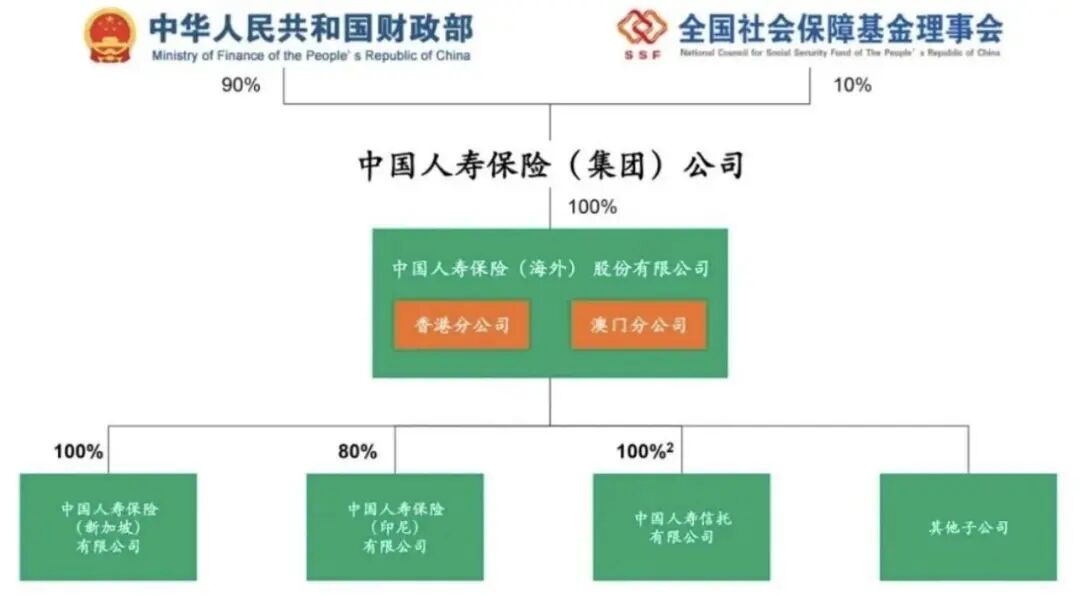

背后股东是国家财政部和社保基金理事会,纯国家队。

国寿海外,就是它旗下唯一的全资境外子公司,血统纯正。

追溯起历史,最早从1933年就在海外开展业务了。

后续因为战争原因,业务停滞了。

直到新中国成立后,境外业务恢复,并在1984年重启香港业务。

如今一路高歌,在新加坡、印尼成立了分公司。

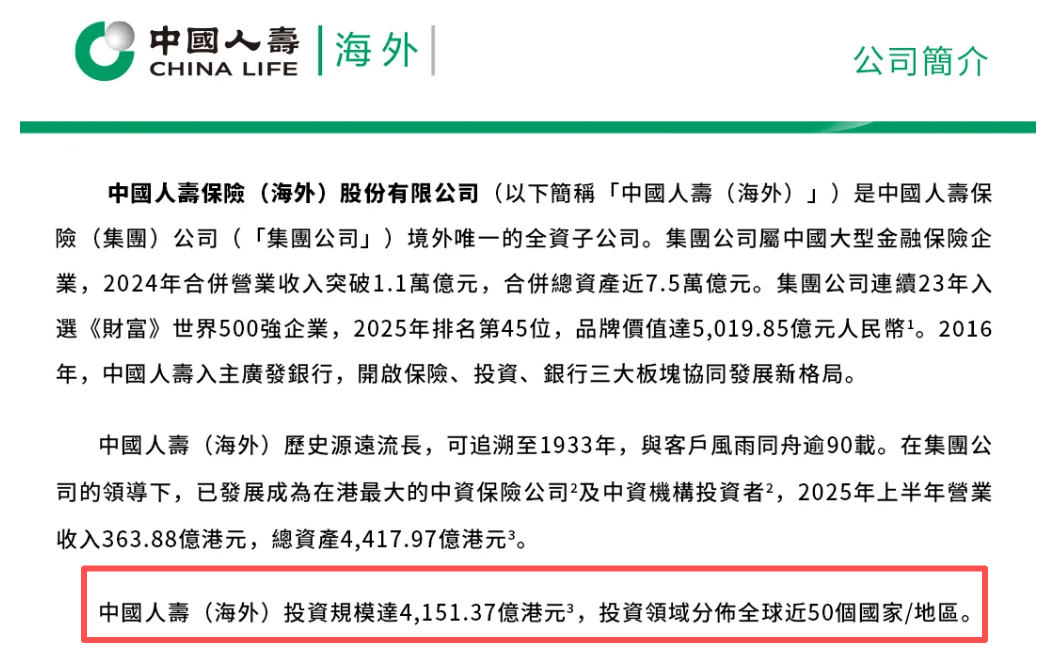

截至2025 年上半年,国寿海外营业收入363.88亿港元,总资产达到4417.97亿港元。

再看投资,国寿海外的投资规模有4151.37亿港元,覆盖全球 50 个国家和地区。

主要以美国等发达、新兴市场国债及信用债为主,权益类资产为辅。

其中债券投资中有超过90%是收益稳定、安全性高的投资级债券。

说白了,走的不是激进取巧路线,而是长期稳健增值。

这点在产品过往分红上就能体现。

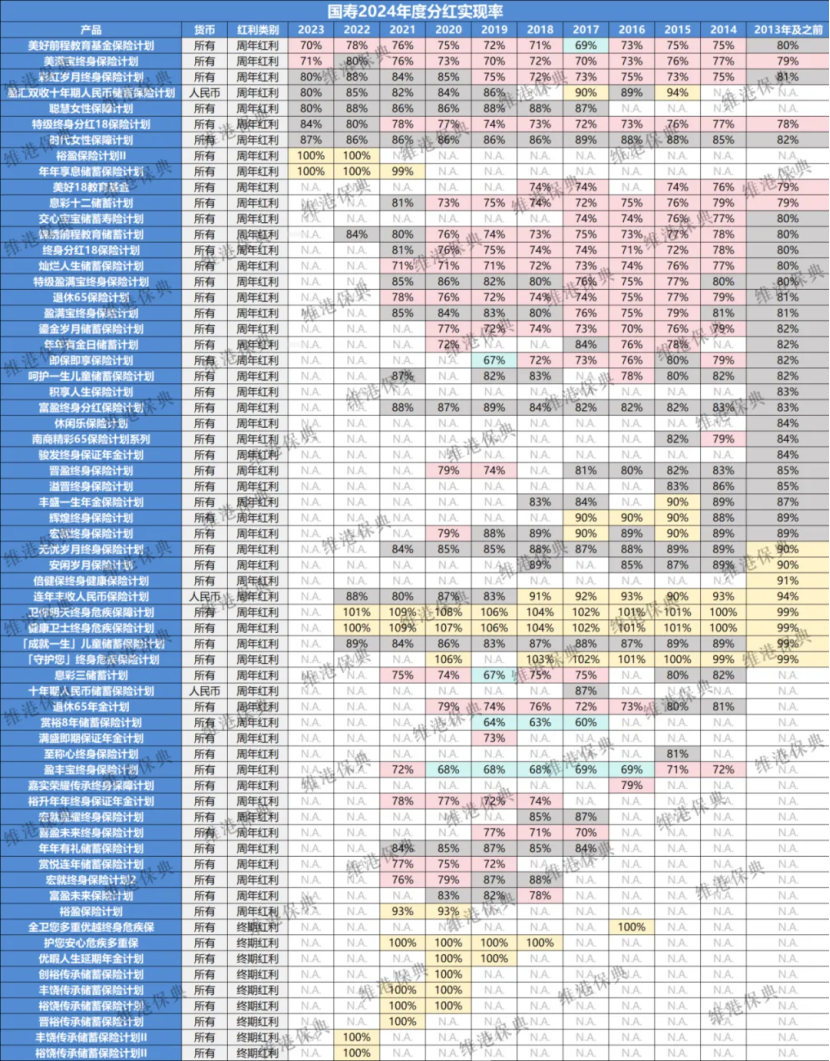

国寿一共公布了65款产品,公布时间长达10年以上。

产品的实现率基本在70-90%之间,波动不算大。

所有产品周年红利的平均值为82.2%;终期红利所有产品全部100%达成。

其中发布超10年以上的产品,有36款,平均值为85%。

这个表现在香港市场,妥妥的优等生。

除了公司和投资稳健,产品设计也很懂内地客户。

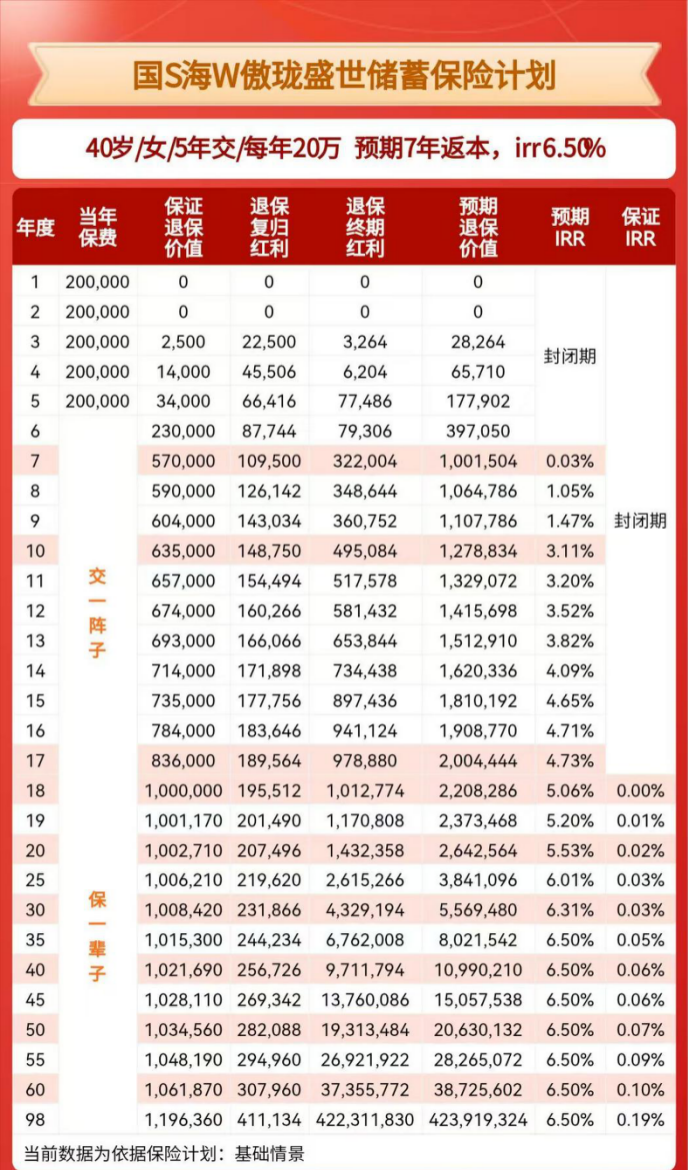

比如它的王牌产品傲珑盛世,很大的亮点就是支持人民币投保。

这对想配置境外资产,又担心汇率波动的朋友来说,非常友好,持有起来心里更踏实。

同时,收益方面,长期持有下,预期复利达到6.5%的封顶水平。

比如一位40岁女生,每年交20万,交5年,总保费100万。

不提取的情况下,加上分红收益后,预期第7年回本,在香港市场属于正常水平。

持有17年时候,预期现金价值涨到200万,翻了本金一倍,此时复利是4.73%;

继续长期持有,到保单35年的时候,预期现金价值增值到802万,此时复利达到6.5%。

是同类人民币保单里,最快登顶6.5%收益的,很有竞争力。

当然如果想规划现金流,进行提取,整体表现也不错。

比如,按照566的模式。

就是从保单第6年开始,每年可以领取总保费的6%,6万元。

一边吃利息,同时账户里的钱还能增长。

领到30年,已经领走了150万。

账户里面还剩172万,此时的复利也有5.88%。

这个收益表现,在同类型的产品也是比较高的。

综合以上各方面的表现,让国寿在香港圈粉无数,稳稳坐进非银保司第四名。

太平人寿(香港)

再看第二家中资保司,太平人寿香港,最终控股是太平保险集团。

而太平集团的实际股东,也是财政部和社保基金会,和国寿一样。

但是它的历史深扒下来,比国寿还要久。

保险行业有句话:一部太平的发展史,就是半部中国民族保险业的进化史。

最早是1929年,在上海成立的太平水火保险公司。

后来整合中国保险、民安保险,在2009年统一为现在的中国太平。

2012年,太平被列入中央管理,升格为副部级金融央企,也是唯一一家总部设在香港的副部级金融央企。

很多人可能对于副部级金融央企,这个名头没有概念。

咱通俗说下,全国也就 15 家副部级金融央企,其中保险集团只有 4 家,太平就是其中之一。

直到2015年,太平人寿香港分公司正式营业。

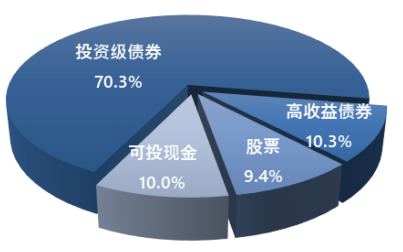

截至2024年12月31日,太平人寿香港总资产已经接近1000亿港元,投资总资产超过了15621亿港元。

投资风格也是稳健派,债券类的资产占比接近70%。

而且超过80%以上的都是3A评级的债券。

同样通过它的评级以及过往分红情况,都能看出来。

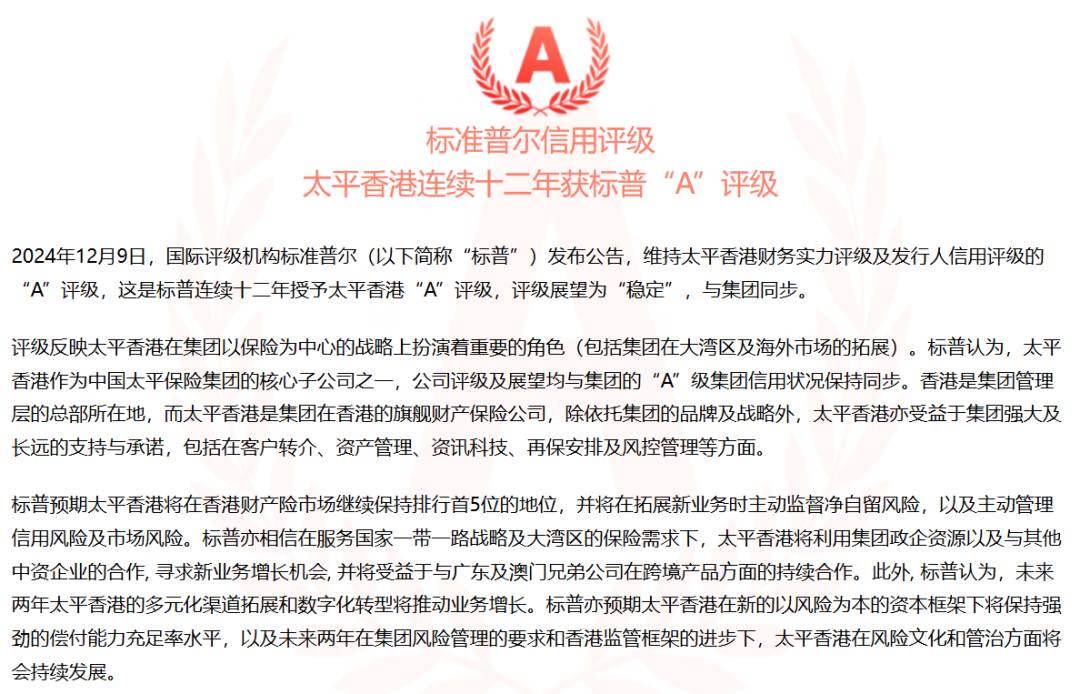

标准普尔连续12年达到A级。

过往分红,一共公布了14款产品。

除了一个产品分红实现率为98%以外。

其他所有产品的分红实现率,都在100%及以上,最高一款实现率为103%,非常平稳。

这种平稳的表现,给客户体感非常好,没有大起大落的担心。

再说产品表现上面,以往产品风格也偏稳重。

也是香港少数不做人民币保单的保司之一,整体市场份额占比不多。

但是最近新推出一款颐年乐享尊享版,让人眼前一亮。

比如 40 岁女性,年交 5 万美元、交 5 年。

持有20年的情况下,预期收益增值到71.6万美元,翻了3倍,复利是6%。

在当下中资保司的产品里,算是头部水平了。

此外,投保太平人寿香港保单还有隐藏福利。

总保费达到180万港币,折合人民币也就是160万左右,就可以对接旗下内地的高端养老社区。

同时,香港保单里的收益可以直接支付养老费用,省去了换汇、跨境转账的麻烦。

直接一份保单搞定增值和养老,这也是很多朋友选太平的一大原因。

太平洋人寿(香港)

最后再来看下太平洋人寿(香港)。

如果说国寿海外、太平人寿香港是老牌强者。

那太平洋人寿香港,绝对是一只逆袭黑马。

2021 年才拿香港牌照,却能在短短几年内,保费排进非银保司前15名。

核心就两点:公司背景硬核,产品设计太懂内地客户!

先看公司背景,母公司太平洋寿险是太保集团的核心子公司。

太保集团,是内地第一家在上海、香港、伦敦三地上市的保险公司,连续多年入选《财富》世界500强。

虽然股权分散,但实际核心大股东就是上海市国资委,有国企背景支撑。

所以整体太平洋人寿香港发展势头很猛,2025年三季度标准保费,在非银保司中排名第12,同比增长 54%。

投资策略也延续了中资保司的“稳”,债券类资产占比 70% 以上。

其次,产品创新拉满,不跟风外资保司卷高收益。

而是针对内地客户需求做产品,主打一个 “你想要的我都有”!

主要分为三类:

一类是低保底、高预期,类似传统港险玩法。

比如世代悦享2,长期收益可以触达6.5%。

适合想追求高收益,长期持有的朋友。

还有一类是高保底、中预期,产品在香港很少见。

比如世代鑫享,光保证收益复利就有2%,加上分红预期在5%左右。

以40岁女生,每年交20万,交5年,总保费100万为例。

保证收益,在保单第20年,增值到134万。

算上分红,预期收益翻倍,增值到209万。

长期下来预期复利能够达到5%,比较适合保守派的朋友。

最后一类,是补充现金流的。

比如鑫相伴,缴费后很快就能开始领钱,账户剩余资金还能继续增值。

假设一位40岁女性,一次性交100万的情况下。

每年末可以领取总保费的2.5%,作为利息。

这部分是写进合同的,最长可以领取130年。

另外每年还有一部分分红,可以领取。

在保单前四年大概是总保费的0.08%,就是800。

从第五年开始,分红预期是总保费的0.8%,也就是8000。

最终加起来,保单前四年,预期吃息2.58%;

从第五年开始,每年预期吃息3.3%,就是3.3万。

在一边吃利息同时,账户里剩余的现金价值还在持续增值。

比如领到保单20年,累计领走63.1万,账户里剩余的现金价值增长到120万。

比如领到保单35年,累计领走112.6万,账户里剩余的现金价值增长到213.8万,翻了一倍。

在降息大环境下,这种稳定吃高息,同时本金还能增值的产品,完全戳中内地客户需求,所以一推出就卖爆。

最后更牛的是,太平洋把内地那套服务,搬来了香港。

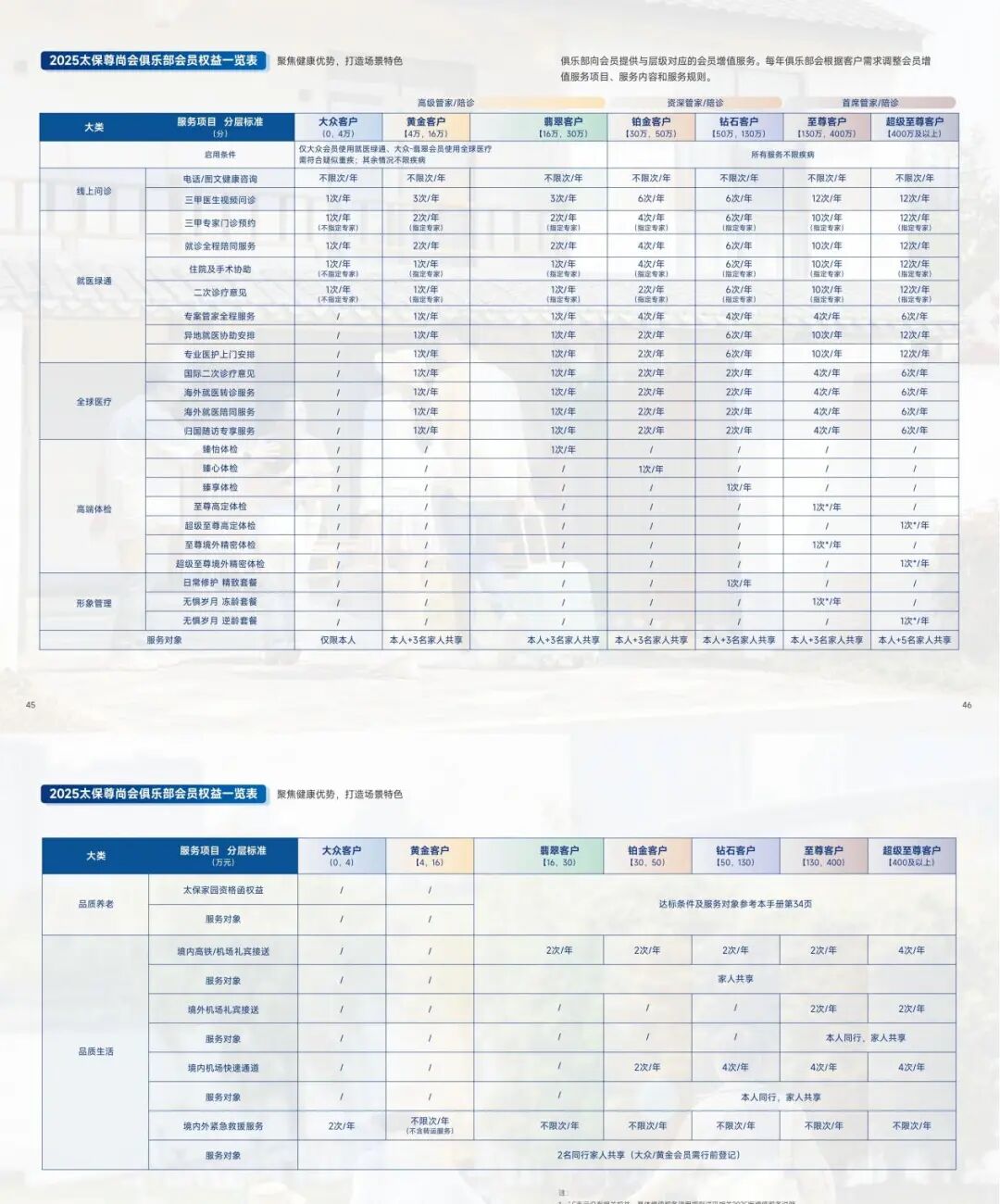

投保其保单,就能根据保费等级,享受“太保尊尚会”的各类服务。

总保费4万美金以下,就能享全国前100三甲医院专家门诊预约、住院及手术协助等服务。

4万美元及以上,支持专家点诊服务,甚至是海外就医的问诊,转诊陪诊等服务。

而当保费达到16万美元及以上,还享受相对应的体检套餐,市场价格都是要几千甚至于几万不等的。

以及机场贵宾厅的服务,紧急救援的服务,甚至医美的服务,都非常实用。

另外总保费达到22.5万美金,差不多160万人民币。

也可以获得太平洋养老社区的保证入住资格,这个保费门槛还是比较低的。

这些实实在在的服务,解决了很多人在医疗、养老方面的实际痛点。

香港是一个各国保险巨头竞技的地方。

中资保司之所以能在香港快速崛起,核心就三点:

第一,背景硬、够稳健。

都是央国企背景,投资分红稳健,安全感很足。

第二,不盲目跟风外资保司。

产品设计精准抓住内地客户的痛点。

第三,资源足、服务好。

把内地的三甲医院、养老社区这些优质资源,和香港保单绑定在一起,提供了远超保单本身的综合价值。

对于咱们内地客户来说,面对这些更熟悉、更懂我们的中资保司,心动真的太自然了。

看到咱们自己的保险公司,不仅在国内做得好,还能在海外凭实力站稳脚跟。

给我们更多靠谱的选择,真的挺自豪的。

最后,如果大家还有哪些不清楚的地方,都可以在点击>>>咱们一起讨论。

暖宝保3号少儿门急诊保险