保险理赔究竟难不难?2023保险理赔平安人寿、中国人寿、泰康人寿、新华人寿、太平洋人寿等保险公司哪家强?

保险公司理赔难,这是长期以来大众对保险的严重刻板印象。

而这两年,我们逐渐撕去保险“不赔”标签,不仅可以赔,还讲究“高效赔”、“便捷赔”。

恰逢其时,平安人寿、中国人寿、泰康人寿、新华人寿、太平洋人寿等60家险企,先后公布了2023年理赔年报(包含了理赔金额、获赔率、理赔时效等数据)。

保险理赔究竟难不难?2023保险理赔哪家强?

就让我们放下成见,从大数据中寻找真实的答案!

理赔数据总览

保险的价值在于抵御防范风险,最直观的就体现在理赔数据上。

看下我汇总的60家保险公司官方公众号公布的数据情况

因为保险公司之间数据披露的习惯有差异,存在个别保司数据不全,

但先不管明细,能选择向大众公开的,坦然接受审阅和监督的保司,都值得我们为之点赞。

再者,从这些数据里,我们能直观地发现:

1. 保险公司不吝啬赔付

赔付金额名列前茅的,多是咱们熟悉的老牌大公司,

如平安、国寿,去年理赔金额分别为599亿元、442亿元,日均赔款额皆在1亿元之上。

再者,单单是一年理赔超过20亿的,就有19家保司(注. 表格为不完全统计)

即便是国华、中宏、长城这些名气较小的保司,一年赔出几个亿也是家常便饭。

2.平均理赔速度快

保险赔付的快慢,直接影响了消费者的服务体验。

从数据可以看出,各大保险公司的理赔时效基本都在2天内。

平均申请支付时效最快的当属中国人寿,只用了0.38天就完成赔付。

再者,小额理赔简化了理赔流程,速度更快,最快的保司小额理赔申请支付时效仅用了0.05天。

(图源:农银人寿2023理赔年报)

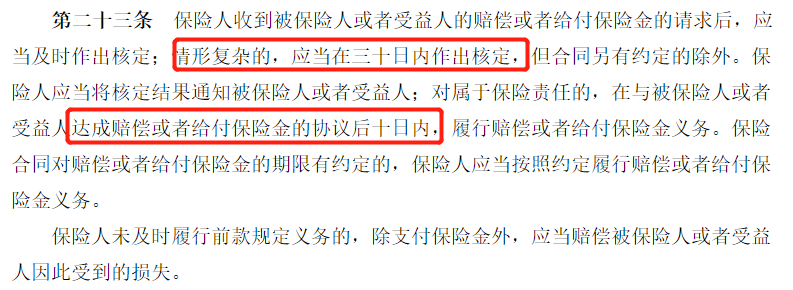

理赔速度速度这方面,《保险法》第二十三条作了明确规定,大家尽管放心。

(图源:保险法第二十三条)

3. 大多数人都能获赔

35家公布获赔率的保司,获赔率在98%-100%区间,平均值高达99.04%!

也就是说,凡是报案申请理赔的,99%以上的概率能够获赔!

(图源:平安人寿2023理赔年报)

所以啊,保险理赔并不是无原则的,它不惜赔,但也不会滥赔,

只要做到三点:投保时如实告知、出险事故在保障范围内、理赔资料齐全,理赔基本不用担心!

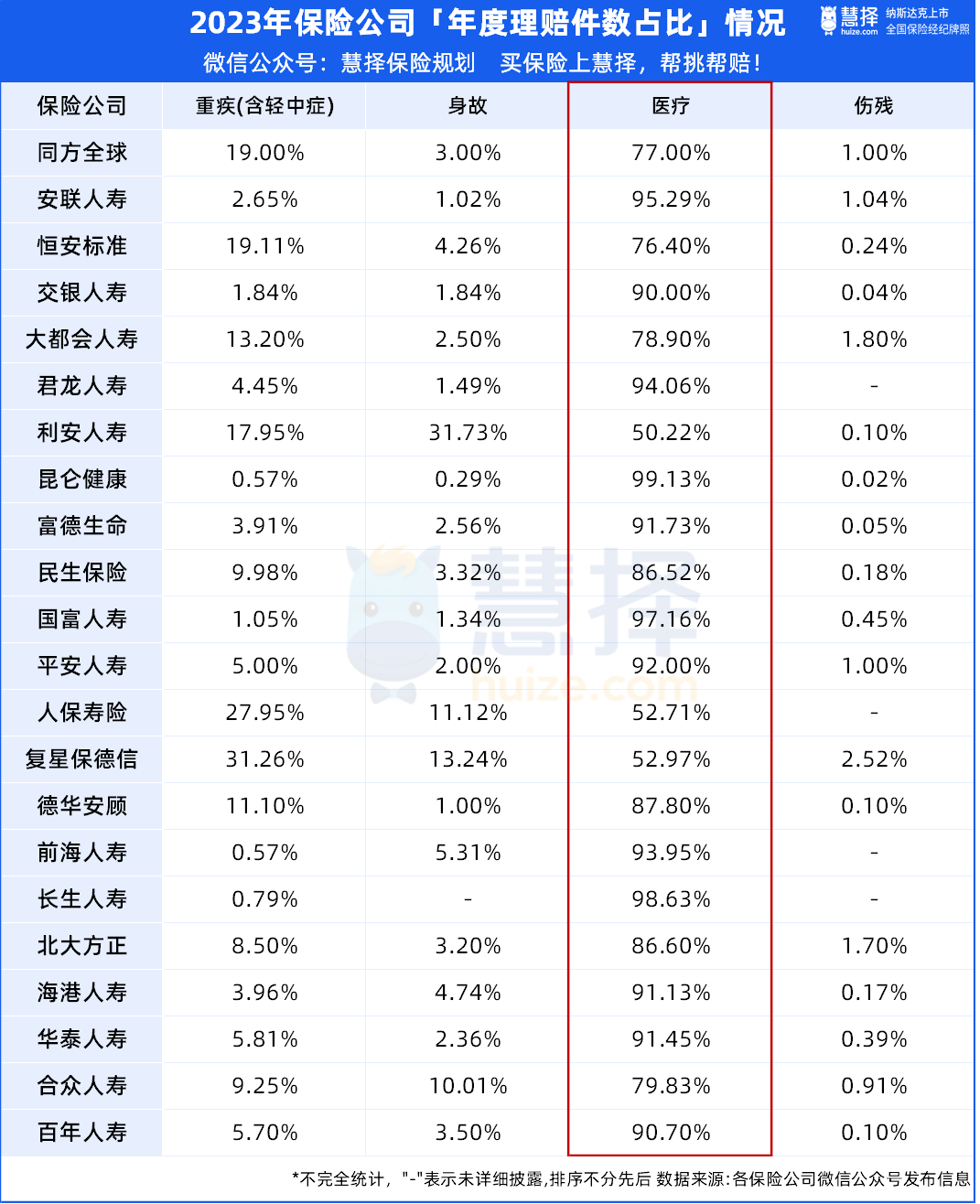

医疗险赔付件数最多

从各家保司的年度理赔件数占比中,可以看到:医疗险是赔付件数最多的。

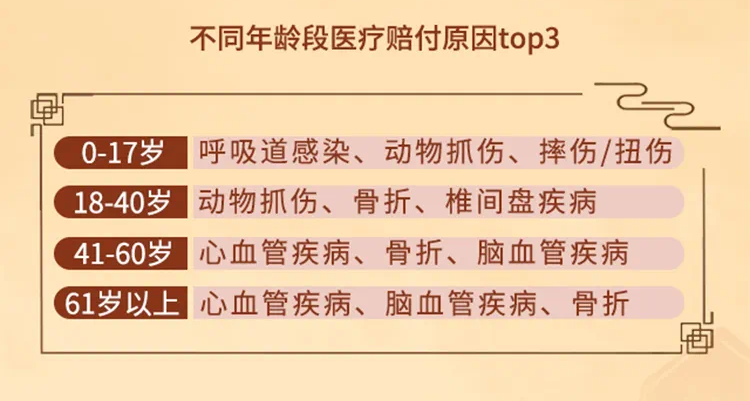

根据保司披露的医疗险出险疾病类型,不同年龄阶段,患病风险也不同。

(图源:富德生命2023理赔年报)

(图源:平安人寿2023理赔年报)

未成年阶段主要以呼吸道感染、发热等病因为主;随着年龄增长,中老年阶段心脑血管疾病、骨折外伤风险逐渐增加。

医疗险保费亲民,功能很实用,只要满足合同约定,不管是平时的感冒发烧、磕磕碰碰,去医院看门诊、急诊;还是不幸患重疾大病、跌倒摔伤,去住院治疗,基本都可以派上用场。

如果因为预算紧张或者身体原因,暂时买不上重疾险,不妨先配置份医疗险,作为医保的有力补充。

百万医疗险,百来块就能买到上百万保额,可用来兜底大病治疗费,是很多人的“梦中情险”。推荐的产品有:

小额医疗险,小病小痛也能报销,胜在理赔门槛低:

专为儿童设计,感冒发烧看门诊也能赔的暖宝保2号;

0-60岁都可投,不限社保范围,报销疾病住院医疗费的小医仙2号。

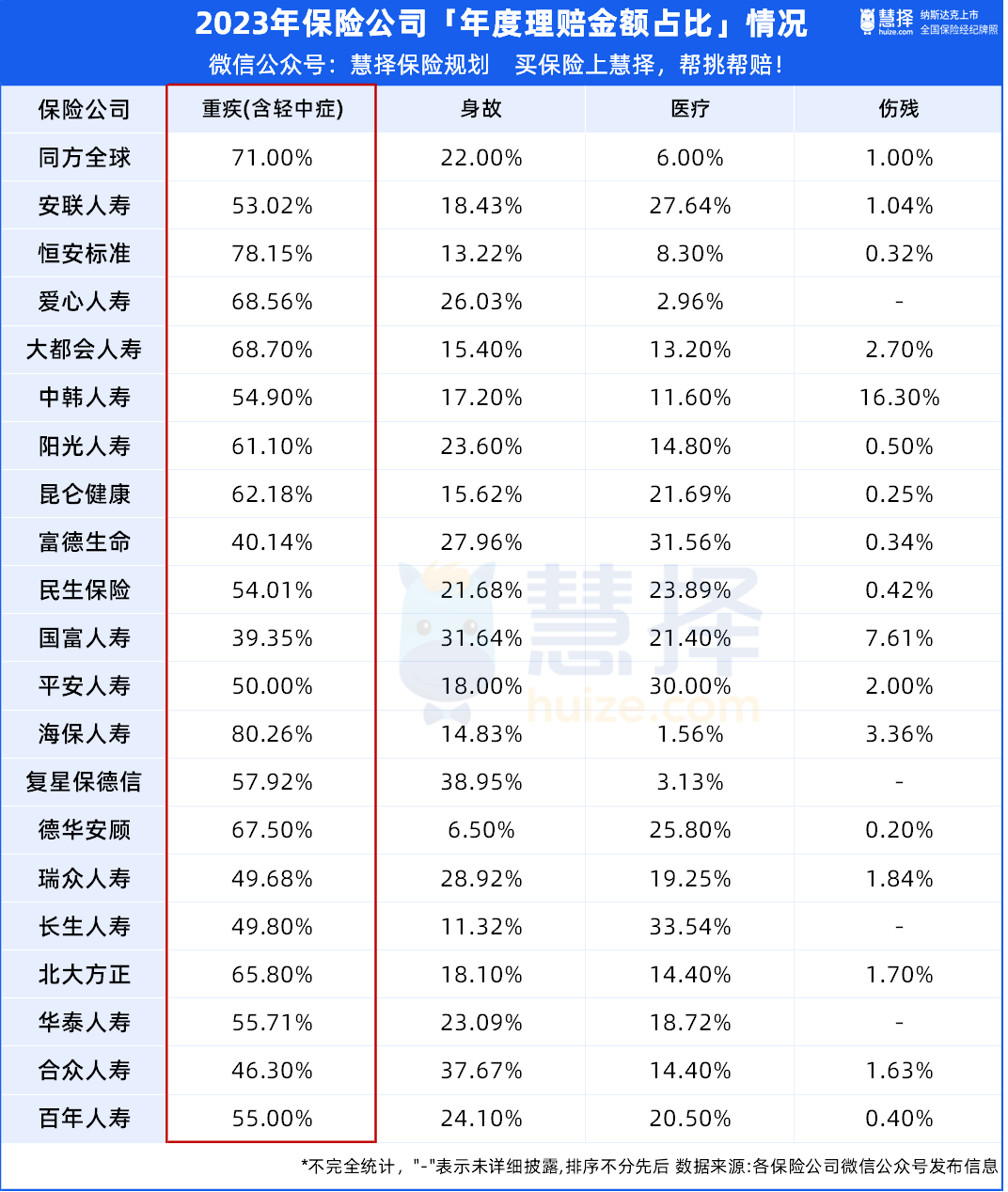

重疾险赔付金额最高

虽然理赔件数上,医疗险占了大头,但从理赔金额角度看,重疾险则是稳站第一。

究其原因呢,在于两者的赔付方式不同。

医疗险的赔付方式为实报实销型,花多少,按比例报销多少。没花的,保额有多也不会给。

而重疾险是定额给付型的,只要满足理赔条件,买多少保额就赔多少,两款不同产品还能叠加赔,保险公司不会干涉赔款用途。

所以说,投保重疾险的时候,保额充足是第一位。

1. 保额一定要买够

重疾险除了兜底疾病治疗费,最关键的是弥补后续的护理费、营养费、生病期间的收入损失费(这些都是百万医疗无法报销的)。

但从保险公司理赔数据看,保障不足的问题依然普遍存在。

以太平人寿为例,30-60岁的壮年人群里,64.5%的理赔金额在15万以下。

(图源:太平人寿2023理赔年报)

而根据中国精算师协会发布的《国民防范重大疾病健康教育读本》,重大疾病的平均治疗费普遍偏高(在10-50万之间),后期康复费更是无底洞。

(图源:国民防范重大疾病健康教育读本)

想要保证治疗效果和康复体验,建议重疾险保额30万起步,一线城市可以考虑50万以上。

2. 保险配置要趁早

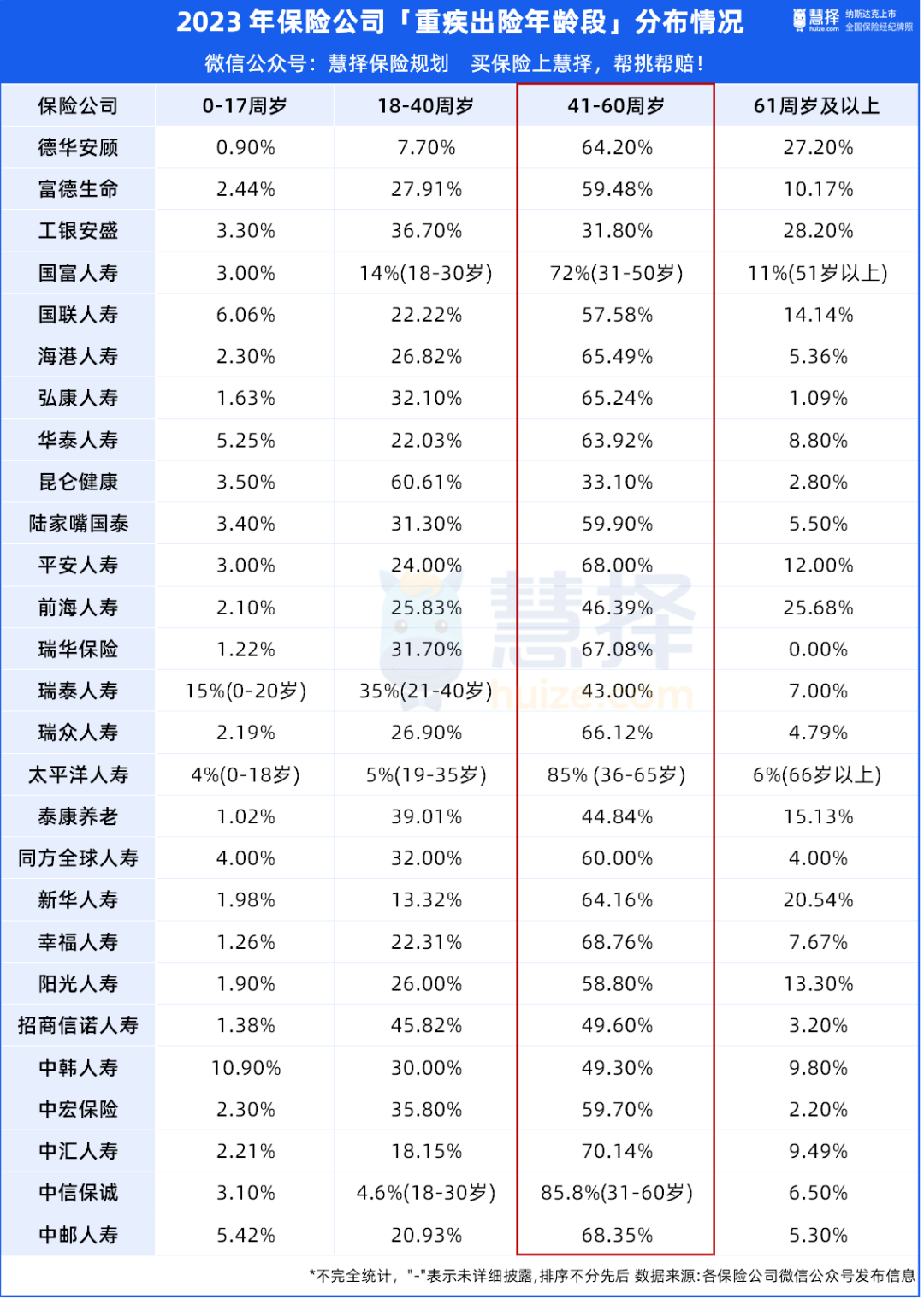

此次整合各大保司理赔年报数据,我还发现了一个重要信息:

重疾患病逐渐呈年轻化趋势,集中在41-60岁,这可是人生的黄金阶段啊。

中国人寿也在理赔年报中提示,公司承保的25-45岁人群重大疾病发现率已从2013年的万分之6.3,提升至2022年的万分之12。

(图源:中国人寿2023理赔年报)

在经济允许的情况下,建议大家趁年轻,早日为自己和家人做好重疾规划,不仅保费更便宜,而且身体健康,可供配置的产品更多,可以择优挑选,货比三家。

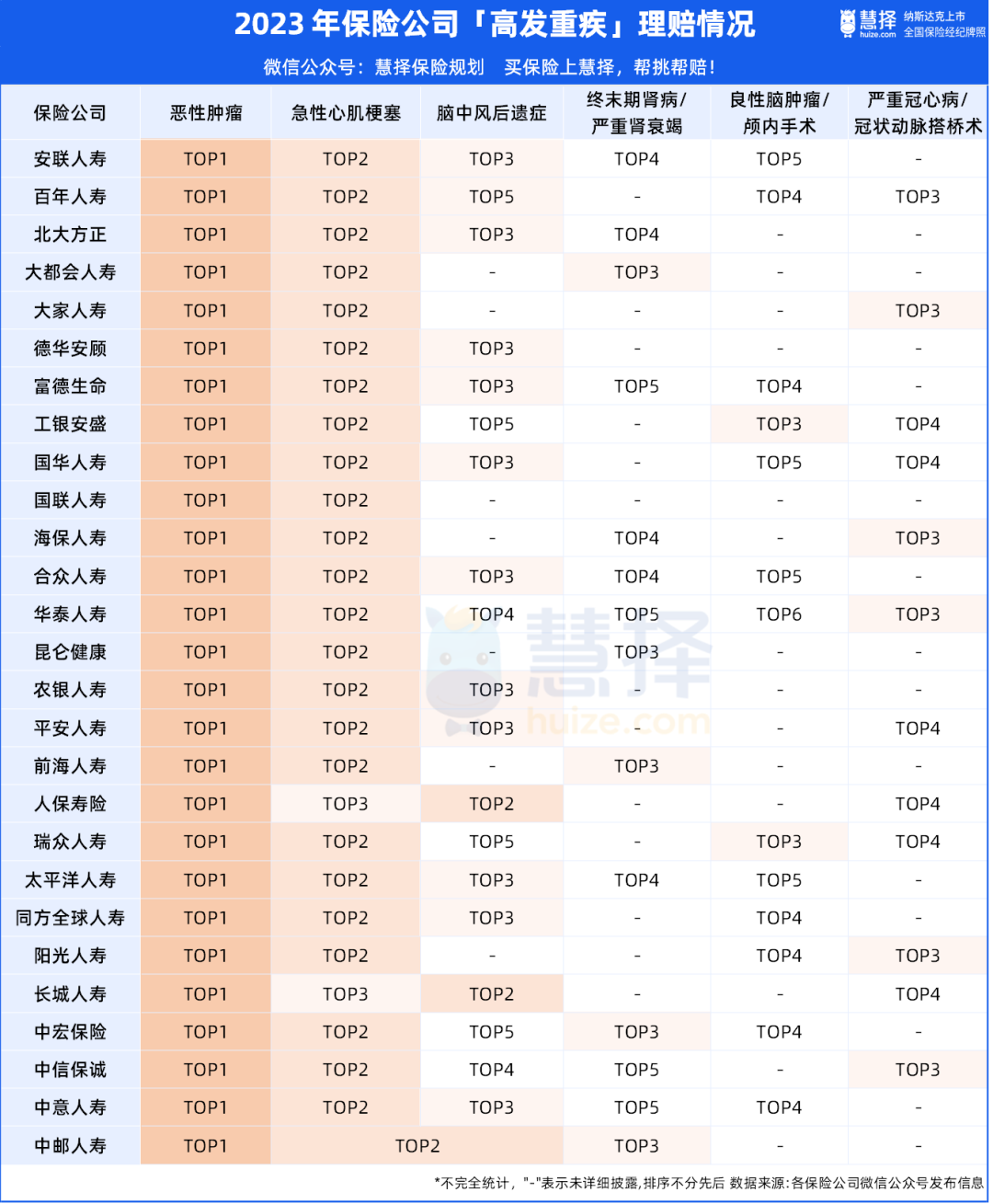

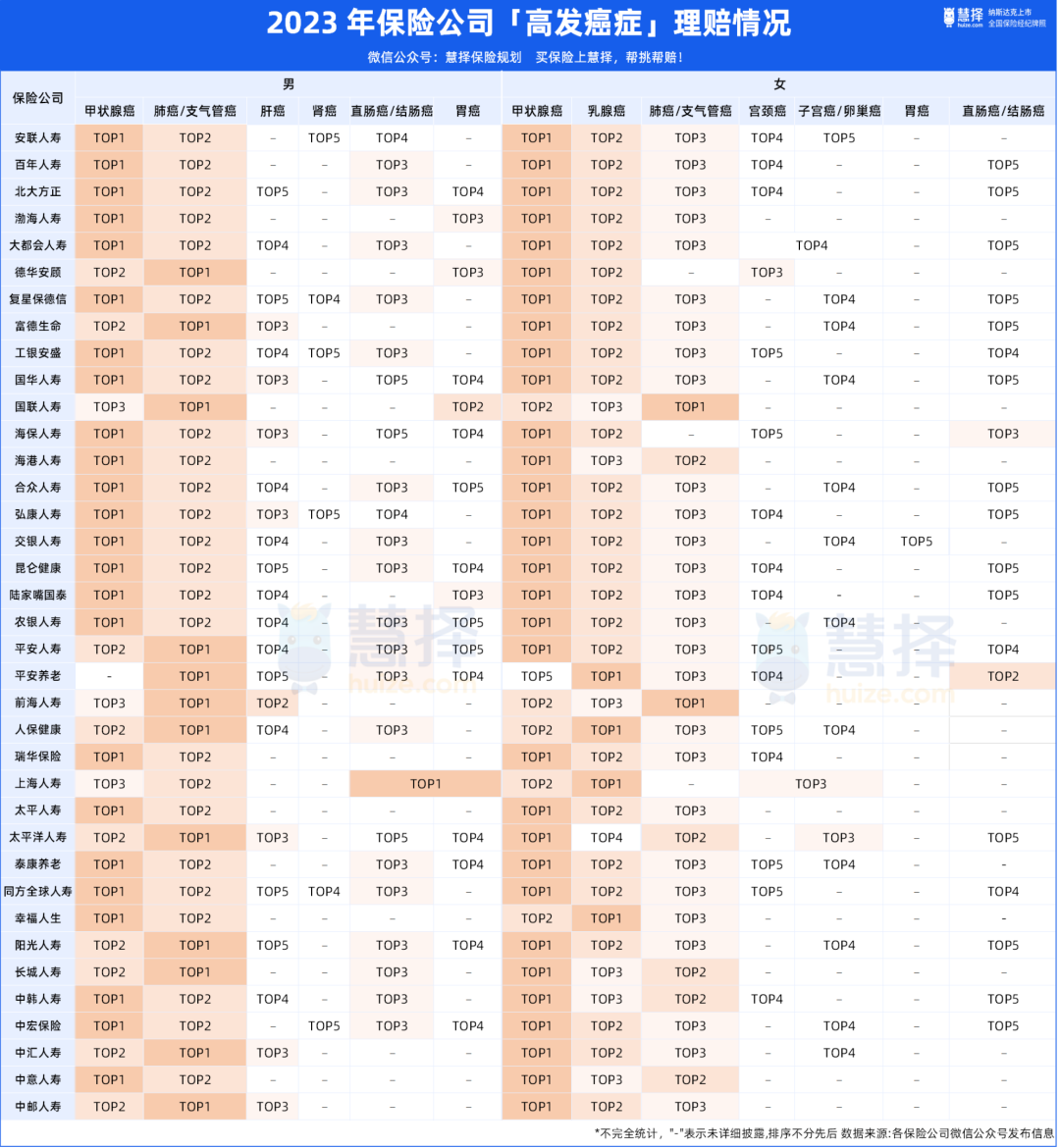

3. 重点关注癌症、心脑血管疾病

在各大保司披露的高发重疾中,癌症依然是“头号杀手”,其次较为高发的是急性心肌梗塞、脑中风后遗症,以及严重冠心病、终末期肾病等。

由于男女身体结构差异,男女高发的癌症也有区别:

男性高发癌症:甲状腺癌>肺癌>肠癌>肝癌

女性高发癌症:甲状腺癌>乳腺癌>肺癌>宫颈癌/肠癌

部分保司还公布了未成年人的重疾理赔数据,排在第一位的基本都是“白血病”,也属于癌症中的一类。

两个心得,分享给大家:

一是,平时更要注意定期体检,做到癌症的早发现,早治疗;在配置重疾险时,重点关注癌症保障。

孩子的重疾险,注意挑选含白血病等少儿特疾额外赔的;大人也可以酌情附加癌症多次赔、原位癌额外给付等可选责任。

具体的产品推荐,可以戳这里>>>详细了解。

二是,心脑血管疾病,如急性心梗、脑中风等,也是高发重疾。

这类疾病通常起病急,死亡率高;平时加班强度高,熬夜或者996的打工人重点注意。

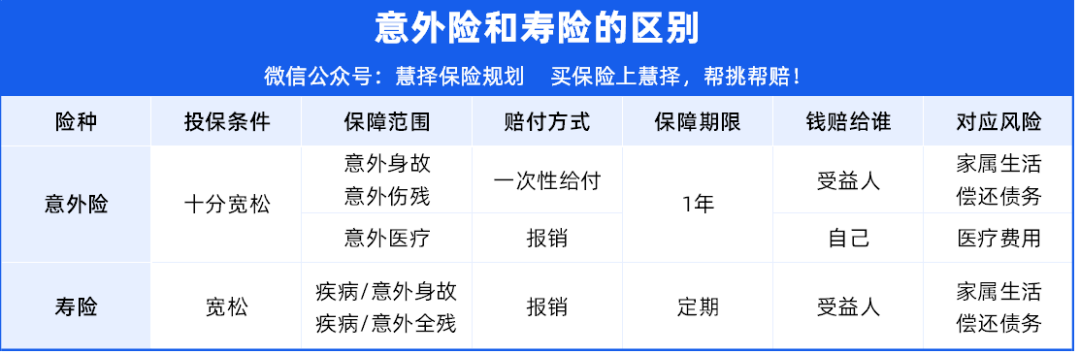

定寿和意外险是刚需

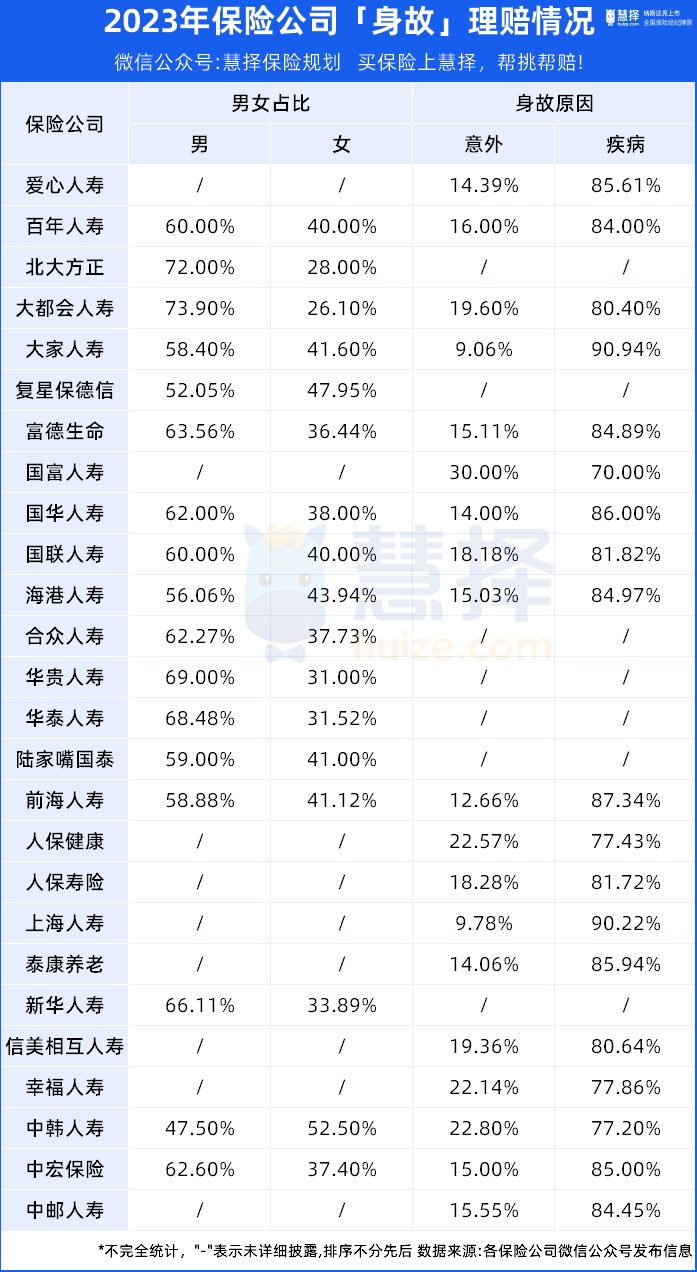

保险公司理赔数据显示,

男性的身故风险,要高于女性,这也是男性寿险费率比女性高的原因。

疾病身故的风险,要高于意外,根据下面表格的不完全统计,有七八成都是疾病身故。

意外险和寿险,虽然都提供身故保障,但保障的范围和责任不一样。

只有同时满足外来、突发、非本意、非疾病这四个标准的伤残身故,意外险才会赔付。

比如触电/溺水/烧伤/坠楼/猫抓狗咬/交通事故等都是属于意外,过敏、中暑、高原反应就不算意外了。

寿险保障的是身故和全残,不管是什么原因造成的身故全残,只要达到约定的理赔条件,都会获得赔付(免责除外)。

意外险和寿险各有特点,两者可以互补但不能相互替代。如果同时买了,因意外导致的身故或者全残,还可以叠加赔偿。

至于合适的产品推荐,保险产品千千万,具体还需贴合自己实际情况进行综合考量,

写在最后

很多人说保险理赔难,但理赔数据不会骗人。

只要买对了保险,出险时符合条款约定,保险公司绝不会恶意拒赔,每年过万亿的理赔金额就是明证。

这些钱不仅为无数家庭雪中送炭,也有力维持了社会稳定。

再者,通过我们平台投保的用户,还能额外享受我们提供的“小马理赔”服务。万一出险,不仅能帮你梳理所需理赔材料,遇到纠纷还能帮你和保司沟通协商。

希望大家都能在慧择享受到更好的服务,让大家投保安心,索赔省心。

暖宝保3号少儿门急诊保险

- 上一篇:教培行业的关门速度,比想象中更快

- 下一篇:分红险的过去、现在、未来!深扒!