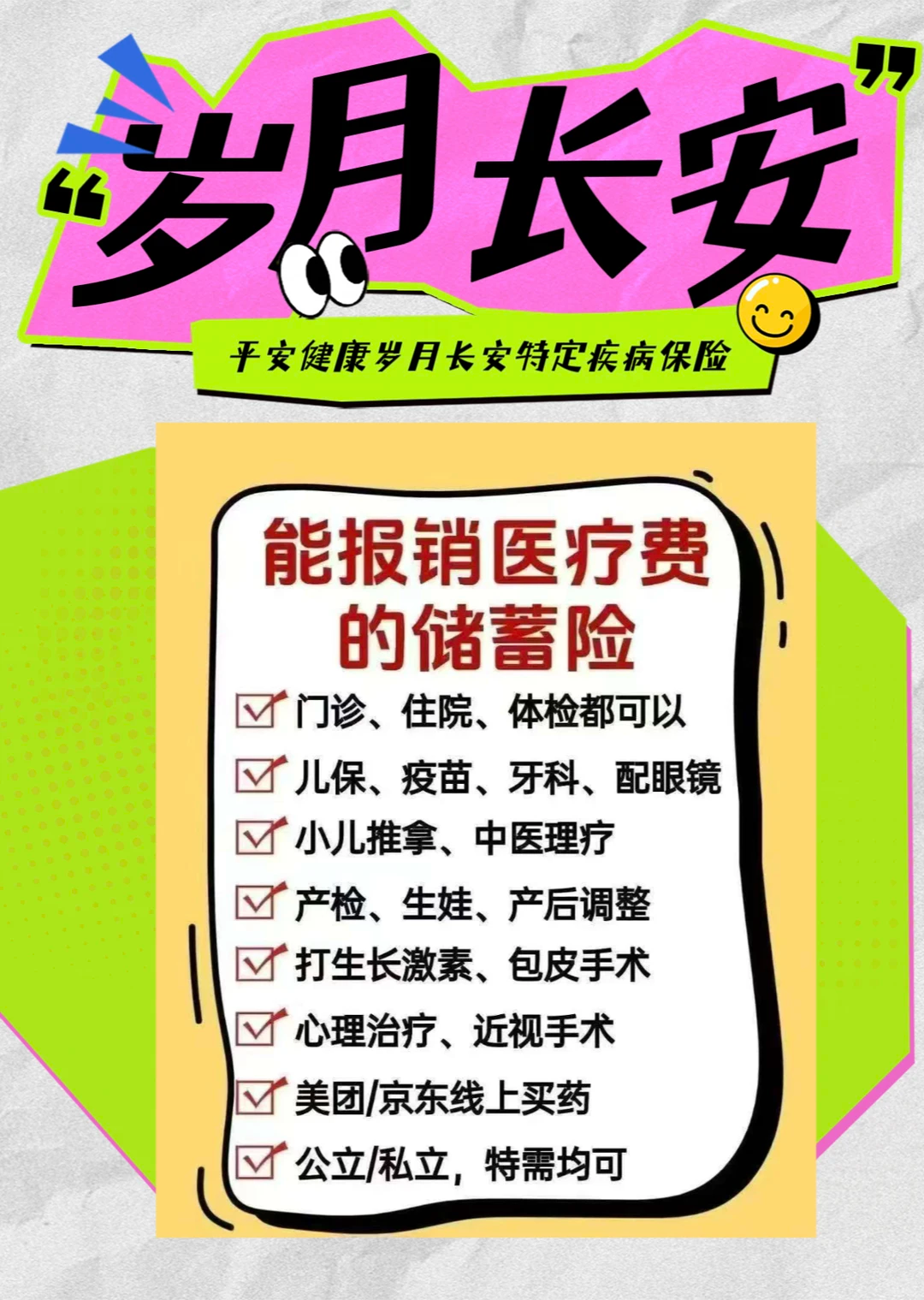

没买门诊险的有福了!平安岁月长安,私立,儿保都能报,0免赔,100%报销!

娃的门诊险真的别乱买,买错血亏!

今天必须给大家安利一款宝藏产品,平安健康「岁月长安」特定疾病保险!

某些常规的门诊险,理赔时条条框框限制多,有免赔额,日限额,要不用不上,要么根本不够用,

小马有客户之前就踩过坑,娃感冒发烧花了400块,结果门诊险有100元免赔额,报销比例才50%,最后只拿到150元,等于白买!

岁月长安完全打破了普通门诊险的垃圾套路,0免赔,1块钱都能报,100%报销!

不管是公立还是私立医院,甚至儿保,疫苗,牙齿矫正这些高频场景都能覆盖!关键还没有等待期,今天买明天就能用,娃突然生病也不耽误。

岁月长安的医疗金,到底怎么用?岁月长安医疗金,报销门槛高不高?岁月长安的现金价值,收益给力吗?岁月长安的投保门槛怎么样?岁月长安适合哪些人买?今天一篇文章讲清楚。

对岁月长安产品感兴趣,点这里>>>平安岁月长安投保入口,立马上车

岁月长安医疗金

报销门槛高不高?

常规门诊险的坑,岁月长安全给你填平了,直接上干货~

0免赔,1块钱都能报

哪怕是买瓶几十块的感冒药,做次几十块的儿保检查,都能全额报销,真正做到花多少报多少。

100%赔付无套路

没有只报50%/限报80%的套路,只要是符合约定的医疗费用,全部100%报销,不用自己掏一分钱。

医疗金无等待期

今天投保成功,明天娃突然发烧,拉肚子要去看门诊,直接就能用医疗金报销,完全不耽误紧急情况,给宝妈满满的安全感。

不限次数+不限额度

家里有脆皮宝宝的都懂,一年跑十几次,二十几次医院太常见了。岁月长安没有报销次数限制,只要在当年医疗金额度内,随便报,而且额度用不完还能累计,终身有效,不用怕今年不用就清零。

支持私立医院直付

去和睦家,新世纪,莱佛士等这些高端私立医院,不用先自己垫钱再走报销流程。只要在平安健康的直接结算网络里,看完病直接签字就能走,医院会和保险公司直接结算。

报销范围超广,啥都能报

不管是娃的儿保体检,疫苗接种,感冒发烧门诊,还是拔牙补牙,中医推拿,配OK镜,甚至是美团买药,住院手术,康复治疗,全部都在报销范围内,覆盖全年龄段的日常医疗需求。

不限医院,公立私立随便选

再也不用在公立医院大排长队!公立社康,二甲三甲,特需部,国际部,还有和睦家,卓正,嘉会这些高端,以及各种合法合规的私立诊所,中医馆,都能享受报销。

有宝妈客户还反馈,投保第二天,就用医疗金报销了娃的儿保费用,线上提交发票后不到一天就到账了,理赔效率绝了!

岁月长安的现金价值,收益给力吗?

这一点是常规门诊险不具备的功能,也是岁月长安的亮点之一!

它不只是一款医疗保障,还自带储蓄增值功能,你交的保费最后还是自己的,还能复利增值,越放越值钱!

岁月长安的现金价值明明白白写进保险合同里,收益是确定的,完全不用担心亏本金。

最快第10年,现金价值就会超过你已交的总保费,相当于保障白用,钱还能拿回来。

给大家举个直观的例子,

以1岁男宝为例,选择年交5000元,连续交10年,总保费5万。

从第1年开始,每年就能拿到1306元多的医疗金,娃的门诊,儿保,打疫苗,看牙等费用都能靠这笔钱报销;

10年累计能拿到14236元医疗金,覆盖娃成长关键期的大部分小额医疗开支。

到第10年末,保单的现金价值就有47747元,加上医疗金1.4万,总利益达到6.1万,已经超过已交保费。

到第13年,保单现金价值也超过5万,含医疗金总利益达6.4万,是投入保费的1.28倍。

再往后放,现金价值还会持续增长。

等娃19岁的时候,总利益为6.9万+,是投入保费的1.38倍,这笔钱可以取出来当教育金,补充大学生活费,

等自己老了,现金价值还能当养老金补充,怎么用都划算。

相当于你花的保费,不光换来了宝宝的终身医疗保障,还悄悄给家庭攒下了一笔备用金,完全不浪费。

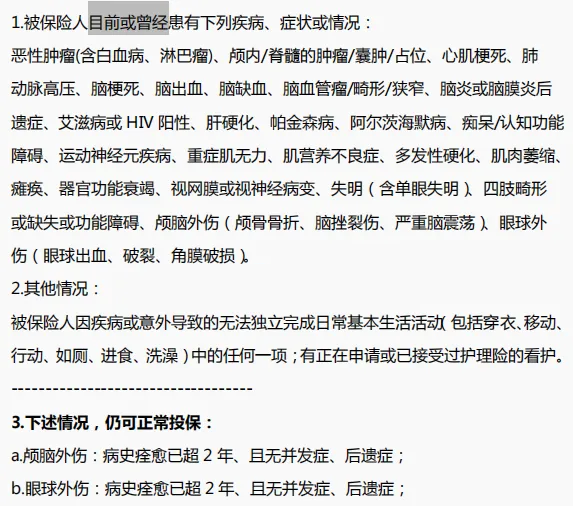

岁月长安的投保门槛怎么样?

很多宝妈想给娃买保险,要么卡在年龄限制上,要么卡在健康告知上。

但岁月长安完全没这些顾虑,门槛非常低,大多数朋友都能买上。

1.年龄覆盖广

岁月长安支持0-70周岁投保,不管是给0岁新生儿买,给30+的自己买,还是给60+的爸妈买,都能满足需求,一家老小的医疗保障都能稿定

2.健康告知超宽松

岁月长安健康告知非常宽松,就2条,重点关注严重的疾病史。

岁月长安健康告知

1,只要确认没患健康告知问询的严重疾病

2,也没处于需要他人照料的护理状态

像娃常见的湿疹,过敏,轻微贫血,成人常见的结节,轻微慢性病等,都能轻松通过健康告知,不用再因为小毛病被保险公司拒保。

3.缴费灵活无压力

5000元就能起投岁月长安,不用一次性拿出大笔钱,

缴费方式也多,支持一次性趸交,也能选3年,5年,10年分期交。

普通家庭选年保费5000元,交10年,总保费5万,就能享受到终身医疗保障+储蓄增值,压力完全可控。

岁月长安适合哪些人买?

不是所有保险都适合所有人,但岁月长安的适配人群特别广,尤其是这几类人,买了绝对不亏!

1.家有脆皮宝宝的宝妈

娃体质弱,三天两头感冒发烧,跑医院,小额医疗开销多,常规门诊险要么报得少,要么续保难,岁月长安0免赔100%报,医疗金额度内不限次数,刚好能覆盖这些高频开支。

2.常去私立,特需部看病的家庭

想给娃或家人找更好的医疗资源,又怕私立医院费用太高,岁月长安支持私立直付+100%报销,直接把高端医疗的成本打下来。

3.担心续保不稳定的人

被常规门诊险今年买明年停售搞怕了,担心理赔后拒绝续保,想要长期稳定的保障,岁月长安的医疗金是终身保障,只要额度没用完,终身有效,再也不用担心保障裸奔。

4.想保障+攒钱两不误的人

既想解决日常医疗报销的问题,又不想让保费白花,岁月长安兼具储蓄增值功能,花一份钱,既能享受医疗金保障,还能稳稳增值。

5.给父母买保障的子女

父母年龄大了,日常小病小痛多,普通医疗险要么买不了,要么健康告知过不了。岁月长安70岁都能投,健康告知宽松,还能报销门诊,买药费用,给父母一份踏实的医疗保障。

不过要提醒一句,岁月长安不能替代常规的医疗险,适合作为门诊险,小额医疗的补充。

如果担心大额住院风险(比如癌症,手术),建议再搭配一份百万医疗险。

想了解岁月长安特定疾病保险,更多保障细节,或者想针对自家娃的情况定制专属方案,点击>>>联系我,我会一对一为你解答所有疑问。

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1071 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|858 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览