用保险保全婚前资产,为什么比其他方式更好?

比如,最常见的方式就是签订婚前协议,把婚前的房子、钱这些都列清楚。

但说实话,婚前协议这事儿,现实里真没那么好推进。

有句老话“谈钱伤感情”,可不是白说的。

而除了签协议,其实很多人都不知道,保险也能用来保全资产。

并且对比下来,它有很多实实在在的好处。

今天就跟大家好好聊聊:用保险保全资产到底好在哪,咱们实际该怎么操作。

先说明啊,我不是说婚前协议完全没用。

只是对咱们普通人来说,实操起来真挺难的,关键是特别伤感情。

你想啊,本身两个人满心欢喜地筹备婚礼。

突然拿出份协议,一条一条列出“这是我的,那是你的”,划得清清楚楚。

就算初衷是保护自己,对方心里多少有些膈应。

甚至会想着;你这是没打算跟我好好过日子,提前为离婚做准备?

这种猜忌一旦种下,很可能变成以后吵架的导火索。

而且大多时候,签婚前协议的都是双方财富差距大。

条款往往也更偏向有钱的一方,经济弱的那方,很容易觉得被不公平对待。

其次是操作起来太麻烦。

现在大家的资产形式太多了,远不止存款,房子、车子这些。

还有股票,公司股权、甚至自己搞的专利等等,很容易有遗漏。

最关键的是就算签好了,也未必能保住资产。

常见的就是协议条款有漏洞,比如没写清资产增值部分怎么算,法院认定为无效;

要么是婚后自己瞎折腾。

因为你不可能一直不用,一旦动用了,婚后频繁的转入转出,都可能会导致混同,最终还是变成夫妻的共同财产,照样被分走。

那相较于签协议时那么直白,选择用保险,其实能规避掉很多问题。

用保险来做资产保全,在法律上就有天然优势。

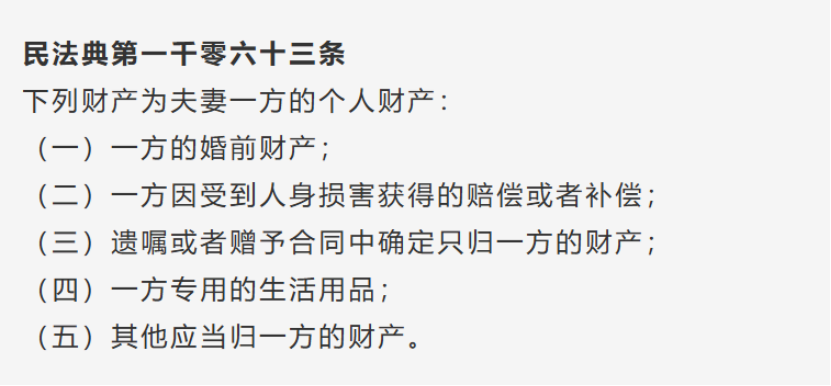

根据《民法典》第一千零六十三条规定:

下列财产为夫妻一方的个人财产,不会因为婚姻关系的延续就自动变成共同财产。

其中包括我们前面提到的婚前财产。

还有第二条,一方因受到人身损害获得的赔偿或者补偿。

比如咱们买的重疾险、意外险这类保障型产品,只要被指定为了受益人,将来出险拿到的理赔金,就属于个人财产;

另外,婚前投保、且在婚前缴完保费的保单,也明确是你的个人财产,离婚时不会被分割。

除了法律层面的保障,保险还有其他优势:

比如不伤感情。

因为买保险这件事,出发点是对未来的保障规划,不是特意防备。

对方不会觉得被针对,从而减少情感摩擦。

第二点,保单有很强的私密性。

像房子、存款这些资产,都是明面上的。

房子有不动产登记,想查就能查到你名下有几套房、在哪;

存款存在银行,只要对方申请,法院就能依法调取记录,根本藏不住。

但保险合同不一样,它自带保密属性。

根据《保险法》规定,保险公司及其工作人员不得泄露在业务活动中知悉的投保人、被保险人、受益人的个人信息。

所以你买了以后不说,对方一般不知道。

即便知道有这份保单,没有你的授权或者合法的司法文书,也根本查不到你名下的保单信息。

如果买的是境外香港保单,私密性更高。

一方面,内地和香港的司法体系、金融系统互不相通。

内地法院想查询境外保单,需要通过复杂的跨境司法协助程序,耗时耗力,成功率极低;

另一方面,香港法律也不允许保险公司泄露保单信息。

同样就算知道,想拿到具体信息、申请分割。

也得跨越司法体系的鸿沟,实操难度极大。

第三、保险相比于其他资产要省心很多,从根源上避免资产混同。

传统资产,你很难保证它们处于“真空”状态。

比如存款到期了,你大概率不甘心只存定期吃低利息。

拿去投资的话,根据法律规定,婚后投资所得收益属于夫妻共同财产;

另外就算是婚前买的房产,婚后要交物业费、维修费。

要是出租,租金也容易被混成共同财产。

而且房价下跌有贬值风险,婚后变卖或置换,还可能变成婚后资产。

股票、股权就更不用说了,得天天盯着行情、分析公司情况,花大量精力打理。

总之,只要是主动经营产生的收益,都容易被认定为共同财产,将来可能被分割。

但保险不一样,婚前买好放在那里,相当于保司全权帮你打理,无需付出脑力、体力。

保单增值的收益,也属于法定孳息,从根源上避免资产混同。

哪了解完优势,接下来就从实操层面跟大家说清楚:怎么投保、怎么设计保单架构,才能完美保全资产。

具体我们分婚前和婚后两种情况来看。

第一种,婚前规划。

这个就很简单,前面也提到过,只要我们在婚前投保,并且在婚前缴完所有保费,这份保单就完全是你的婚前个人资产,离婚时绝对不会被分割。

但这里有个特殊的情况,很多人买的是长期保单。

就是婚前投保了,但婚后还没缴完保费。

这种情况,就需要我们提前开一张银行卡,把婚前的个人资产转进去,单独用来缴剩余的保费。

期间千万不要跟夫妻共同资产混同,也别让其他资金流入这张卡。

核心还是证明,婚后缴的保费还是来自你的婚前资产,这样保单就还是你的个人财产。

再来看第二种,结婚后想隔离资产的。

这种稍微有些麻烦,但是也有解决方案。

主要是利用保险的投保人、被保人,以及受益人,这三个角色,来设计特定的保单架构,达到隔离效果。

常规操作,就是让父母作为投保人和被保险人,子女作为受益人。

这样保单所有权属于父母,即使子女结婚后,保单也不会成为婚姻共同财产;

期间父母始终掌握保单减保,贷款、退保、变更受益人等重要权利。

将来父母离开以后,身故赔偿金会留下一大笔钱,它只属于个人资产,不会被分割。

除了这种,还有一个比较特殊的情况。

就是婚后双方,给孩子投保,被保险人是孩子的。

这种情况用的是夫妻共同财产,理论上离婚也会被分割。

但是在实际司法实践中,只要你不是恶意转移资产的情况。

法院通常会认定这是父母对孩子的赠与,为了孩子利益,这份保单一般不会被分割。

这样也可以保全资产,同时孩子也不会因为父母离婚,影响未来生活和学业。

另外,如果资产体量比较大,想让保全更稳妥,光靠单一保险就不够了。

这时候可以搭配保险金信托,相当于给资产上了双保险。

比如父母买一份大额保单,然后将受益人变更为信托公司。

跟信托公司签订一份信托合同,规定好,自己百年后,这笔钱该怎么分。

比如说,孩子结婚、生育、创业等时间段,都可以从信托财产当中领取相应的金额。

这样隔离效果更彻底,还能避免孩子拿到一大笔钱,随意挥霍的情况。

当然以上案例仅供参考,实际规划中,每个人的家庭情况,资产体量不同,适合的保单架构也完全不同。

而且规划中还藏着不少容易忽略的小细节,稍不注意就可能影响保全效果。

另外除了上面聊的常规的个人资产,很多人没意识到,继承的遗产也可能被分走。

如果没立遗嘱或者明确归属情况下,将来你继承的房产、存款,默认是夫妻共同财产,离婚时对方能分一半。

比如上海之前就有独生女继承2亿遗产,离婚后被配偶要求分割的案例,这种事在生活中并不少见。

如果提前利用遗嘱搭配保险,可以最大程度规避风险。

比如父母生前买一份大额终身寿险,明确指定受益人是你个人。

这样一来,父母去世后,你拿到的是保险金,是属于是你的个人财产,保证不被分割。

同时,保险金目前是免征个人所得税的,还能预防未来可能实行的遗产税。

既解决了继承纠纷,又保住了资产,一举两得。

总之,保险不只是单纯的金融工具,更是能实现资产保全、债务隔离、优化税务、财富传承的综合财富管理工具。

大家可以合理利用起来,提前为自己和家人的未来做好保障。

看到这里,或许有人觉得,在婚姻里计算这些,显得不够信任、不够纯粹。

但真正好的婚姻,从来都不是毫无防备的盲目奔赴。

未来本就充满变数,我们能做的,就是提前未雨绸缪。

如果你有资产保全等资产规划需求,都可以点击>>>找安排专业规划老师,根据你的实际情况去做专属的方案。

暖宝保3号少儿门急诊保险