爆火的岁月长安拒赔了!它这4个缺点,买前一定要知道!

这段时间,平安的岁月长安大卖,妥妥的现象级网红产品。

号称“啥都能报”——门诊能报、买药能报、甚至推拿针灸都能报,听着就让人心动。

上市才60天,就有1915个客户用上了医疗金,累计已赔106万!但理赔多了,拒赔案例自然也跟着来了。

前阵子就有粉丝找我吐槽:刚给孩子投完保,第二天买药报销,直接被拒了!

我让他把拒赔短信和发票发过来一看,瞬间明白了。他这个拒赔非常典型,刚好把岁月长安的几个理赔“坑”全踩中了。

今天就把这个案例分享给大家。不管你是准备入手,还是已经买了,这几个报销的限制一定要清楚!

岁月长安拒赔了,咋回事?

先给大家说说这位粉丝的真实情况。

他1月19号给孩子投保了岁月长安,保单第二天就生效了。生效当天,他就在一个网上商城给孩子买了点“药”,然后申请报销。

结果1月22号,就收到了拒赔短信。

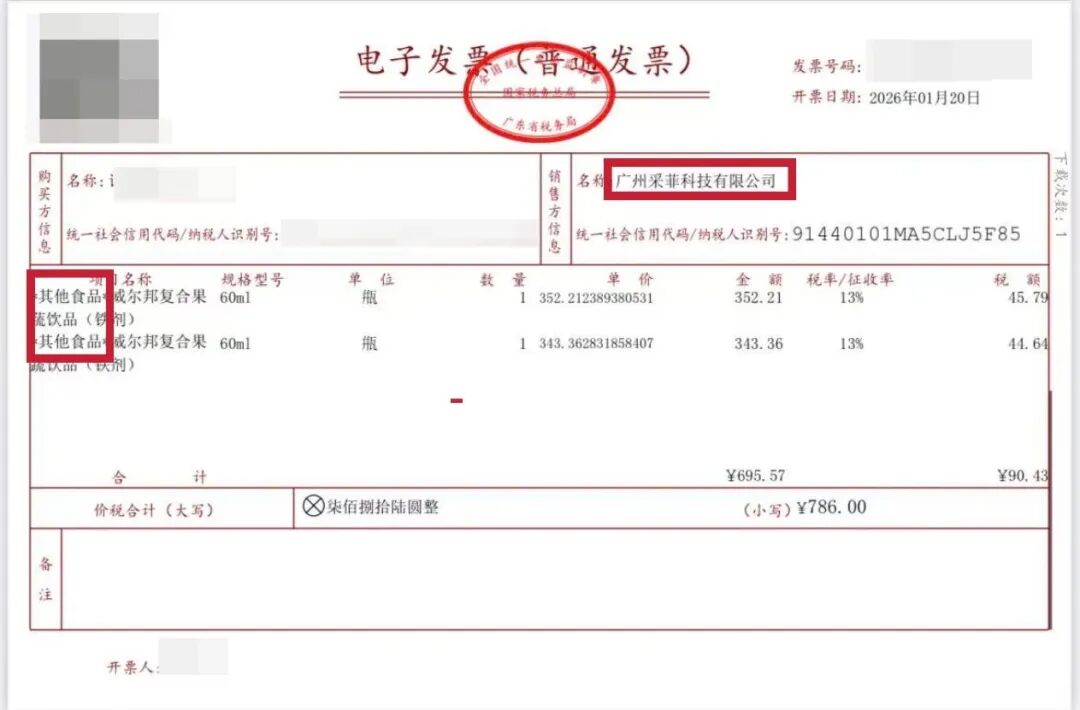

我赶紧联系了平安的专员,得到的反馈是:发票抬头不是药店 + 发票明细是食品。不符合保障范围,不能报销。

后来跟客户一核实,原来他买的是一种医生推荐的补铁剂,但实际开的发票,明细写的是“食品”,开票公司也是“某某科技公司”,而不是有资质的药房。

这就没办法了。虽然在客户眼里,这是医生让买的“药”,但在保险公司的理赔规则里,这张发票就是不在报销范围内。

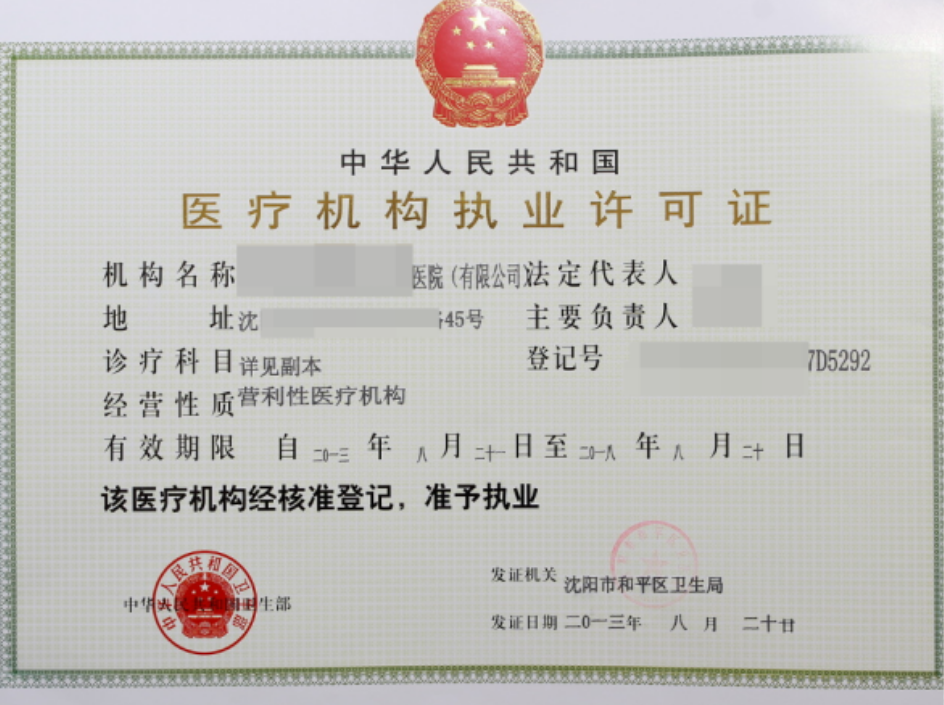

所以,这件事也给我们提了个醒:买药看病,机构必须有资质!

如果是买药,就看它有没有 《药品经营许可证》。

像我们平时用的美团买药、叮当快药这些专业平台,上面的商家资质都是审核过的,一般没问题。

但如果是在其他电商平台买,付款前最好点进店铺主页,查查它的资质证明。

如果去诊所看病,就看它有没有《医疗机构经营许可证》 或 《诊所备案凭证》 。

去之前,也可以在“健康中国”微信公众号上查一下,能查到的就是正规机构,报销才不会有问题。

至于社康、二甲三甲医院,就不用查了,都是正规合法的,放心去就行。

这次拒赔说白了,就是没搞清楚报销规则。该看的资质、该对的发票,一样都不能马虎。

除了这些,岁月长安在报销范围上,还有几个“硬伤”,咱们接着往下说。

岁月长安4个缺点,买前一定要知道

平心而论,岁月长安能火,肯定有它的过人之处:

0免赔,花一块钱买创可贴都能报;100%报销,不用自己掏一分钱;

今天买,明天就能用,医疗金累计终身用,当年用不完明年接着用;

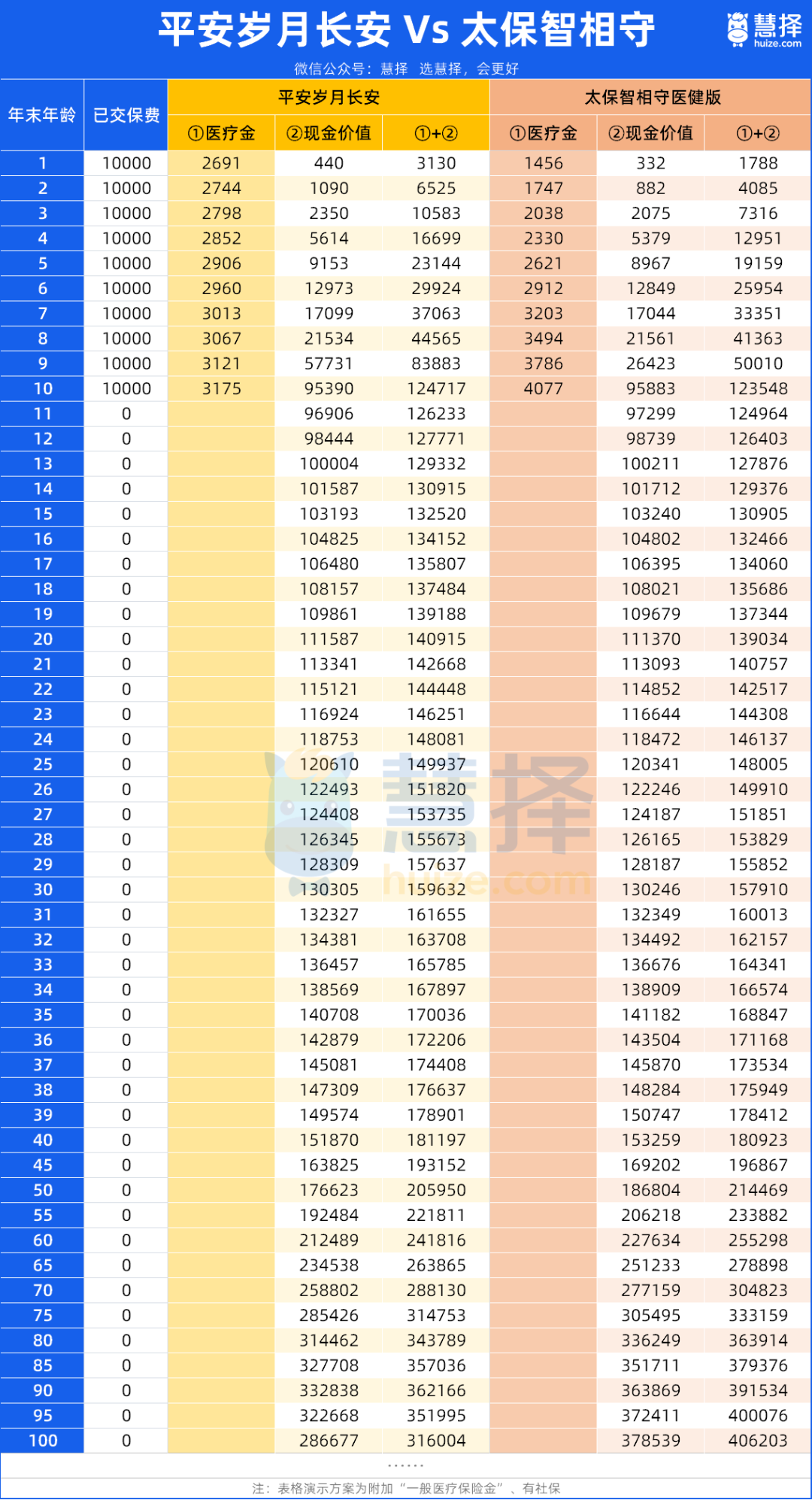

给0岁娃每年交1万交10年,总共能有2.9万多医疗金,就算医疗金花完了,现金价值还剩9.5万多,比存银行划算。

但再好的产品也有自己的规矩,尤其是报销这块,有4个限制,大家买之前一定要看明白,别等拒赔了才后悔。

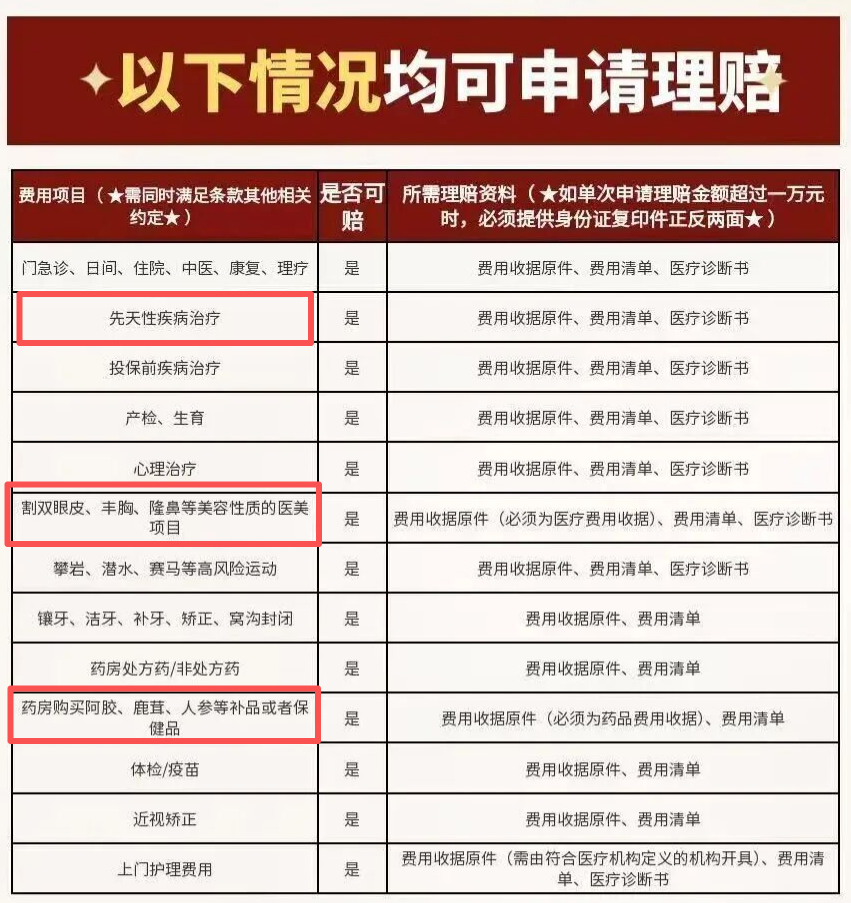

1、非“械字号”的药品,报不了

这是最容易踩坑的一点,上面粉丝的拒赔也跟这个有关。

岁月长安报销的药品必须经国家批准上市,包装有"国药准字XXXX"标识。如果是OK镜护理液、医用面膜、血糖仪、体温计等,必须有【械字号】才行。

非械字号的药品(如保健品、膳食补充剂、药妆、无批文的进口药等),都不在报销范围内。

这里教大家一个小窍门:有些保健品,比如维生素D,如果带有OTC标识,就是非处方药,属于药字号,能报;

要是没有OTC标识,就是普通保健品,线下买了报不了。但可以通过平安健康商城购买,可直接抵扣医疗金,无需事后理赔。

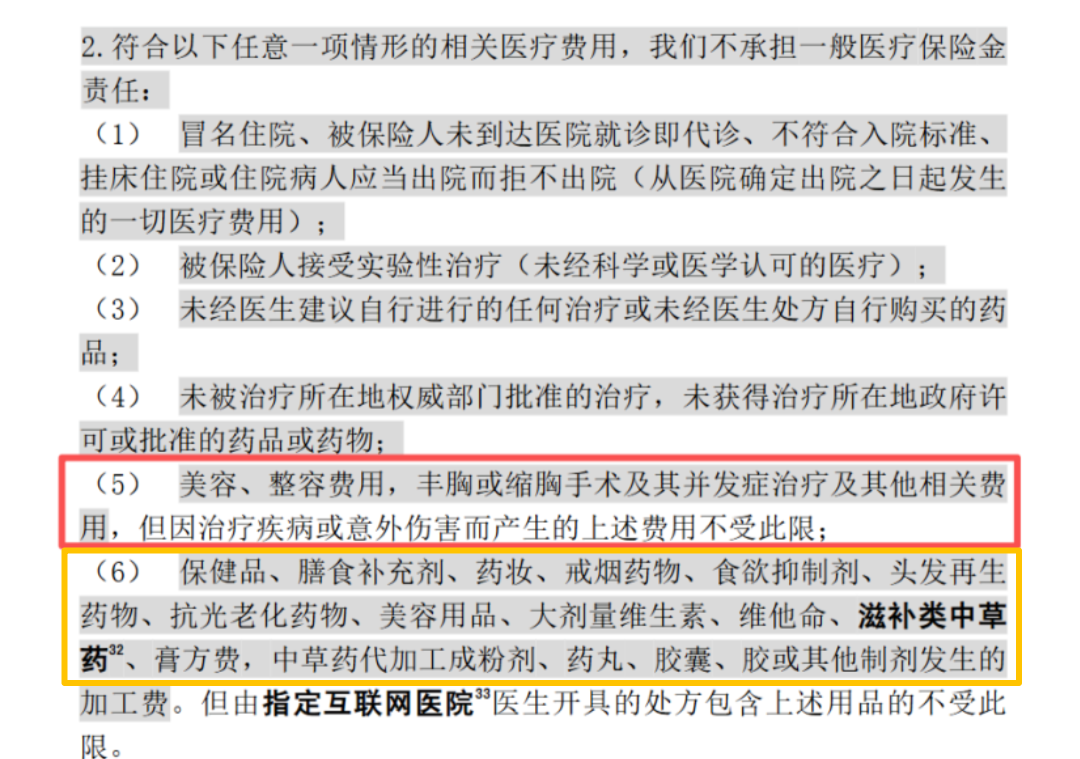

2、医疗美容,明确不能报

这个在免责条款里写得很清楚:

非治疗性的美容、整容项目,比如割双眼皮、打玻尿酸、做热玛吉这些,岁月长安是明确不报销的。

只有因为生病或者意外做的整容修复,比如烫伤后做的皮肤修复,这种才给报;单纯的变美项目是不行的。

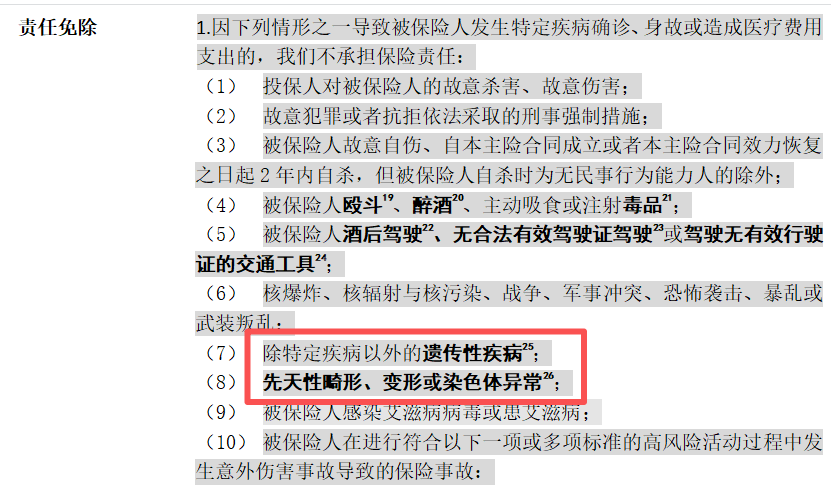

3、先天性/遗传性疾病,也不报

这一点容易被忽略,但很重要。

条款里明确规定,先天性畸形、染色体异常、遗传性疾病,相关的治疗费、检查费都属于免责范围。

比如宝宝常见的先天性心脏病、卵圆孔未闭、地中海贫血等,都不在报销范围内。

4、医疗金只能自己用,不能给家人共享

岁月长安的医疗金账户,是严格绑定被保人自己的。

比如你给娃买的,娃的感冒发烧、打疫苗能报,但是你和老公看病买药,一分钱都用不了娃的医疗金;要是给自己买的,孩子的开销也没法用这个账户。

对于全家都有医疗需求的家庭来说,就有点不灵活了。

太保智相守,这些方面“卷”出新高度

如果岁月长安的这些限制刚好踩中你的痛点,那可以看看太保智相守医健版。

它的优势很明显,刚好能补上这些短板:

1、报销范围更宽

对于先天性疾病的治疗、医美项目如割双眼皮、隆鼻等、还有到药房买阿胶、人参等补保或保健品都能报销!

2、医疗金可以全家共享

一张保单,就可以覆盖一家三口的日常健康开销。

比如给娃买一份,娃的疫苗、看病能报;你和老公的头疼脑热、买药、做医美也能用,性价比直接拉满。

原本保单要满3年,才能添加2个不超过50岁的亲属(配偶、父母、子女)一起用的。

但最近有限时福利:4月30日前投保,只要过了犹豫期,就能立马在线上操作,实现全家共享医疗金。

当然,它也有弱点:要等15天犹豫期,期间万一急用就用不上了。

不像岁月长安,今天买明天就能用。所以实际体验上,岁月长安胜在生效快;智相守胜在使用广。

收益方面,两款产品也是不相上下,各有优势。

同样是给0岁女宝,年交1万交10年,岁月长安累计能给29327元医疗金,智相守则是27664元。

智相守少了1663元,但差距也不算大。

不过十年之后,智相守的现金价值就会反超岁月长安。而且测算的年龄越大,智相守的现金价值表现越好。

所以这样算下来,我的结论是:

男性0-6岁、女性0-12岁,岁月长安更有优势;超过这个年龄,特别是成年人投保,智相守收益更高。

别纠结!不同人群就这么选

说了这么多,不是要捧一踩一,两款都是市场上非常优秀的“储蓄+医疗”组合型产品。

没有100分的完美产品,关键看你的具体需求。

如果属于这几类人,优先考虑「平安岁月长安」:

1、给0-5岁宝宝投保

医疗金更多,前期累计收益更优。

而且这个年龄段看病最频繁。岁月长安没有等待期,今天买明天就能用,完美匹配高频突发需求。

2、预算有限,或者想全国投保的朋友

岁月长安年交最低5000元就能投保,门槛超低,普通家庭也能轻松上车。

而且它没有地域限制,全国都能投,不管你在大城市还是小县城,都能享受到它的理财收益和医疗保障。

如果属于这几类人,那「太保智相守」可能更适合:

1、给6岁以上孩子,或成人自己投保

智相守的总利益更高(医疗金+现金价值),越往后收益越亮眼,长期能多领9万多块钱。

2、想全家一起用医疗金

一家三口都有看病买药的需求,不想买好几份保险,智相守的全家共享功能直接解决问题。

而且一家三口都能用上这笔钱,指定能按期花完,性价比一下子就上来了。

3、有医美习惯、或看重先天性疾病报销

打个水光针、做个热玛吉这类医美,对于现在很多女性来说都算是刚需了。

而孩子的先天性疾病,其实在生活中也不少见,一旦确诊,后续的治疗费用往往很高,对家庭也是不小的经济压力。

而智相守把这些都纳入了报销范围,格局一下打开了。

最后想唠两句。现在很多家长,都把压岁钱作为孩子财商教育的“天然教材”。

我真心觉得,如果你家里小朋友每年的压岁钱不知道往哪放,可以认真考虑一下这两款产品。

既能攒下钱,又能解决日常看病报销,比把钱放银行贬值、拿手里乱花,强太多了!

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1075 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|858 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览