国民慧选(节税版)值得买吗?注意这9个亮点和1个缺点!

现阶段,在「低风险、低收益」的银行存款、国债、固定利率储蓄险,和「高风险、收益不确定」的基金、股票、黄金外,我们其实有第三种选择:「不担风险、又能博收益」的分红险

想保底稳定的,推荐选国民慧选(节税版),更注重前期收保单利益和灵活性;

最近有朋友在后台咨询:国民慧选(节税版)的值得买吗?投保渠道是哪?在保险公司官网上未找到投保链接。

今日,咱们就来说说一下国民慧选(节税版)在哪买?买的时候注意什么?

国民慧选(节税版)投保渠道

国民慧选(节税版)是国民养老专项打造的热门分红险产品。

想要投保这款产品,可以咨询慧择保险网的官方渠道进行操作。

但最终理赔还是国民养老负责,在慧择购买产品的,慧择会提供理赔协助服务,给大家提供全方位售后保障服务。

国民慧选(节税版)值得买吗?

国民慧选(节税版),包含哪些保障责任?

它的保障是这样的:

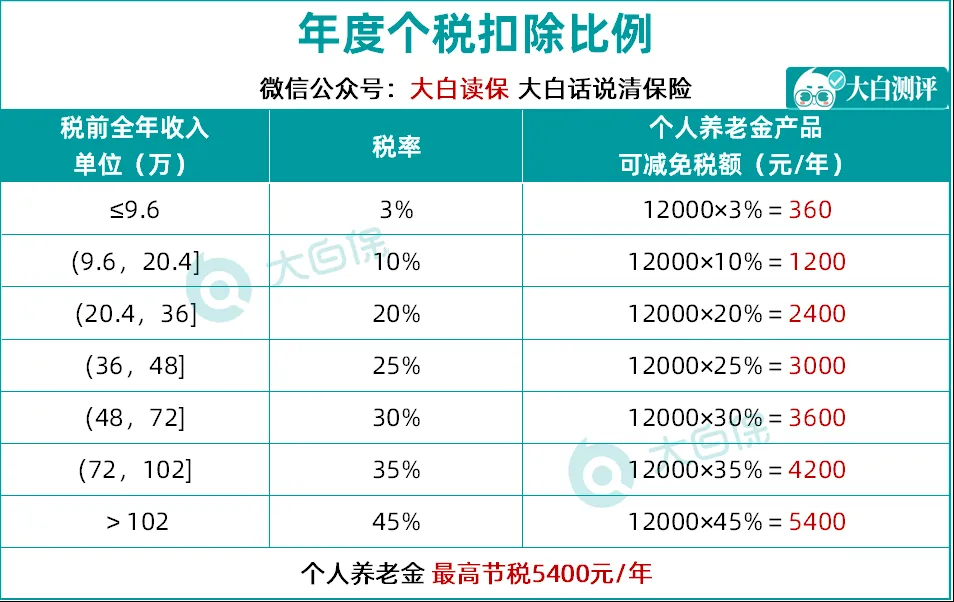

1.年领金额高,叠加税优收益高:

假设,全年税前收入在20.4万-36万之间,应纳税所得额为 14.4-30 万,则对应的税率为 20%。

那么我们投保>>>国民慧选(节税版),可以节税 2400 元/年。(若收入高的,可减免金额会更高)

以 40 岁女性,年交 1.2 万交 10 年,计划 55 岁领取,保障至终身为例,在税率 20% 的情况下,保单利益如下:

可以看到:

按照 20% 的税率计算,每年投保>>>国民慧选(节税版)可节税金额为 2400 元。

意味着每年实际的保费投入是 12000-2400=9600 元。

55 岁时,现价价值达到106625 元。

同年起,每年能领取6297元年金,但因为领取需交3%的税延,变为6108元。

到 80 岁已累计领取 158808元年金,是已交保费的 1.65 倍,此时IRR达到2.27%。

此后只要还健在,每年都能领取6108元作为养老补充,截止90岁,IRR可达3.18%。

相当于花了 9600 元,享受到了 12000 元对应的保单收益,属于是实打实的优惠了。

2. 可支持对接 15 家银行:

为什么需要专门说明银行?

因为这类专属的养老金产品,必须要通过个人养老金账户专项支付,需要在这 15 家银行有开通过个人养老金账户的,才可以投保。

国民慧选(节税版)支持的银行非常多,包括但不限于工商银行、农业银行、建设银行、中国银行、交通银行、中国邮政银行、招商银行、光大银行等合计 15 家。

目前若开户不在这 15 家银行范围内的,还无法投保。

3. 投保门槛低:

最高支持 69 岁投保、1000 元起投、不用进行健康告知,大家基本都能够买上这款产品。

国民慧选(节税版)投保前需注意的点

总得来说,在投保国民慧选(节税版)之前,有1点需要注意:

1、分红收益不确定

先给大家解释一下,什么叫分红型保险?

指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增额红利的方式,分配给客户的一种新型人身保险。

其实,我们重点知道这一点就可以了:分红型保险,跟其他类型保险最大的不同,那就是它可能会有2份利益。

①保证利益。能拿到多少,签合同的时候就定好,是确定能拿到的。

②浮动利益。就是保险公司发的分红,具体分多少,根据经营情况而定,但不会<0。分红可以是以现金的方式派发,也可以是以增加保额的方式,不同的产品派发方式可能不同。

不过,没有100分的产品,国民慧选(节税版)这个缺点不算非常大的缺陷,大家买之前留意一下就行。

写在最后

即便国民慧选(节税版)保障责任全面,增值服务丰富,性价比超高,还是要给大家提个醒,投保可不能马虎。

投保时,得留意年龄、健康告知、保什么、怎么赔这些问题,别稀里糊涂就下单。

要是您还对国民慧选(节税版)的购买渠道、投保流程心存这里,就能享受 1V1 的专属解答服务。

达尔文12号重疾险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览