央妈降息降准,降的是什么?这6类普通人要做好准备!

就在今天,央妈出手了!

央行在发布会上甩出一套“降准降息+降房贷利率”的组合拳,释放超万亿长期资金。

金融圈炸锅了,直呼是“重大利好”。

但咱普通人却懵了:这到底“利好”在哪呢?

说实话,除了金融圈,大部分人看不太懂这些专业术语,也不知道和自己有啥关系。

但其实,国家每一项政策,都像无形的线,紧紧系着我们的“钱袋子”。

不管是咱们的存款利息、赚钱创业的机会,还是每月要还的房贷,都会发生改变。

今天就来掰开揉碎,用大白话跟大家聊聊。

降准降息,降的是什么?

先来看看政策调整了啥。

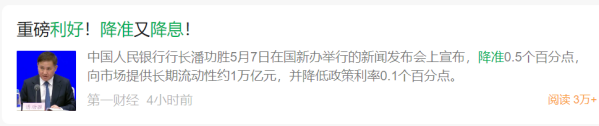

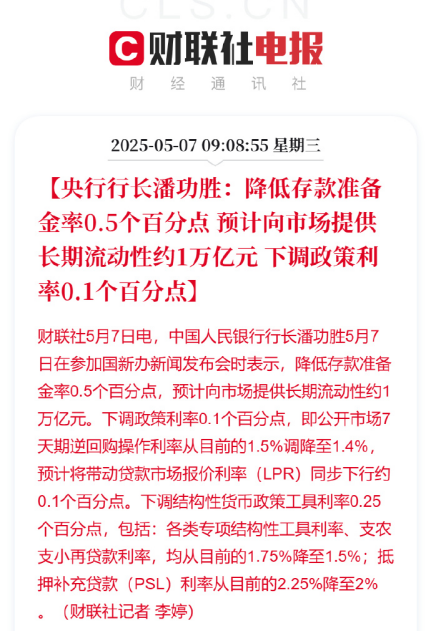

降低存款准备金率0.5个百分点。(降准)

下调政策利率0.1个百分点。(降息)

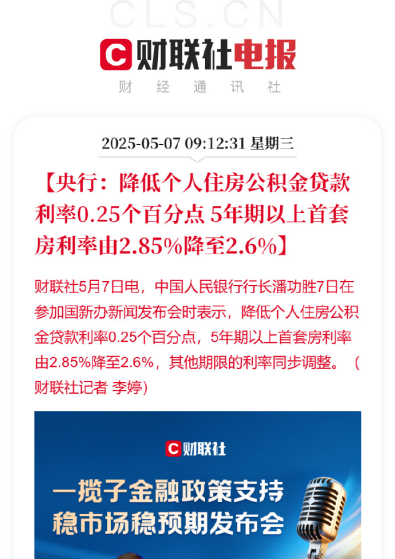

降低个人住房公积金贷款利率0.25个百分点。(降房贷)

咱们分别来讲讲啥意思。

降准,就是降低存款准备金率。

举个例子,原本你存100块到银行,银行要把15块的“押金”给到央行,以免出现风险;

现在这一比例降低了,15块可能降到了10块,那么银行就有更多的资金流向市场。

这次要降准0.5个百分点,预计能向市场释放约1万亿元流动性。

降息,这次说的是降低“政策利率”。

简单来说,它是央行向商业银行提供资金的“批发价格”。比方说,原本贷款 100 万要付 10 万利息,现在只需要付 9.9 万。

银行拿到钱的成本减少,借钱给我们的利息就可以少要点。其实是为 LPR(贷款市场报价利率)下调做准备。

简单说:房贷利率可能又要降了!(包括商业贷款)

降公积金房贷利率,只有公积金贷款的才能享受。

首套房5年期利率从2.85%→2.6%,要是贷了 100 万,贷款期限 30 年,光利息就能省下 5 万,月供压力也会减轻不少。

降准和降息这一套 “组合拳” 打下来,目的是希望市场上的钱变多、借钱更容易,以此来刺激经济。

这波政策影响巨大,金融市场、各行各业都会被带动。那么,对普通人的影响有哪些呢?

咱们接着往下唠。

这些政策,对普通人有什么影响?

了解完政策全貌,再来聊聊它如何影响每个人的钱包。

别以为降准降息只是银行家的“游戏”,其实它离我们并不远。

1、如果你有贷款需求:

比如买房、买车、做点生意,现在的利率比前两年低,借钱成本真在下降。

特别是对于小微企业主和创业者来说,这是个大利好。

降准降息后,银行放贷的钱变多,贷款审批可能会更宽松,贷款利率降低,经营压力就没那么大了。

2、如果你是每月还贷的“房奴”:

政策利率下调 0.1 个百分点,LPR 大概率也会跟着降 0.1% 。

假设你的房贷利率是 3.11%,商业贷款 100 万、30 年等额本息还款:

LPR 降 0.1% 后,月供每月能少还 55 元,30 年下来总利息能省 2 万元。

别小看这 55 元,够给孩子买半罐奶粉、给父母买半个月的降压药,或是让打工人在早高峰多喝一杯提神咖啡。

3、如果你习惯把钱存在银行:

LPR 下降 0.1%,存款利率通常也会跟着降,降幅在 0.1% - 0.2% 左右。

比如现在国有六大行三年期存款利率是 1.5%,要是下调 0.2%,存 10 万三年利息就从 4500 元变成 3900 元,直接少了 600 元。

对老一辈人影响更大 —— 全国 50 岁以上居民储蓄占比超 60%,利率每降 0.1%,年利息损失就超 150 亿。

靠银行利息养老越来越难,想晚年安稳,就得重新规划养老金了。

喜欢安全稳定增值的,可以重点关注年金保险。购买门槛低、收益写进合同、只涨不跌、用钱灵活。

4、如果你是靠工资吃饭的“打工人”:

当市场上的钱变多速度,超过工资上涨速度,手里的钱就会悄悄 “贬值”。

就像公司没涨工资,但楼下煎饼果子已经从 7 块涨到 9 块,购买力不知不觉就缩水了。

(图源:网络表情包)

5、如果你最近要买大件:

降息后,车贷、消费贷利率跟着“跳水”,分期买手机、家电、汽车更划算。

地方政府可能配合政策,发放家电、汽车补贴券,叠加低息分期,相当于“折上折”。

央行放水可能会推高物价,所以如果你打算买大件,可以趁着现在利率低、商家促销,提前囤。

——毕竟钱留在手里,购买力可能被“温水煮青蛙”。

6、如果你打算买保险:

估计有很多朋友不知道,保险受降息影响。

今年1月,监管司下发了一份文件《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》。

保险产品的预定利率是直接跟LPR、5年定存和10年期国债收益率等钩挂的,现在央妈降准降息,接下来高收益财富保险、低价重疾险,即将批量消失。

就拿重疾险来说,假设预定利率从2.5%下调至2.0%,重疾险涨价幅度大概在10%-40%之间:

给大家演示一下:

按照演示测算,涨价后再买50万保额重疾险,总保费要多2.4万左右。

如果是一家几口一起买,这涨幅就更夸张了。

再拿增额终身寿来说:

拿趸交100万,如果预定利率下调至2.0%,测算一下收益差距:

保单20年,预定利率2.5%增值到163万,2.0%只有148万,差距15万;

保单40年,2.5%产品增值到268万,2.0%产品有220万,差距48万。

40年少了一辆奥迪A6,60年二线城市少了一套房。而且时间越长,差距就越大。

所以最近打算买保险的,或者已经有看中的,要及时下手。

写在最后

央妈这套组合拳,既是给经济“输血”,也是给市场“打气”。

但说到底,政策的风吹草动,最终都要落到咱普通人的柴米油盐上。

对普通人而言,抓住房贷减负、消费回暖的机遇,同时警惕存款缩水、理财波动风险,才是王道。

最后摸着良心,跟大家说句大实话:

央妈放水,本质是鼓励大家把钱花出去、贷出去、投出去。

但普通人千万别上头——

别为了省利息背上30年房贷,月供超过工资40%就是雷!

别听风就是雨All in股市,A股专治各种不服!

更别把养老本全存银行,否则老了可能连煎饼果子自由都没了

达尔文12号重疾险