央行降准降息,十年最少房贷利息来啦...

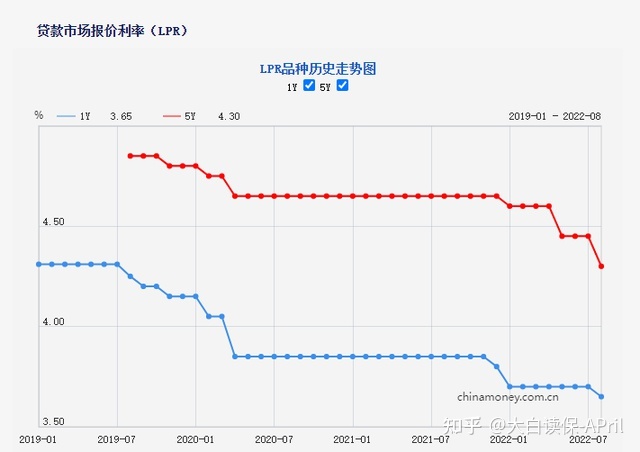

昨日中央银行宣布调降LPR银行贷款利率:

1年限下降5个百分点,从3.7%降到3.65%;5年限下降15个百分点,从4.45%降到4.3%。

这也是1年限LPR自今年1月至今的初次央行降息,是5年限LPR自今年5月至今的第二次央行降息。

再加上现阶段首套房利率较多能够下降20个百分点,这就意味着首套房的房贷利息最少可达到4.1%。

从我印象中,这其实算得上近期10明年,非常低房贷利息了。

上年刚办好贷款的人,气血亏虚。

200万商业贷款,按30年等额本金还款算 ——

一年前买,房贷利息6.1%,贷款利息236.3万余元,按揭12119.9元,利息总计436.3万余元;现在买,房贷利息4.1%,贷款利息147.9万余元,按揭9664元,利息总计347.9万余元。

贷款额一样的情形下,

现在买房的按揭会比一年前少2000来块钱,总贷款利息会少88万余。

02 央行降息是大趋势

经济下滑,销售市场预期收益率降低,连银行存款利息都倒吊了,LPR下降都是预估当中的事儿。

各位回忆下7月的经济指标,

7月广义货币增加量仅是7561亿人民币,较6月的5.17万亿大幅下降;比去年同期也少了3191亿人民币。

除开公司商业票据以外,绝大多数借款项所有降低。

不论是公司,还是其他,都躺平了。

据中央银行公布统计数据显示,

一个人在消费服务存款意向上,后面一种占有率贴近60%;而二季度新增加住房按揭贷款仅200亿人民币,新增加rmb房地产贷款为-1105亿人民币。

公司不愿再生产;

普通百姓有点钱,要不攒起来,要么提前还房贷。

再这样下去下来,金融机构都没有钱,地区也没钱了,经济发展就无法启动了。温和不刺激不行。

房贷利率调整,

- 针对企业而言,可以减少一定的资金成本。公司由于花钱成本下降进而拥有盈利,失业人数减少、大伙儿百度有钱花才会有开支,拥有开支才有收益;

- 对已经背着住房贷款的人来讲,等同于每一年得多两三千元钱交易。

更主要的是 ——

高层住宅我希望你能根据降LPR年利率,来提升住户购房的自信,支撑点房子销售转暖。

中国统计局资料显示,

1至7月份,商品房销售总面积78178万平方,同比减少23.1%,在其中住房销售面积降低27.1%。商品房销售额75763亿人民币,降低28.8%,在其中住房销售总额降低31.4%。

成交量上不来,房子价格当然陷入泥潭,好一点的差不多,顶不住的便是跌。

加上上面提到的:借款总数降低、提前还房贷人数猛增。

现阶段的房市,总结下来便是一句话 —— 交易量再次下探、房子价格再次下探、买房贷款总产量再次下探。

再这样下去也不是办法。

所以今天房贷利率下调,

- 一方面是要吸引人去「个人贷款」,稳一稳房地产业;

- 另一方面也想推动房地产商资金回笼,助推保证房屋交付,扭曲市场对于经济与地产的预估与自信心。

全国各地还在因城施策,积极主动股灾,

例如:提升公积金贷款额、下调房贷利率、派发租房补贴、减少房贷首付比例...

哪怕是深圳市、上海市这种一线大城市,正在为房市煞费苦心。

此外,本次不一样央行降息,

都是为了减轻小伙伴们的焦虑情绪,变小短期利率和长期利率之间的差距。

终究经营贷利率要降,以现在的局势,钱也难以流到实体线。反倒促进了一大批应用各种方式,把住房贷款转为个人经营贷的,或者其它套利者。

不如尽量把这批人控住,帮金融机构吸引一些“优质资产”。

03 但是LPR下降以后,住房贷款不容易很快就降低。

对于何时降,要看二点:

1)是否所选择的浮动利率?

如果已经选的是再次延用固定利率,那LPR调节就跟你无关了。

2)借款合同的利率调整日是什么时间?

LPR一年一调节,有些是在1月1日,有些是在下款日。

像我住房贷款调节日周期是1月1日。假如在今年的12月20日,LPR保持4.3%不会改变,那来年元旦节逐渐,我房贷利息就变成了4.3%+加一点。

假如你利率调整日是下款日,例如9月初,那样下月还贷你就能直接体验到此次LPR下降的奖励了。

04

坦白说,

LPR房贷利率调整,给房地产业打自信心的实际意义要远大于其现实意义。

因为大家差的不是那每个月百来块按揭钱。

要全面扭曲已有的局势,还要其它的国家扶持政策颁布。

但是对于早已上车了的人来讲,算得上利好消息,可省一点是一点;但有一点不太好的是:

大家就一定要做好「零风险理财收益降低」的思想准备了。

LPR降低,储蓄、货币基金这些的盈利,都也会跟着降 —— 5月份LPR下降时,早已突降了一波。

以前看不上的盈利,如今也是觉得真香了。

一些可以长期锁住利率收息财产,能够多科学研究。

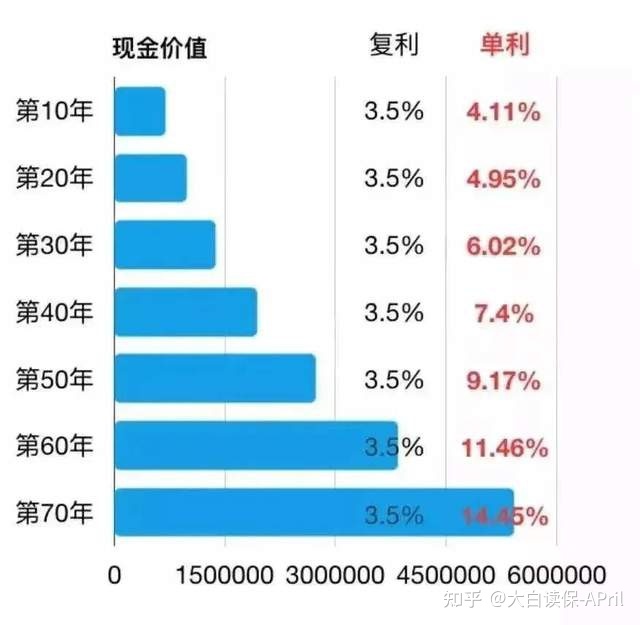

例如,这一段时间不断就跟大家所提到的「增额终身寿」,可以锁住终生3.5%的利滚利。

计算出来大家耳熟能详的单利得话,拥有10年,具体复合型年化利率收益是4.11%,20年4.95%,30年6.02%,40年7.4%,50年9.17%...

白底黑字写到合同书,就算之后年利率不断下滑,放入寿险保单这一大笔钱也能一直按3.5%预定利率提高。

而且不用耗费时间、心思去管理,真就挺香的。

这明显高过现阶段的风险溢价水准,伴随着利率维持下滑,高保险单权益的保险理财产品还在应监管政策相继下线。

瑞华颐悦无忧终生护理险早已下线;9月30号,弘康金满意足增额寿也将逐步下线(*实际下线时间按保司正式通知为标准)。

如果想做理财保险的计算,能直接私信小白~

最近我梳理了一份年金险/增额终生寿险的科谱指南,详细的介绍二者的功效、差别,及其产品推介+计算,必要时可以找我【理财保险】领到

达尔文12号重疾险