2025年医疗险榜单、长相安2号、长相安3号,星相守、蓝医保好医好药版,最推荐这4款!

随着父母年龄不断增长,身体时不时就会冒出些小毛病。要是普通的小问题还好,一旦患上严重疾病,对于普通家庭而言,真的很揪心。

正因为这样,好多人都琢磨着给父母买份医疗险,多给他们的健康添保障。

小马老师帮大家找到没有健康告知、0免赔、外购药不限清单的产品。

接下来,咱们就一起来详细了解一下这四款医疗险。

平安长相安2号

长相安2号在之前版本的基础上进行了全方位升级,保障内容变得更丰富了,可价格依旧很实惠,性价比那是相当高。

1、医院选择更多样:

一般情况下,百万医疗险都规定要在公立二级及以上的医院看病才能报销。

而且大多数这类保险只承认“上海质子重离子医院”,这就导致好多患者都往这一家医院挤,床位特别紧张。

长相安2号它把质子重离子医院的范围扩大到了5家,除了上海质子重离子医院,

还包括河北一洲肿瘤医院、山东淄博万杰肿瘤医院、甘肃省武威肿瘤医院以及上海交通大学医学院附属瑞金医院肿瘤质子中心。

另外,公立康复医院和公立医院的康复科也被纳入了它的就医范围。

2、9种重病康复费能报销:

有些严重疾病的患者出院后,还需要长期康复治疗,可之前这部分费用保险公司一般是不给报销的。

长相安2号改变了这种情况,对于9种特别严重的疾病,只要符合条件,康复费用也能报销。

从患者首次确诊住院开始的180天内,在指定康复医院普通部的治疗费用都能得到赔付。

现在DRG/DIP医疗改革越来越深入,医院为了提高病床的周转率,可能会缩短患者的住院时间。在这种形势下,患者出院后的康复治疗就显得格外重要了。

3、可选责任大幅提升:

在保障外购药方面,长相安2号新增了31种癌症特药,还增加了癌症用药基因检测保障;

对于院外重疾药品费用,不限制药品清单,只要确诊重疾后去院外药店买药,就能0免赔,按100%报销,每年的额度是2万;

要是附加了特需医疗保障,6种特定疾病的患者可以去特需部、私立医院治疗。

这些地方就医环境好,体验感也不错,还能在很大程度上减少DRG改革可能带来的影响。

总的来讲,长相安2号在很多方面都有创新和改变,保障全面,价格也实惠,在市场上很有竞争力。

人保长相安3号

长相安3号不需要进行健康告知,职业限制也很少,就算以前得过癌症,也有机会投保,而且保费还不贵,性价比超高,特别适合身体有些健康问题的父母。

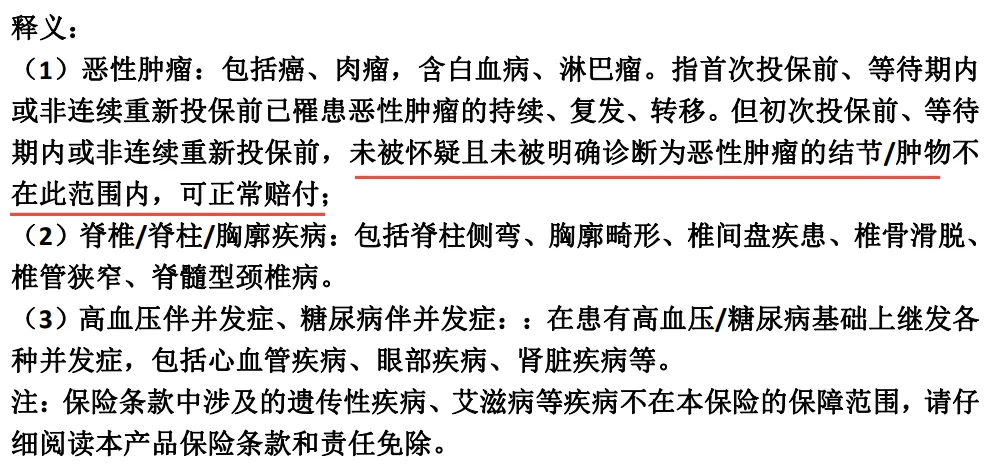

1、一般既往症能赔,结节肿块赔付明确:

既往症一直是百万医疗险理赔时容易出纠纷的地方。

长相安3号(免健告)直接把既往症理赔写进了合同条款,非常有诚意。

这样做有两个好处:

一是除外责任很清楚,把不保的严重既往症都详细列在了条款里。除了下面这5类严重既往症不赔,其他一般的既往症都可以赔付;

二是对于那些没被怀疑、没被明确诊断为恶性肿瘤的结节/肿物,可以正常赔付。简单说,只要医生在报告里没说这个结节、肿块可能是恶性肿瘤,就能获得理赔。

2、创新疾病收入补偿金和重疾住院津贴,保障更贴心:

长相安3号(免健告)有两项自带的基础责任很有创新性,分别是疾病收入补偿金和重疾住院津贴。

疾病收入补充金(基础版)(限0 - 80岁),通俗来讲,它有点像重疾险的功能,能补偿生病没办法工作那段时间的收入损失,想得很周到。

医保内自己支付的费用都能赔付,经典版花10万赔10万;尊享版花5万赔5万;重疾住院津贴呢,要是因为重疾住院,免赔3天,之后每天能拿到100元津贴,最多能赔1.8万。

3、轻松做到0免赔:

长相安3号(免健告)的免赔额可以在1万、2万、3万里面选,同时还能选择0免赔小额住院医疗和疾病收入补偿金责任,很值得附加。

0免赔小额住院医疗的保额是1万元。

如果是1 - 4类职业的人投保,在医保范围内,能赔付60%,没走医保结算,赔付30%,自费药赔付50%;

要是5类职业及以上的,赔付20%,没走医保结算,赔付10%,自费药赔付15%;

疾病收入补偿金(升级版),经过医保结算后,医保内自己支付的费用都能赔付。

总体来看,长相安3号(免健告)投保条件宽松,保障内容丰富全面,产品设计很人性化,价格也合理。

复星联合星相守

随着医保DRG改革全面推行,大家明显感觉看病、拿药没以前方便了。

考虑到很多朋友的新需求,我们给大家推荐第三款产品——星相守长期医疗险。它没有免赔额,外购药和外购器械的费用能报销,特需医疗费用也能报,关键是价格比同类产品更便宜。

1、真正0免赔,花一分钱也能报销:

现在,绝大多数百万医疗险都有1万的免赔额,很多时候连报销的门槛都够不着。

有些产品虽说号称“0免赔”,可实际赔付比例只有50%,剩下的部分还得自己掏腰包。

星相守在免赔额设置上,有四个选项,大家可以自由选择0元、1万、1.5万和2万。

要是选0免赔,住院治疗费用在社保报销之后的部分,能100%赔付,真的能做到看病不花一分钱。

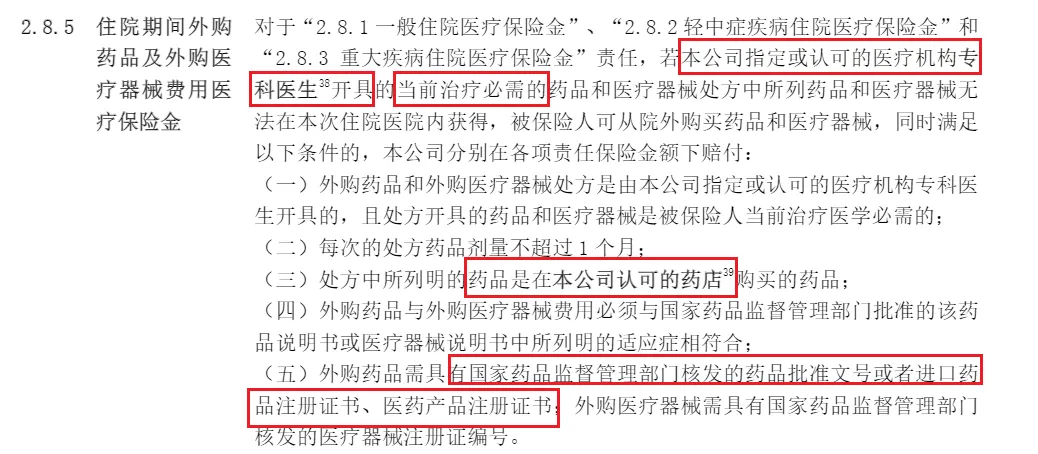

2、外购药保障全面,报销不扯皮:

要是您买的百万医疗险只能报销癌症外购药,那在医院外买的其他药就都报不了。

星相守打破了这个限制,不光癌症外购药能报,普通外购药以及外购器械的费用也都能赔。

而且它的报销条款很宽松,只要是“二级及以上公立医院专科医生开的药方”、“治疗必需的药品或器械”、“在有国家药品经营许可证,还有医师、执业药师的药店购买”,就符合报销条件。

3、价格最实惠:

小马老师已经把不同年龄的投保价格整理好了,大家可以直接参考。

不管是选1万免赔额还是0免赔额,买有医保版本的,价格都很便宜。

我们还把星相守和市场上同类型产品做了价格对比:

假设都选1万免赔额、附加外购抗癌药,30岁开始投保,31 - 70岁每年都续保。结果发现,星相守的价格最低,性价比超高。

总的来说,这次上线的星相守,在百万医疗险市场里就像一匹黑马。

太平洋蓝医保2025

下面咱们一起来仔细看看推荐蓝医保2025的理由。

1、院外特药、质子重离子医院范围扩大:

蓝医保2025的院外特药种类增加到了207种(其中包含3种CAR-T),报销比例是100%、

跟之前的蓝医保比起来,多了45种,还多了一种CAR-T。质子重离子医院也从原来只有上海那一家,增加到了6家,给大家提供了更多就医的选择。

2、新增两个必选责任:

蓝医保2025放开了外购药及器械保障,保额100万,0免赔,按100%赔付。

这里说的外购药,指的是住院期间在医院外面买的所有药品,只要是在国家药械清单里的产品,都能报销,没有限制,范围比院外特药更广;

还扩展了特需医疗保障,保额100万,有1万元免赔额,赔付比例是30%,而且能享受家庭单费率优惠。

去特需医疗部、VIP部、国际部看病也能报销,让您能享受到更优质的医疗资源和服务。不过,这只能算是体验一下特需服务,报销比例相对低一些。

最后总结一下,这四款医疗险各有各的优势,就像高手过招一样,不管选哪一款都挺不错的。

但在投保之前,一定要确认自己是不是符合投保条件。产品的健康告知、核保要求、免责条款这些,都得提前了解清楚,不然可能会影响后续的报销。

小学童2号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1001 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|699 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览