为什么越来越多的惠民保,消失了?

每年一到年底,是各地惠民保投保的高峰期。

但今年,不少朋友跟我吐槽,说自己的惠民保续不了,甚至直接停售了。

这几年,惠民保停售也是不少见。

据统计,到2024年10月底,全国一共出了298款惠民保,但能正常卖的只有199款,停售了99款,占了三分之一!而且比2023年还多了26款。

今天跟大家来聊聊。

惠民保为啥越来越难续?

惠民保,说白了就是政府牵头,保险公司出钱,给大家一个便宜的医疗险。

它的特点是门槛低、价格便宜,尤其对老人和身体差的人特别友好。目的是为了让大家在医保之外,还能拥有一份兜底保障。

但问题是,惠民保的“惠民”两个字,背后是保险公司在“割肉”。

政府要求惠民保的赔付率得在70%-90%之间,再加上运营成本,保险公司基本赚不到钱,甚至还得倒贴。

比如,西南某市的惠民保,2022年赔付率接近110%,直接亏了几千万。还有平安的“深圳重疾险”,运营8年,累计亏了2个多亿。

保险公司也不是做慈善的,亏本的买卖谁愿意干?

所以,有些保险公司干脆不玩了,直接退出市场。

再加上去年国家出了新政策,要求养老保险公司聚焦养老主业,像平安、泰康这些大公司也慢慢退出了惠民保的业务。

当然,亏本是产品停售的原因之一,惠民保停售还有一个原因是,大家报团取暖。

简单理解是,部分地区为了节省运营成本,政府要求下面各地市级的惠民保进行合并。

比如江苏,除了省里的“江苏医惠保”,下面各个市还有自己的惠民保,像南京的“宁惠保”、苏州的“苏惠保”、无锡的“锡惠保”等等。

最多的时候,苏州的朋友能选3款惠民保,简直挑花眼。

后来,为了省钱,政府开始把市级的惠民保合并成省级的。

比如安徽,从2020年到现在一共出了10款惠民保,2024年全部合并成“安徽惠民保”。

合并后,参保人数多了,抗风险能力也强了,保险公司也乐意接单。

这种合并机制,看起来不算是坏事,只要省级的惠民保还在,明年继续可以买。

但,还有一个影响惠民保停售的原因,是“死亡螺旋”。

惠民保的参保率一直在下降,其实是大部分年轻人不买了!

当初很多人图便宜买了惠民保,结果发现根本用不上,即便花了好几万,要么没达到免赔额,要么不在保障范围内,没有获得赔付。

小病不报销,大病报销门槛高,最后干脆不续了。

年轻人不买,剩下的就是老人和身体差的人,赔付率自然越来越高。

保险公司为了不亏本,要么涨价,要么砍保障,结果更多人不想买了。这种“死亡螺旋”,恶性循环下去,惠民保只能停售了。

所以,从这种层面来看,惠民保这种朝不保夕的买法,确实不太安全。

还有没有必要买惠民保?

给大家举几个实际的案例。

对比主要分为几个维度,包括保障、价格、能否赔付既往症。

首先在保障层面,沪惠保基本都有,但在细节方面,差距还挺大的。

比如最关键的一项,沪惠保只能报销社保外的费用,而且最高比例只有 70%。

在实际理赔中,这个差距到底有多大呢?

我们可以举个实际理赔案例。

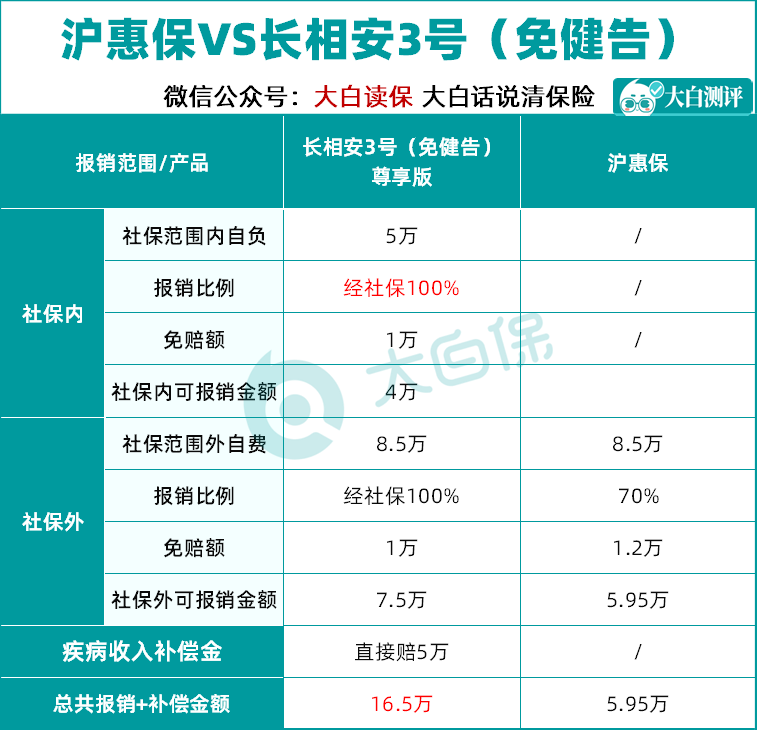

长相安3号尊享版(选1万免赔额)无论社保范围内外都能报销。

报销明细是:(5 万 - 1 万免赔额)*100% +(8.5 万 - 1 万免赔额)*100% = 11.5 万元。

除此之外,还有疾病收入补偿金:经医保结算后,医保内个人自付的医疗费用,花5w赔5w。

加一起,总共能拿到16.5万元。也就是说,全部报下来,自己一分钱不花,还能“赚”3万块钱。

而沪惠保只能报销社保范围外的治疗费用,而且报销比例更低。

沪惠保报销明细为:(10.5 万 - 1.2 万免赔额)*70% = 6.51 万元。

总共花费也就 13.5万,报销直接差了近10 万,差距非常明显。所以从报销效果来讲,沪惠保远不及长相安3号尊享版。

要知道,这里选的还是惠民保里相对拔尖的沪惠保,差距可能小一些。

像其他地区保障可能还要更弱一些,并且报销门槛更高,每项都要单独计算,免赔额普遍在 2万 - 4万左右,差距更大了。

比如安徽的惠民保,就分社保内外。

社保内有1.5万免赔额;社保外则是 2 万的免赔额;同时特定药品还有 0.5 万的免赔额,加起来就是 4 万的免赔额。

所以不怪大家觉得买了惠民保没啥用,这门槛确实有点高。

对于 30 岁以下的年轻人来说,价格相差不大,他们更倾向于选择全国性的长相安3号,保障水平更高。

但对于有既往病史或年龄较大的朋友,沪惠保的优势才显现出来。

首先,沪惠保对既往病史的报销比例高达 50%,力度相当大。

其次,对于 60 岁以上的人群,沪惠保在价格上更有优势,仅需 120 多元,而众民保基础版则接近 2000 元。

综合对比后,惠民保的选择逻辑就很清晰了。

对于大多数年轻健康的群体,百万医疗险是首选,无论是保障范围还是价格,都更有优势。

身体健康的朋友,可以选择 20 年保证续保的百万医疗险,稳定性更好。

但如果实在买不到,可以选择健康告知宽松的百万医疗险,即便是得过大病,也有能买的的产品,比如长相安3号(免健告)。

写在最后

还有一点大家要注意,惠民保是有时间和地区限制的。

给大家整理了一些省份的惠民保投保要求:

可以看到,很多省份2025年的惠民保已经过了投保时间。这种情况,就可以去看看全国都能买的产品。

近年来,越来越多的惠民保停售了!

在我看来,惠民保在大城市实施可能更具优势。因为大城市人口基数大,保障水平也相对较好,在合理控制赔付率的前提下,保险公司能够保持运营。

大家对惠民保要有一个准确的认识,不要期待它能覆盖所有的医疗风险。

条件允许的情况下,我们应该优先考虑百万医疗险,再辅以重疾险,这样才能全范围覆盖疾病风险。

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览