越来越多的惠民保,消失了!

每到年关将至,都是各地惠民保投保的一个时间点。

但今年呢很多朋友和我们反馈,发现自己的惠民保续不上了。

这几年来,惠民保停售的情况愈发频繁。

据统计,在2024年10月31日前,各个地区总共出品过298款惠民保。到能正常运营的,只有199款。

也就是说停售的产品达到99款,占比三分之一,并且相较于2023年多了26款。

为何作为曾经爆火的惠民保,如今落到今天这个样子,其中有哪些原因呢?

以及对于没买上惠民保的朋友又该怎么办?

今天就一次性把这些问题讲清楚!

惠民保的困境

说起惠民保,它是由各地政府牵头,联合各大保司推出,带有一定惠民性质的商业医疗险。

主打一个门槛低,覆盖人群广,保费便宜。

目的就是为了让大家除医保外,还能有一个兜底的保障。

这个惠民性,说的再直白一点就要求保险公司不赚钱或者少赚钱。

政府在整个项目的赔付率上就有着一定刚性的要求,一般是70%-90%之间。

这样的话,再除去期间的运营成本,保司基本就是不赚钱的,甚至是亏本。

事实也确实如此,很多地区的惠民保赔付率都在90%以上,少数产品的赔付率超过100%。

比如在西南某市,2022年,当地的惠民保产赔付率接近110%,带来数千万的亏损。

以及堪称惠民保鼻祖的平安“深圳重疾险”,在运营的8年里,累计亏损估计超过2亿。

要知道保司也不是慈善机构,所以对于这种亏本买卖,有些就不乐意做下去,继而选择退出市场。

当然有些保司选择退出,也有监管政策的原因。

根据2023年11月,国家金融监督管理总局印发《养老保险公司监督管理暂行办法》规定。

要求养老保险公司应当建立以聚焦养老主业为导向的长期绩效考核机制。

像平安、泰康,大家人寿就逐渐退出了惠民保这个短险业务。

以上我想说明的是,赔付率过高,导致亏损,是产品停售的原因之一。

除此外还有一点,各地区多产品合并运营造成产品停售。

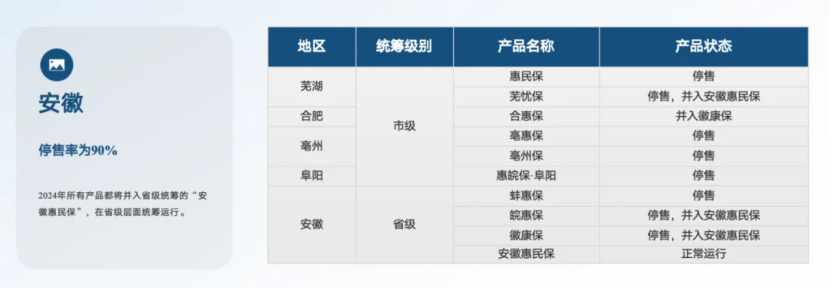

根据去年停售产品数据统计,其中停售占比前三的分别是湖南、江苏和安徽这些地区。

这些地区为了节省运营成本,政府要求下面各地市级的惠民保进行合并。

拿江苏举例,除了省统一的江苏医惠保外,下面的各地级市都有专属的惠民保。

比如南京的叫宁惠保,苏州的苏惠保,无锡的锡惠保等等。

最多的时候,苏州朋友就有3款惠民保可以选择,过于重复。后来,苏康保和苏慧保就合并成为一款惠民保产品。

安徽同样也是,从2020年开始它们共推出10款惠民保产品,而在2024年度所有产品都并入省级统筹的“安徽惠民保”。

把多款市级惠民保合并,这样整体参保人数更多,盘子更大,抗风险的能力越强。

同时保司也很乐意,毕竟在“死亡螺旋”的阴影下,只能选择抱团取暖。

这两年惠民保的参保率都在不断下降,有一半的惠民保参保率不足10%。

放弃惠民保的主要都是一些年轻人和身体健康的人群。

当初,他们奔着低保费去选择惠民保,可实际理赔却给了重重一击。

平时小毛小病根本用不到,甚至是有些朋友表明,即便花了好几万,要么是没达到免赔额或者不在保障范围内,没有获得赔付,与预想的理赔差距太大,继而放弃惠民保。

年轻人参与的少了,最后整个项目池子里就剩下一些老人或者有既往症的人群,这赔付概率不就上去了嘛。

保司要想正常运行下去,要么提高保费,要么削减责任。

无论哪一个都会导致投保率降低,如此恶性循环下去,就进入了“死亡螺旋”的风险。所以产品合并就成了保本运营的最佳选择。

最后,惠民保现在的处境也和市场其他商业医疗险竞争有关。

现在百万医疗产品中,有同样投保门槛比较低,健康告知宽松的产品,比如众安的众民保。

从投保便捷度看,惠民保它得是当地居民,并且在规定时间内投保。

而众民保的范围放宽至全国且任何时间可投,更自由了。

同时它也没有健康告知,保障也比惠民保更好一些。

像年轻的健康群体,两者价格差不多,那为什么还要选择保障相对较差的惠民保呢?

综合来看,惠民保起初的定位以及市场种种影响下,导致出它当前的处境。

那我们还要选择惠民保嘛?

要不要买惠民保?

对于惠民保,我一直的看法是,如果我们有更好的选择,没必要买它。

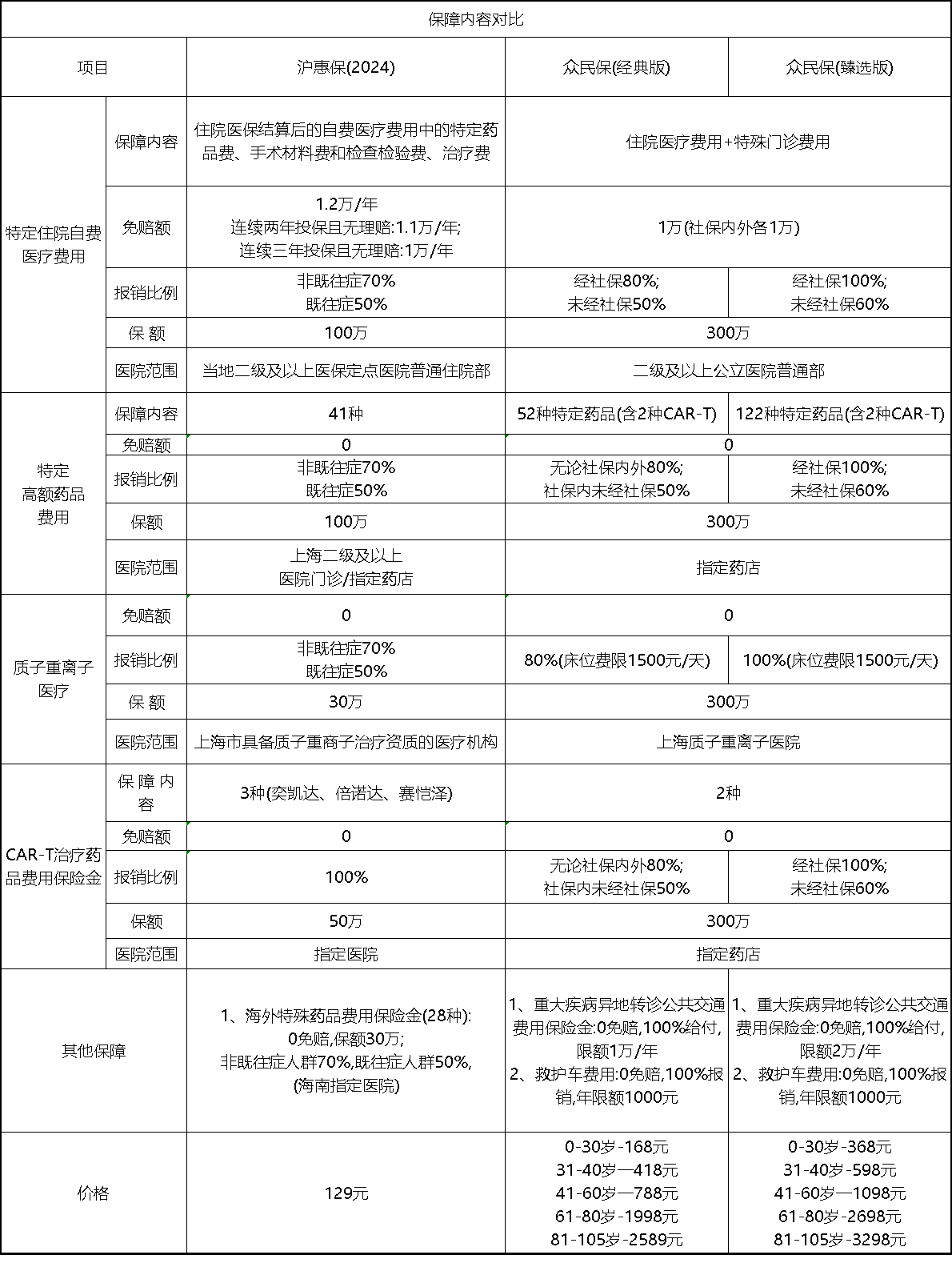

具体产品对比呢,我拿一款热门的惠民保产品——沪惠保,和上文提到的众民保做个对比,大家就清楚了。

对比大致分为几个维度,保障、价格、能否赔付既往症。

首先保障层面,沪惠保基本也都有,但在细节这块,差距还挺大的。

比如最关键的一项,沪惠保只能报销社保外的费用,而且最高比例呢,只有70%。

这个在实际理赔中,到底有多大差别,我们可以举个实际理赔案例。

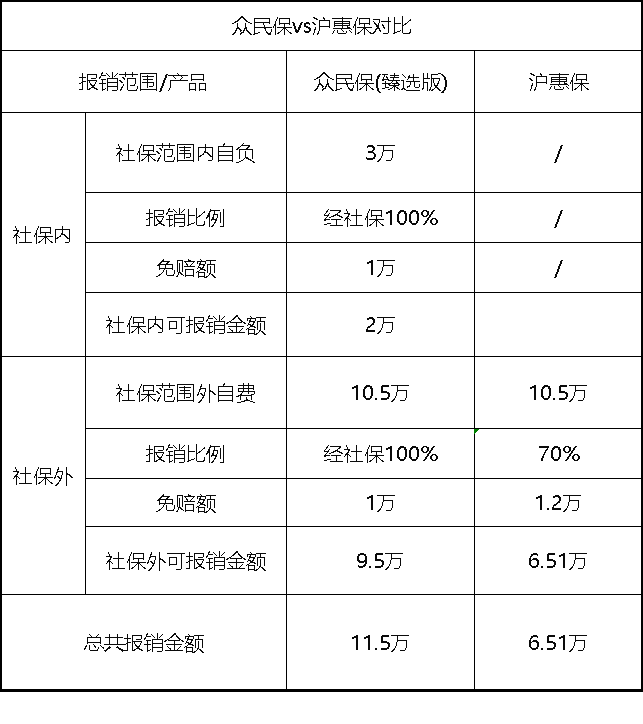

比如A先生不幸遇到腹部主动脉瘤破裂。

住院后,医疗费总共花了23.6万。其中医保报销了10.1万,医保内自付3万,医保外自费10.5万。

算下来就是,治疗总共23.6万,还需要自己掏13.5万。

那么这两款产品分别能报销多少呢?

其中众民保臻选版,无论社保范围内,都能报销。

报销明细是:(3万-1万免赔额)*100%+(10.5万-1万免赔额)*100%=11.5万元。

而沪惠保呢只能报销社保范围外的治疗费用,而且报销比例很更低一些。

沪惠保报销明细为:(10.5万-1.2万免赔额)*100%=6.51万元。

一共就10几万左右,直接差了5万多,差距还是非常明显的,而且一旦涉及大病,会经历长期、高额的住院费用。

所以从报销效果来讲,沪惠保是远不及众民保臻享版。

要知道,这里选的还是惠民保里相对拔尖的沪惠保,差距可能小一些。

像其他地区保障可能还要更弱一些,并且报销门槛更高,每项都要单独计算,免赔额普遍在2万-4万左右,差距更大了。

比如安徽的惠民保,就是分社保内外。

社保内有1.5万免赔额;社保外则是2万的免赔额;同时特定药品还有0.5万的免赔额,加起来就是4万的免赔额。

所以不怪大家觉得买了惠民保没啥用,这门槛着实有点高。

像30岁以内的朋友,在这种价格差距不大的情况下,大家就会更倾向这种全国性的众民保,保障直接上升一个档次。

除非是对于有既往症、年龄较大的朋友,沪惠保才会有优势。

其一、沪惠保对于既往症,也能报销50%,这个力度还是很大的。

其二、对于60岁以上群体沪惠保确实有价格优势。不限年龄,就120多块。而众民保基础版,要近2千了。

这么对比完一通后,惠民保的挑选逻辑还是很明确的。

对于大多数年轻、健康群体,百万医疗是首选。无论是保障还是价格,百万医疗的更有优势。

身体健康的,选20年保证续保的百万医疗。

实在买不上的,就买健康告知宽松的百万医疗险,只要不是患大病,还是有产品可选,诸如众民保。

接着,对于已患大病的既往症人群,或者年龄比较大,可以考虑惠民保。

下面和大家讲一下,对于这类人群该怎么挑选惠民保。

惠民保挑选逻辑

我们在选择的惠民保时候,有两点需要注意一下。

其一,要调研一下当地的惠民保经营情况如何。

如果是那种小城市的或者保参保率比较低,建议就不要考虑了。

根据我查到的城市,小城市的产品停售率更高一些。

一线城市,惠民保平均停售率15%左右;

二线城市,惠民保平均停售率43%左右;

三线城市,惠民保平均停售率47%左右。

参保率过低的话,很容易陷入死亡螺旋,最后赔穿了,产品就没了,稳定性较差。

除了城市的维度外,我们也要留意下,该惠民保项目是否由当地政府牵头。

一般由政府牵头的项目,运营的稳定性和保障方面,会比纯粹的惠民保保障要好一些。

比如上海的沪惠保,有上海医保局指导,无论保障、价格还是投保便捷程度(可以用医保卡支付)都是惠民保产品中比较出色的。

其二、如果当地惠民保参保率不错、整体运营稳健的情况下,可以和众民保这种全国性的对比一下保障如何。

从保障范围,报销比例,保额这些多维度对比,哪一个更好,再去考虑买哪一个。

如果当地惠民保保障比较差的话,那还是更建议选择众民保。

价格可能稍微贵一些,但是整体保障上更好一些。

有关惠民保,从刚出来后,我们就会和大家科普相应的知识。

我觉得,对于很多买不上商业保险的,惠民保可能是除医保外,能买上的最好的保障了。

毕竟以惠命名,普惠性质还是存在的。这些年来,惠民保切实帮助到了很多家庭,减轻重担。

可在商言商,光靠惠民做保险,可能会坚持不了多久。

这些年来,退出的惠民保越来越多。

我觉得惠民保这种,可能大城市做起来会有优势。人口数量足够,而且保障也尚可,在把控赔付率的情况下,让保司也能维持下去。

最后呢,对于我们大多数人,对于惠民保,要有个清晰的定位,不要指望它能解决所有的医疗风险。

优先考虑百万医疗,再搭配重疾险,这样保障才能充分。

达尔文12号重疾险