大批惠民保,快要撑不住了!

最近,很多地方的惠民保,又到了新一轮投保期。

上海的沪惠保、深圳惠民保、广州穗岁康……

我翻了几款产品的保障内容发现:

很多惠民保,没有以前大方了。

以上海沪惠保为例,既往症人群的赔付比例,从原来的50%,下降到了30%。

一些针对特药、创新药的保障,也开始收紧。

咋回事?

赔得太多了。

沪惠保可是全国规模最大的惠民保,连它都扛不住。

可想而知,那些小城市的惠民保,经营压力有多大。

甚至很多直接停售了。

全国第一款惠民保,是2015年在深圳上线的。

随后2020年迎来大爆发,迅速增至上百款。

但来得快,去得也快。

根据复旦大学许闲教授团队发布的《2025 惠民保知识图谱》:

到2025年7月底,全国累计上线的惠民保一共有313款。

还在正常运营的,只剩202款。

已经有111款停掉了,比去年又多了12款。

核心原因就是我们开头说的:赔得太多了。

比如辽宁的惠辽保,2023年赔付率,一度达到152.47%。

也就是保险公司每收100块保费,就要赔出去153块。

连亏几年之后,没有保险公司愿意接手,至今处于停滞状态。

还有江西宜春惠民保,更夸张,2023年赔付率冲到188.76%。

后来收紧保障,最后还是没撑住。

到2026年彻底停运,并入了江西省统一的赣惠保。

类似的情况,还有很多。

为了持续下去,很多地方也开始把地级市的小产品,合并成省级的大产品。

江苏就是典型。

最早的时候,南京有宁惠保;苏州有苏惠保;无锡有锡惠保……

再叠加全省统一的江苏医惠保。

最多的时候,苏州的朋友有三款惠民保可以选,产品高度重复。

安徽也差不多,从2020年开始,陆续推出过10款惠民保。

后来都并入省级统筹的安徽惠民保。

这样参保人数越多,风险越被分摊,产品才有可能运营下去。

那问题来了:惠民保为啥这么容易赔穿?

根本原因,还是惠民保自身定位导致。

打着惠民的旗号,所以价格特别便宜。

几十块到一百多块一年,就能保几百万。

而且不限年龄,没有健康告知;

带病也能买,非常友好。

但保险这生意,本质上赌的是风险。

投保门槛彻底放开后,赔付风险天然就会更高。

再加上,惠民保作为政府指导的产品,在赔付率上,政府有着刚性要求。

不少惠民保项目要求赔付率高达70%~90%。

那扣掉一些运营成本,基本就是个亏本买卖。

还有一个,任何医疗险产品有"不可能三角"定律。

就是价格低、门槛低、保障全,三者不可能同时成立。

惠民保占了前两项,那就只能在保障上打折。

所以你会发现:

绝大多数惠民保,其实理赔门槛都很高。

免赔额都在1.5万到2万左右,算上社保内外的有3-4万了。

同时保障范围很窄,报销比例还低。

很多人当初图便宜入手,但真正住院的时候,就会发现:

这个不报,那个有限额。

最后花了好几万,真正赔下来的,其实没多少,理赔体验并不好。

时间久了,一些身体健康的人,就不愿意续保了。

池子里剩下的,更多是老人、带病体,赔付率自然越来越高。

长此以往,很难撑下去。

当赔付率越来越高,摆在保险公司面前只有两条路:

要么涨价,要么削保障。

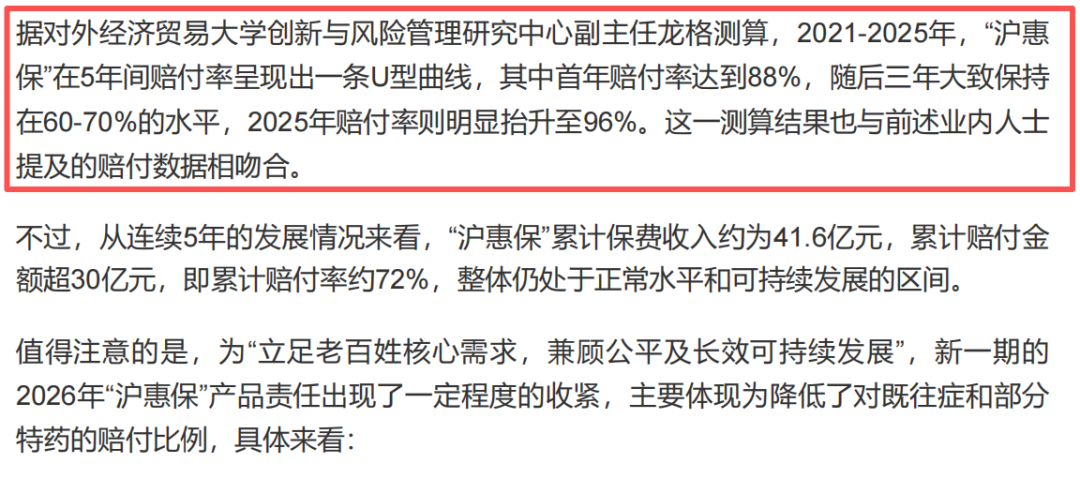

而沪惠保这几年的变化,其实就是整个惠民保行业的一个缩影。

刚上线那会儿,它的赔付率是88%。

中间三年勉强维持在60%-70%。

到了2025年,赔付率已经直接飙升到96%。

再叠加运营成本后,妥妥亏本。

所以今年,沪惠保开始明显收紧保障。

住院自费责任中,既往症人群赔付比例,从50%下降到30%。

同时,既往症的定义范围也进一步扩大。

以前,确诊大病、办过大病医保的人会被认定为既往症。

现在连过往理赔超过1000元的人,都被划入既往症范围。

还有一些高价值保障,也开始收紧。

比如CAR-T 及创新基因治疗药,赔付比例从100%降至30%。

9种癌症特药,年度限额也下调到了20万。

当然,这次也不是完全没有升级。

新增了脑机接口手术保险金,保额15万。

特药清单也扩充到了50种。

不过,跟砍掉的保障比起来,这些升级多少显得有些不痛不痒。

站在保险公司的角度,其实完全能理解。

只是这样调整,很容易陷入“死亡螺旋”。

再加上人口老龄化持续加剧,惠民保整体的赔付压力,只会逐年增加。

它未来还能走多远,确实很难说。

对于惠民保,我一直觉得,大家一定要有一个清晰的定位。

它更像是一种基础兜底。

可以有。

但不要预期太高。

尤其是健康的朋友。

如果能买上正常的百万医疗险,就别犹豫。

不管是保障内容,还是产品稳定性,两者压根儿不在一个段位上。

首先稳定性上,优秀的百万医疗险是可以保障续保20年。

意思是在这20年里,哪怕你中途出险、身体状况变差、甚至产品停售,都不影响续保。

但惠民保不保证续保,产品一旦停运,保障也就跟着没了。

再看保障内容。

我们拿当前热度比较高的星相守2号,和惠民保里的代表产品沪惠保,简单对比一下。

星相守2号的保障非常完整:

住院医疗、门诊手术、特殊门诊、住院前后45天门急诊。

院外靶向药、质子重离子这些高额治疗,都覆盖。

同时放开院外药械不限清单,这意味着很多医院开不出来的进口药、原研药,也有机会报销。

结合当下医保改革的现状,这点的含金量,懂的人都懂。

反观沪惠保,它也有住院、特药、质子重离子这些主流保障。

但是细看,它更像是百万医疗险的缩小版。

其中住院费用,只报销住院医保结算后的自费医疗费用。

也就是说只能报销社保外的费用。

同时特殊门诊、门诊手术、住院前后门急诊这些也都不报。

这样一来,真正能用到的场景,其实会少很多。

院外特药方面,目前也只有50种药,数量和保额都相对有限。

再看理赔门槛。

星相守2号一般疾病是有1万的免赔额。

如果没出险,每年还能递减1000元,最低能降到5000元。

重大疾病则直接0免赔,同时还有1万元关爱金。

经医保结算后,直接100%报销。

但沪惠保的住院免赔额是1.2万元。

不仅门槛更高,最高报销比例也只有70%。

这么一对比,两者差距其实已经很明显了。

而且沪惠保已经是惠民保里比较拔尖的了。

其他城市的保障,保障更弱。

不少还会拆分免赔额,分医保内、医保外、门诊药品,想达到理赔标准真的很难。

当然,我这样对比,不是为了踩谁捧谁。

本质还是让大家明白,两者受众人群不同。

百万医疗险有严格健康告知,把高风险人群筛掉,控制风险。

所以它的保障全、报销比例更高、产品也更稳定。

惠民保放开所有投保限制,接纳所有人。

保障、稳定性这些东西,往往就很难兼顾。

所以从健康人群的角度,一定要以百万医疗优先;

如果身体有点小毛病,普通的百万医疗险买不了。

再去看看那些免健康告知的医疗险,保障也要比惠民保好得多。

除非是那种比较严重的疾病,癌症、心脑血管疾病的,连免健康告知产品都有限制,可以考虑选择惠民保。

哪怕报销比例没那么高,也总比完全裸奔强。

以及年龄比较大了,且预算有限的,惠民保也很合适。

毕竟一年一两百块,能有一份基础保障,性价比还是很高的。

总体来说,惠民保从来不是最优解,而是退而求其次的兜底选择。

惠民保的初衷,真的特别好。

让那些年纪大、身体有毛病的人,有了一份医疗保障。

实实在在帮无数家庭减轻了治病压力。

但商业保险终究绕不开风险的规律。光靠惠民,很难长久走下去。

希望大家都能看清两类产品的定位,结合自己的身体情况、预算,选对真正适合自己的保障。

如果你看完还有不明白的地方,欢迎点击>>>让顾问老师一对一帮你解答。

星相守2号百万医疗险