重疾险的持有成本,简直低到可怕

大家好,我系浪浪。

不算不知道,一算吓一跳。

在低利率的今天,重疾险的持有成本简直低到可怕。

首先很多人不知道,买重疾险的钱,是有机会拿回来的。

凡是长期保险,咱们的保单里就有 “现金价值” 。

即是保险公司在前期多收了你的保费,然后给你的利息补偿。

比如一份保终身的保险,分30年缴费,每一年的保费都是一样的。

但对于你来说,你在30岁时的风险指数,肯定要低于50岁或者60岁时。

所以你在前期交的保费,实际上是要高于你这个年龄段的风险成本。

而你前期多给的这部分保费,也不会消失,保险公司会给你储存到保单里。

每年再按一定的利率回报,持续增值。

在不出险(理赔)的情况下,万一咱们急用钱,退保就可以取回来。

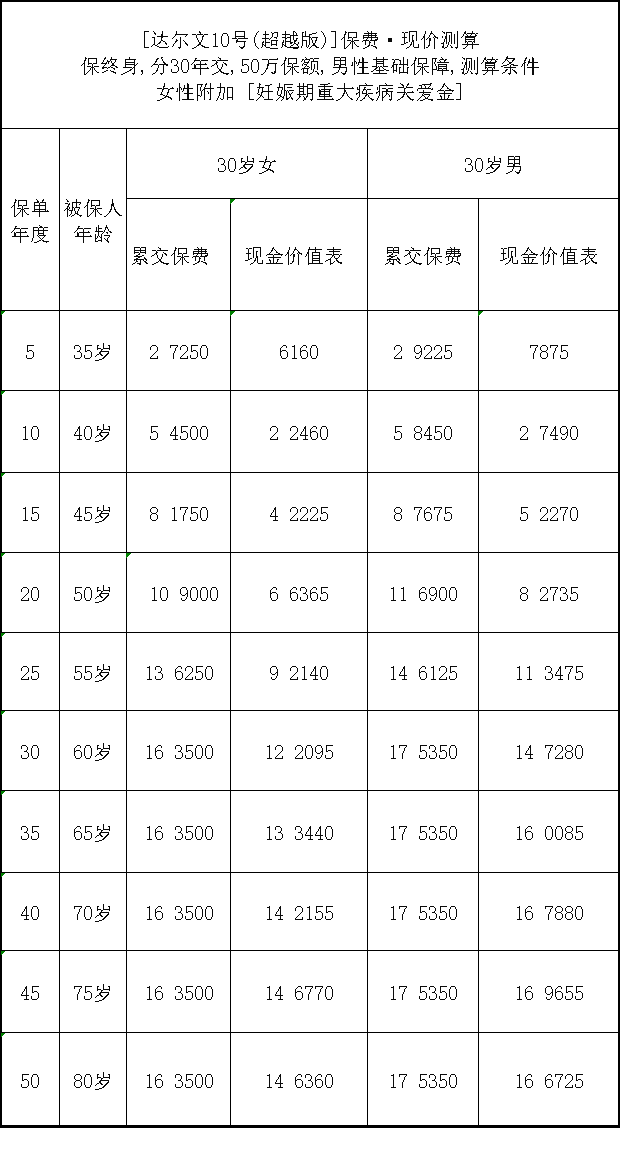

以当下的价格卷王【达尔文10号】重疾险为例。

30岁男,买50万保额,分30年缴费。

在60岁时,交完了30年的保费,拥有了终身重疾保障。

此时总交保费为17万5350元,而保单内的现金价值为14万7280元。

如果选择60岁时退保,可以拿回14万7280元。

再用总保费减去退保的现金价值,可以得出:

(30岁-60岁) 这30年的保障成本为,28070元。

折算下来,每年的保费是935.6元。

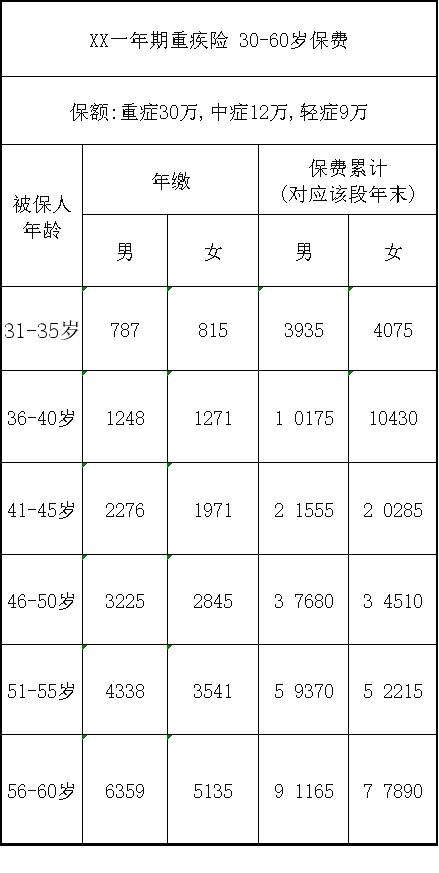

没感觉?作为对比,我拉一下买1年期重疾险的数据。

比如30岁买某1年期重疾,保额30万,持有到60岁。

(1年期重疾险的保费,会随着年龄段的增长,而增长)

如图所示,从30岁-60岁,男性的总保障成本,为9万1165元。

女性的总保障成本,为7万7890元。

请注意,这是按30万保额试算的条件,而达尔文10号是按50万保额试算的。

即便如此,30岁-60岁买1年期重疾险的成本,仍然要比买达尔文10号,贵了63095元。

而且1年期的,还不一定能保到60岁,中间会有停售、续保等不可控的风险。

并且,这是在60岁时,退保达尔文10号的假设。

但实际上,没有人会在60岁退保的。

因为保费交完了呀,接下来是终身保障了呀。

还是以上条件,如果我们按80岁退保来算,总保费为17万5350元,总现金价值是16万6725元。

此时如果退保,能拿回来16万6725元。

总保费减去总现金价值, 等于前50年的保障成本,为8625元。

接近于,白嫖了一个重疾险。

当然,你可能会说,那保费是有机会成本的呀。

我前期交的这部分钱,如果我拿来做投资理财,那利息都不知道有多少了。

但是,衡量机会成本的是无风险利率,也就是你100%能拿到的收益率。

那现在的无风险利率是多少呢?1年期存款的利率,为1.35%。

存5千元一年,利息是67.5元。

这点利息,连买个入门款的意外险都够呛的,重疾险更是想都不敢想。

而如果我们换个思路,把买重疾险也当成是一笔储蓄,就会发现。

每年存款5000元,利息按特别高的3%来算。

存款30年的利息,只有4500元,甚至交不起一年的重疾险保费。

而买重疾险每年5000元,连续交30年,假设80岁退保。

在不出险(理赔)的情况下,保障50年,退保后折算下来,每年的保障成本为172.5元。

是不是很割裂?

同等费用,存款30年,利息交不起一年的重疾险保费。

但如果用来买重疾险,假设80岁退保,保障50年,每年仅需172.5元的成本。

从这个思路看,重疾险的持有成本,真的太太太低了…

达尔文10号重疾险

- 上一篇:达尔文10号超越版重疾险VS超级玛丽12号重疾险,成人重疾险怎么选?

- 下一篇:暂无数据

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1277 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1025 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览