达尔文10号超越版重疾险VS超级玛丽12号重疾险,成人重疾险怎么选?

这不超级玛丽12号刚宣布解除捆绑身故了嘛,很多朋友跑来问我,这两款到底怎么买更划算。

为了满足大家,那今天这我们就从细节上扒一扒,看看超级玛丽12号和达尔文10号超越版到底怎么买最好?

保障对比

主要对比5个方面:

1、基础责任

两款产品在重/中/轻症这块保障非常相似,病种数和赔付比例都一样。

只不过在中轻症这块,达尔文10号超越版赔付次数比超级玛丽12号更多,分别赔3次和4次,这点达尔文做得很好,对疾病复发、转移风险作了进一步兜底。

2、新增特色保障

超级玛丽12号多了癌症额外赔保障和肺部恶性肿瘤关爱金。

而达尔文10号则在意外导致的重疾方面有额外赔付,还有个厉害的点,就是重疾赔付后轻症和中症的责任没有分组限制。

从发生率和实用性来讲,达尔文10号更好,在过往的理赔案例中,因意外导致重疾出险的人就占到了50%,日常生活是防不胜防。

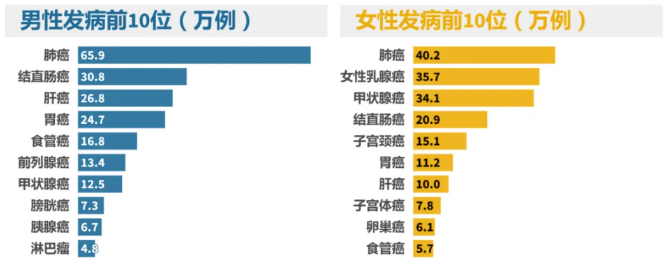

但从肺癌高发率,则是超级玛丽12号更加分,因为肺癌无论在男女性恶性肿瘤发病的首位,非常值得咱们关注。

只不过超级玛丽12号价格会稍微高点,如果预算紧张,直接选达尔文10号。

3、疾病关爱金

两款产品都是60岁前能额外赔一笔钱,重疾额外赔80%保额,

但超级玛丽中症多赔10%,而达尔文10号则是轻症多赔10%。

那考虑到高发的原位癌、轻度急性心梗、轻度脑中风等都在轻症里,因此选达尔文10号更妥当。

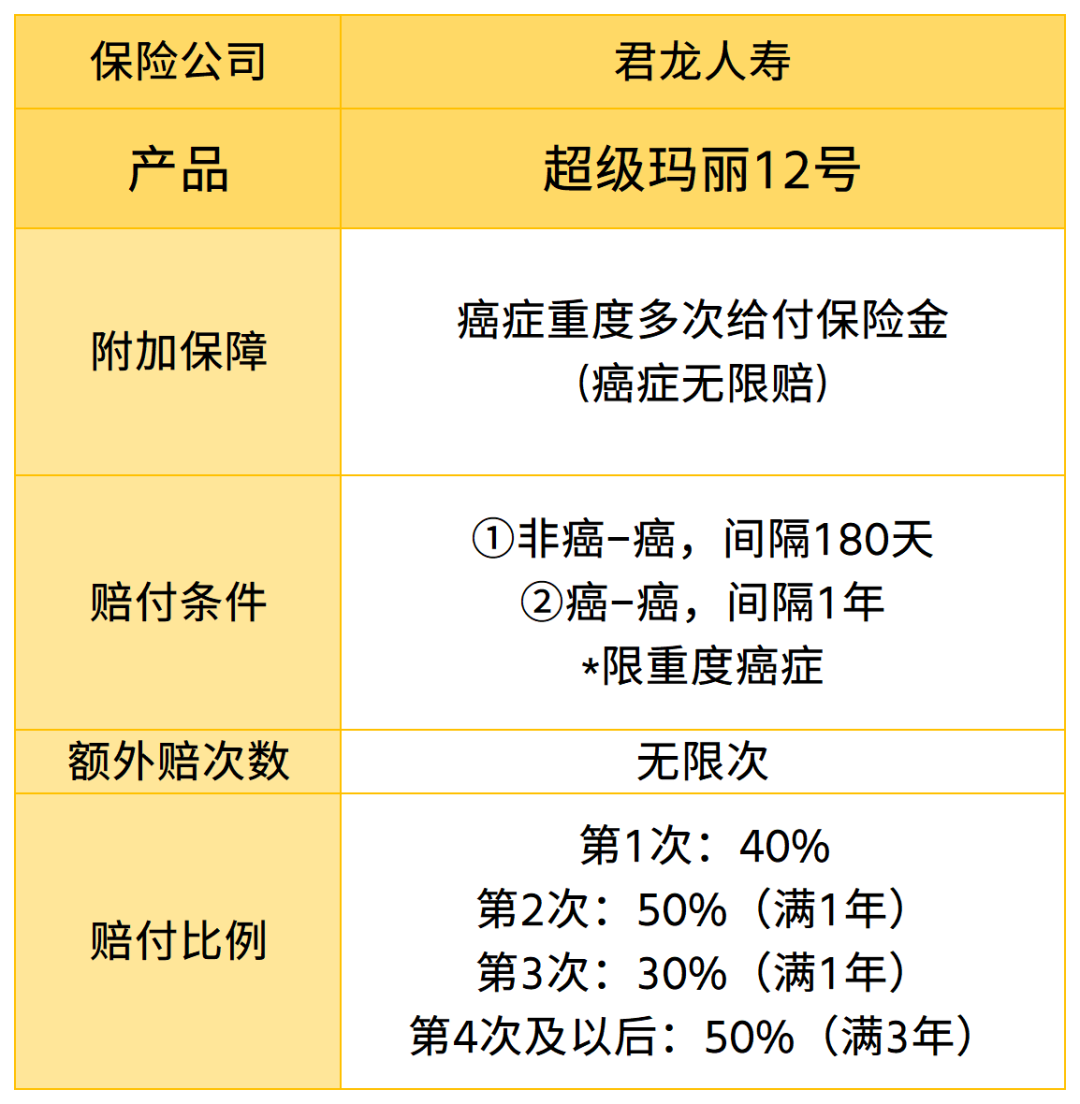

4、癌症多次赔。

两款产品的保障内容几乎相同,但达尔文10号的保费稍微便宜一些,尤其是女性买更划算。

所以,如果你更看重癌症多次赔付,达尔文10号超越版是个不错的选择。

顺便提一句,超级玛丽12号还有一个癌症无限次赔的进阶选项。

但这不仅保费高,而且至少要生存至少满5年半以上才能获赔,能拿到的概率很小,所以我不太推荐。

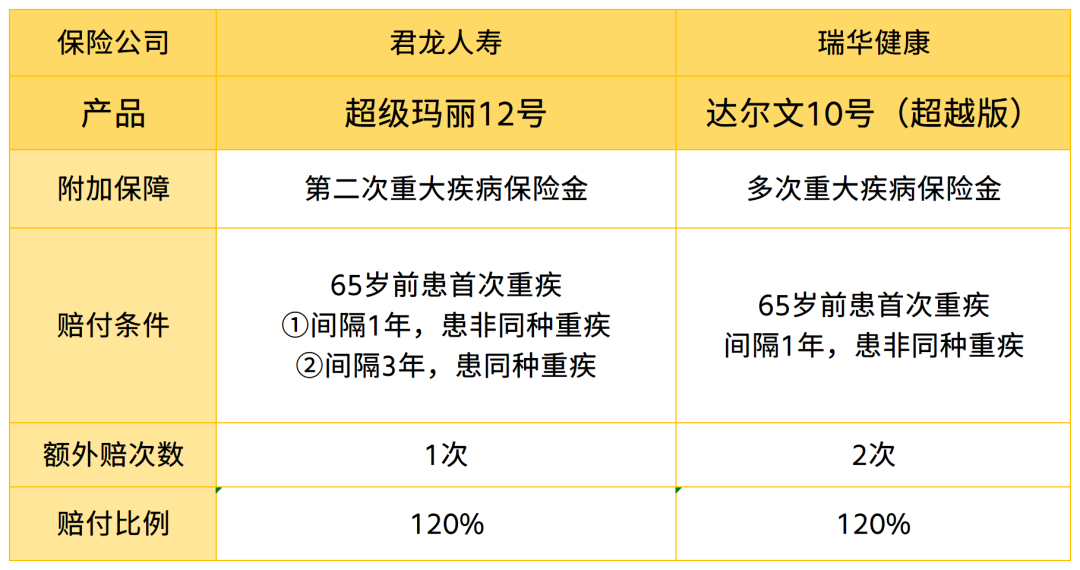

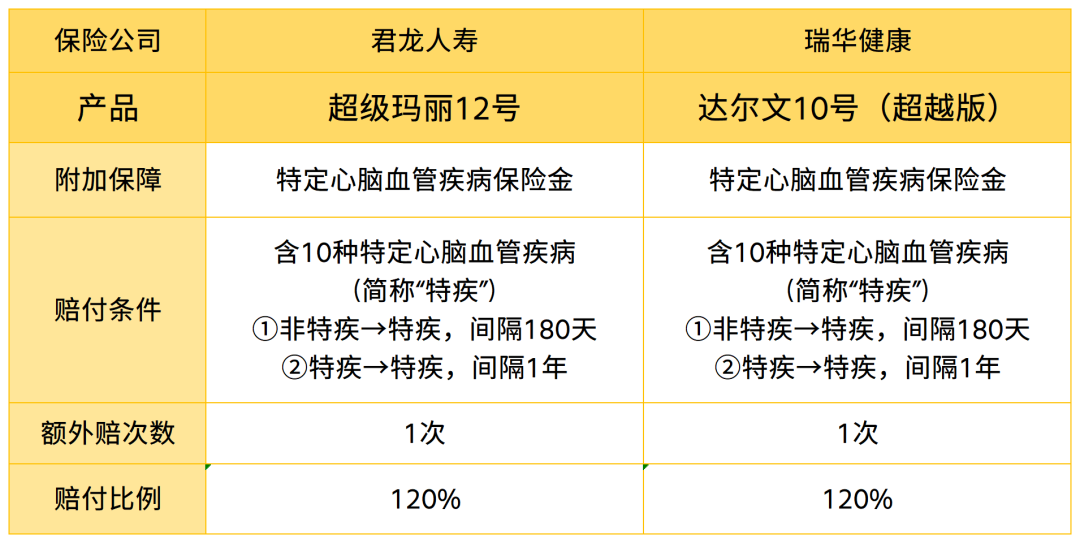

5、重疾和心脑血管多次赔

两款产品都要求首次重疾发生在65岁之前,但赔付次数上有所不同,达尔文10号额外赔付两次,而超级玛丽只额外赔付一次。

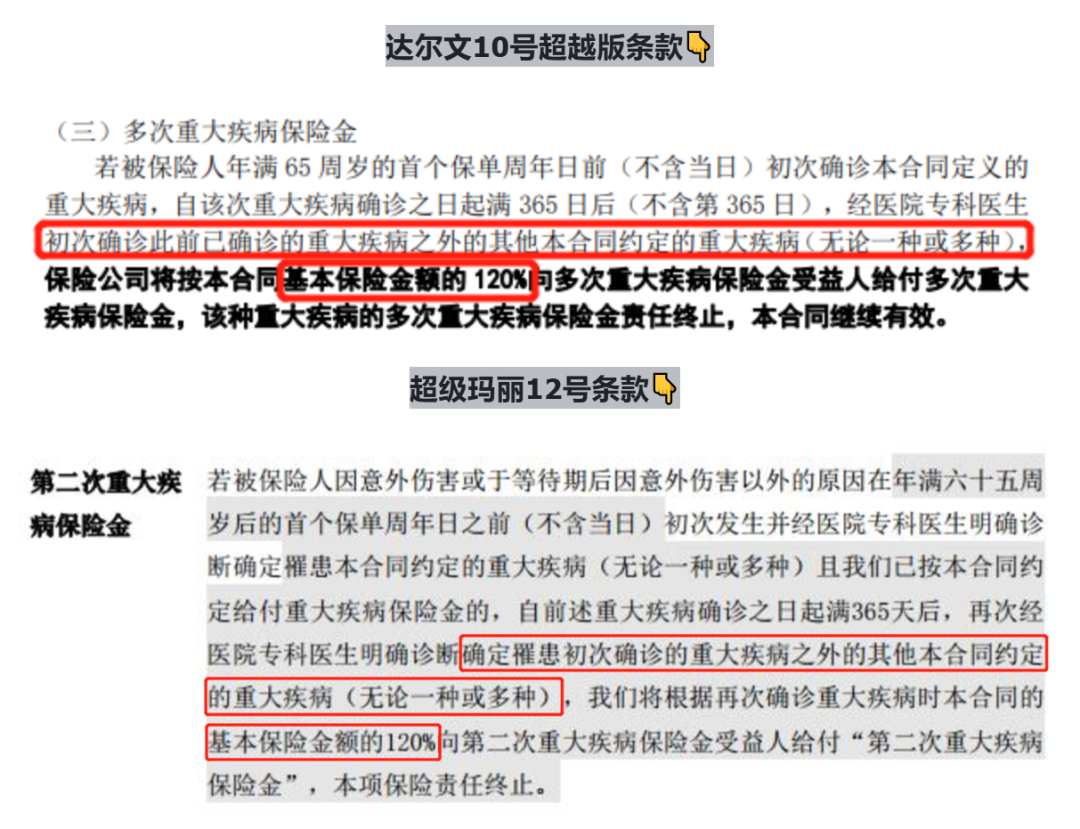

不过这里有个小tips,达尔文10号要求非同种重疾,而超级玛丽12号只要不是同种重疾的持续状态就赔。

举个例子,如果老张得了肺癌,3年后转移到肝部,得了肝癌,达尔文10号就不会赔了,但超级玛丽12号可以。

不得不说,这也是超级玛丽12号的一大亮点,而且它的保费还更低,所以,如果要选重疾多次赔,超级玛丽12号是不二之选。

那心脑血管特疾保障呢,两款也差不多,对同种和非同种特疾都能二次赔,但都不赔前次特疾的持续状态。

这里有一点特别要注意,超级玛丽的重疾二次赔和心血管保障,只能二选一。

而达尔文10号超越版则都可以同时选上,大家可以按需选择。

写在最后

最后呢,老规矩,给大家总结一下:

如果只选基础责任,预算少想保到70岁,选超级玛丽12号,因为它有保70岁版本,而且对高发癌症有更强的保障,如果想保终身,直接选达尔文10号,更划算。

如果要附加重疾多次赔,选超级玛丽12号,优势更明显。

如果更看重癌症多次赔,选达尔文10号超越版,它的保费有优势。

如果是男性,建议选择达尔文10号超越版,保费更低;女性的话两者基本持平,看自身需求决定。

关于超级玛丽12号和达尔文10号超越版还有疑问,或者想了解具体的投保规则,点这里,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

小蜜蜂6号意外险