患这几种重疾,当心达尔文10号超越版重疾险拒赔!官方投保入口在这!

投保达尔文10号超越版重疾险时,不少朋友都纠结,到底要不要加身故保障。

附加身故保障后,保费会上涨一大截,甚至翻一倍。

不少朋友因此望而却步,直接选择不附加。

但小马老师要提醒一下,不附加身故,可能有病也不能赔钱,重疾险就白买了。

今天小马老师就来聊聊这事,顺便给大家分享一个高性价的解决办法。

不是所有重疾都能赔

重疾险保障哪些疾病,其实有讲究。

银保监会规定了必须包含28种重大疾病+3种轻症,其他疾病都可以由保险公司自行定义。

这28种重疾占所有重疾险理赔的95%左右,是重疾险的核心保障。

达尔文10号超越版重疾险保障110种重疾,就必须包含这28种。

重疾险的赔付方式并非都是确诊即赔,而是分为4种赔付类型:

1、确诊即赔

只要确诊就能拿到保险公司的一次性赔偿,不管是否接受治疗,也不管治疗花了多少钱。

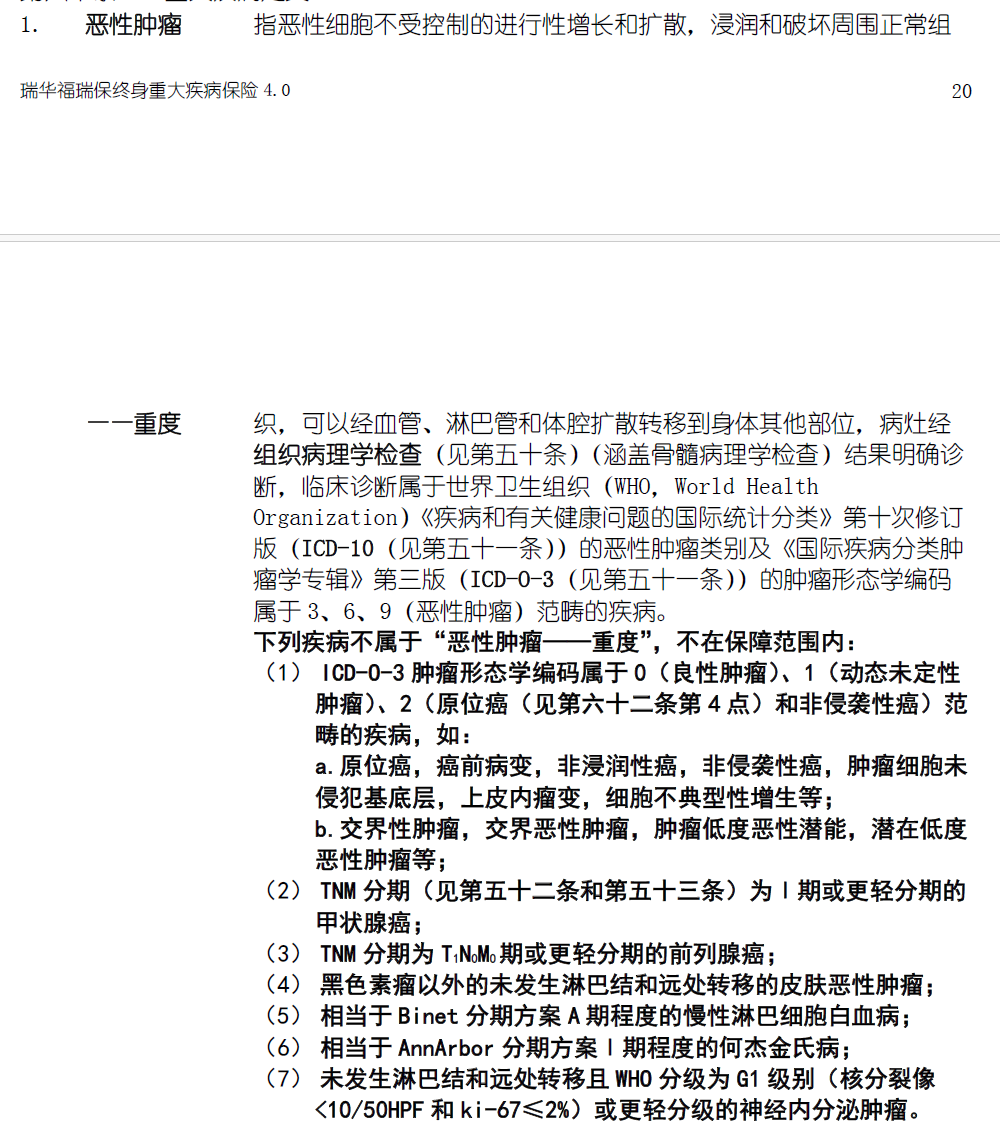

最常见的就是恶性肿瘤(包括白血病),只要临床诊断属于规定的癌症范畴,就可以申请理赔。

从实际理赔数据看,癌症占所有重疾险理赔的60%以上。确诊就赔对癌症患者来说还是很不错的。

不过原位癌不在赔付范围内,原位癌属于极早期的癌症,治愈率高,一般被划入轻症范畴。

2、实施了某种手术才赔

重疾险理赔,确诊只是第一步,关键要看是否用了合同约定的治疗方法,只有按条款治疗,才能顺利获赔。

以冠心病为例,很多人以为做支架或腔镜手术就能赔,其实条款明确要求:实施了开胸的冠状动脉搭桥手术,方可获得重疾险赔付。

再比如重大器官移植术或造血干细胞移植术:

所以买了重疾险的朋友,如果不幸患病,一定要仔细查看合同条款,选择正确的治疗方法,才能顺利拿到赔款。

有人可能会对"按约定治疗"感到不满,认为限制了选择先进治疗的权利。

但只要保监会不修改28种重疾的统一定义,这种情况就难以改变。

与其理赔时抱怨,不如投保前就考虑清楚这个问题。

3、达到某种疾病状态才赔

简单来说就是病情严重到治不好,或者治愈难度很大时,保险公司才会赔钱。

如果病情有好转的可能,一般不会赔,或者按轻症标准赔。

所以,这些重疾通常还会设置一个等待期,时间从90天到180天不等。

在等待期内确诊,保险公司是不赔的。

只有过了等待期后确诊,才能拿到重疾险的赔偿金。

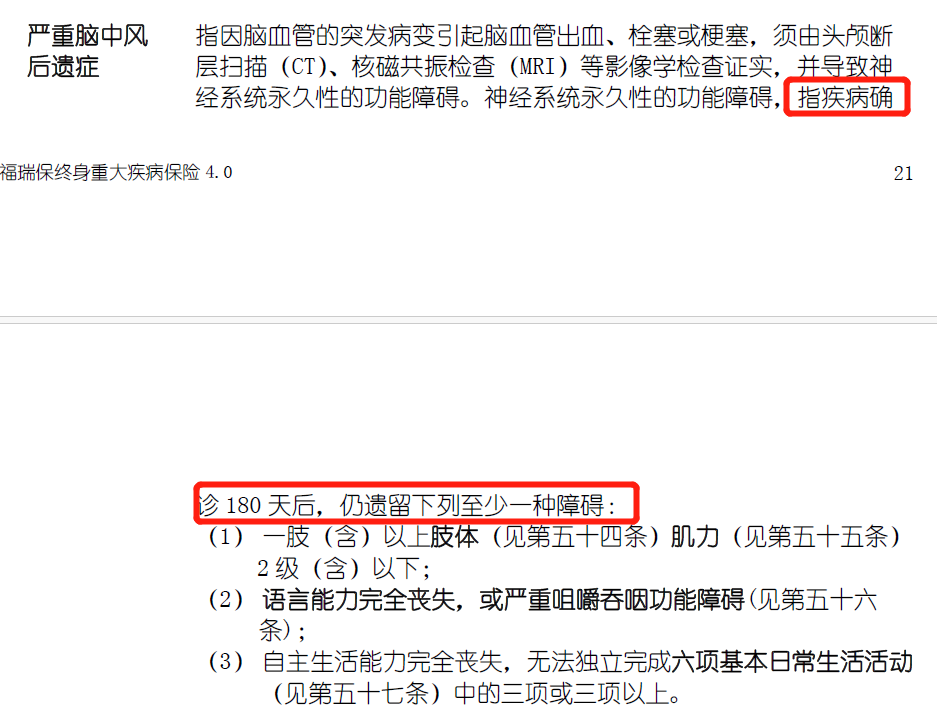

比如脑中风后遗症:

要求患者确诊180天后仍遗留一种或多种障碍才符合赔付条件,如肢体机能完全丧失或语言能力或咀嚼吞咽能力完全丧失等。

这意味着在这180天内患者虽遭受病痛折磨且可能失去工作收入、面临高额治疗康复费用,但无法得到重疾险赔付。

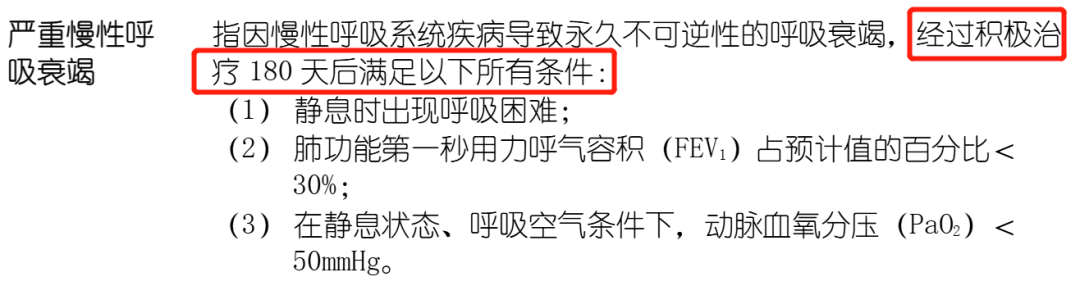

4、特定疾病持续状态

同样的,需要达到持续状态才可赔。

比如严重慢性呼吸衰竭,需治疗满180天后且满足3个条件才可赔:

这样看下来,重疾险理赔好像很严苛,其实都有其合理性。

一方面,病情风险和治疗费用要达到一定标准,才能认定为重疾,否则就失去了"重疾"的意义。

另一方面,这些标准并非保险公司单方面制定,而是由保险行业协会和医师协会共同商定,兼顾了消费者和保险公司的利益,在两者之间寻求平衡。

既不会过于严苛,让真正需要的人无法理赔,也不会过于宽松,导致保险公司赔付过多,这样的标准是经过深思熟虑的。

总之就记住,不是所有疾病,达尔文10号超越版重疾险都能赔钱的。

有时候,可能一分钱都拿不到,每年交的几千块费用全都打水漂。

身故保障,怎么买更划算?

想要重疾险的钱不打水漂,有2个办法:

1、简单直接:附加身故保障

方法一简单直接,投保达尔文10号超越版基础保障,附加身故保障。

附加后,18岁前赔max(已交保费、现金价值),18岁后赔max(已交保费,现金价值,100%保额)。

这种方式虽然方便快捷,但也有2个点需要注意:

一是保费压力大增,以30岁男性投保50万保额,保终身,交35年为例,年交保费5690元。附加身故后,年交保费9860元,足足涨了4170元。

二是重疾与身故保障是二赔一的关系,如果先患重疾并获得赔付,身故保障便随之终止。

所以,更建议选择更高性价比的买法:额外投保定期寿险。

这样不仅价格便宜,而且还能兼顾重疾和身故保障。

2、高性价比:额外买定期寿险

方法二,投保达尔文10号超越版基础保障,再投保一份定海柱6号定期寿险。

30岁买,保30年,交费30年,100万保额。男性年交1102元,女性只要599元。

这样买,一年6000左右,既能享受50万重疾保障,还有100万身故保障。

对比于方法一直接附加身故保障,能节省3000块钱左右,性价比非常高。

定海柱6号定期寿险保到60岁,基本覆盖人生关键时期,身故赔付保额高达100万。

此外,定海柱6号还可附加水陆空公共交通+法定节假日自驾乘交通意外额外赔保障、猝死关爱金、身故或全残特别关爱金等保障,可以按需选择是否附加。

而且还赠送了6项增值服务,包括图文问诊、心理咨询、心里倾诉、三高健康管理、癌症门诊绿通、肿瘤临床营养咨询。

要知道过往这类服务主要是健康险或财富型保险才有,现在定海柱6号也有,真挺不错的。

写在最后

其实跟大家讲重疾险理赔要求,并不是否定重疾险的作用。

而是提醒大家对重疾险要有清晰的认知,重疾险肯定还是有必要买的,但不要随便跟风投保。

当然啦,最好就是要自己花点心思做下功课,买到更合适性价比更高的重疾险。

最后简单总结一下:

重疾险身故保障是否有必要这个问题,小马老师认为,肯定是有必要的,建议预算充足的朋友附加上。

如果预算有限,就选择额外买一份定期寿险,100万保额保到60岁,性价比非常高。

如果还是不知道怎么买更适合自己,点这里1V1为你规划保险方案>>>

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|934 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|754 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览