算过了,税优险和养老金这样买节税更多!

临近年尾,税延险的风吹的很大~

有养老需求的朋友在纠结是买税延个人养老金还是财富管理型保险:

税延个人养老金,顾名思义可以帮助我们延迟税收,每年最高可以抵扣应税额1.2万,税率越高,节税越多,退休领取时需再补3%的税

商业财富管理型保险,不能节税,优势是不限额

但对比税延个人养老金保单利益如何?

今天,我就给大家直接比一比,疑惑的朋友不要错过啦!

税延个人养老金VS财富管理型保险

哪家强?

废话不多说,我们直接拿市面收益第一梯队的商业财富管理型保险跟税延个人养老金对比

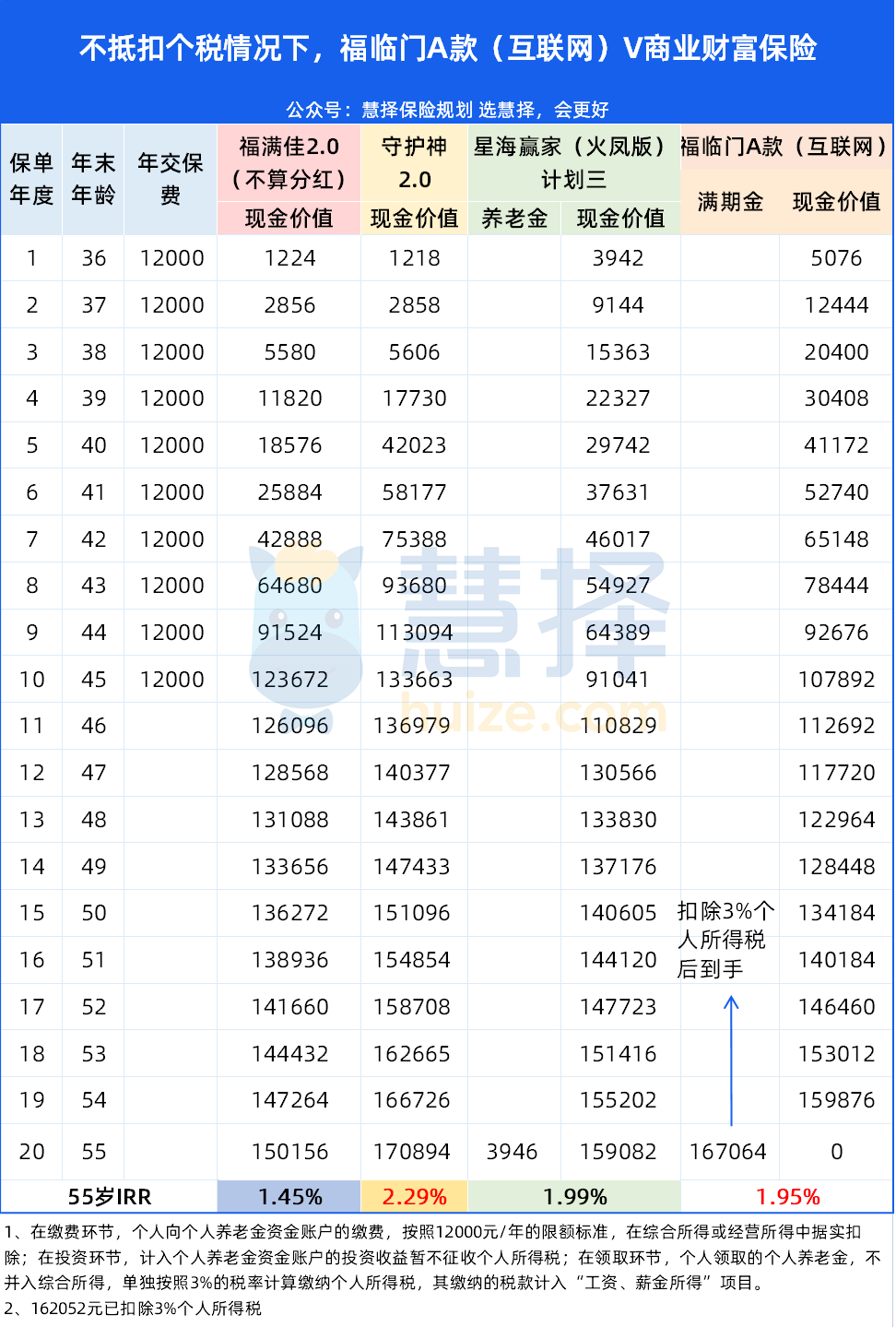

以35岁女,年交1.2万,交10年为例,看到55岁的利益▼

可以看到同等条件下,到55岁的保单利益:

守护神2.0尊享版17.089万>星海赢家火凤版16.3万>福临门A款(互联网)16.2万>福满佳2.0保证利益部分15万(不算分红)

这么来看,福临门是不是不香了?

要知道,我们投保税延个人养老金是可以节税的,

当年交保费-节税金额后,福临门的利益IRR是它们中最高的:

福临门A款(互联网)2.15%-2.87%>守护神2.0尊享版2.29%>星海赢家火凤版1.99%>福满佳2.0保证利益部分1.45%

收入越高,福临门节税越多,抵税后的收益也越高~

税率10%,总节税额12000元

税率20%,总节税额24000元

税率25%,总节税额30000元

税率30%,总节税额36000元

税率35%,总节税额42000元

税率45%,总节税额54000元

要注意的是,税率只有3%的情况下,福临门总节税额3600元,55岁收益IRR2.15%,如果想买保单利益更高的,可以考虑守护神2.0尊享版。

现实中,我们的收入不可能一成不变,刚毕业后的几年收入是最低的,

后续随着我们工作年限的增长,我们的工资也会相应增加,

如果我们按照正常人的收入增长来算,10年的税率如下:

可以看到,福临门到55岁的收益IRR高达3.08%(含退税金额),非常香~

这么看来,只要你的税率在10%或以上,税延个人养老金真的非常值得买。

有税延个人养老金,就够养老?

刚我们说过,税延个人养老金是有限额的,每人最高只能买1.2万/年。

那我们再买一份,收益不是同样高吗?

我们直接对比一波~

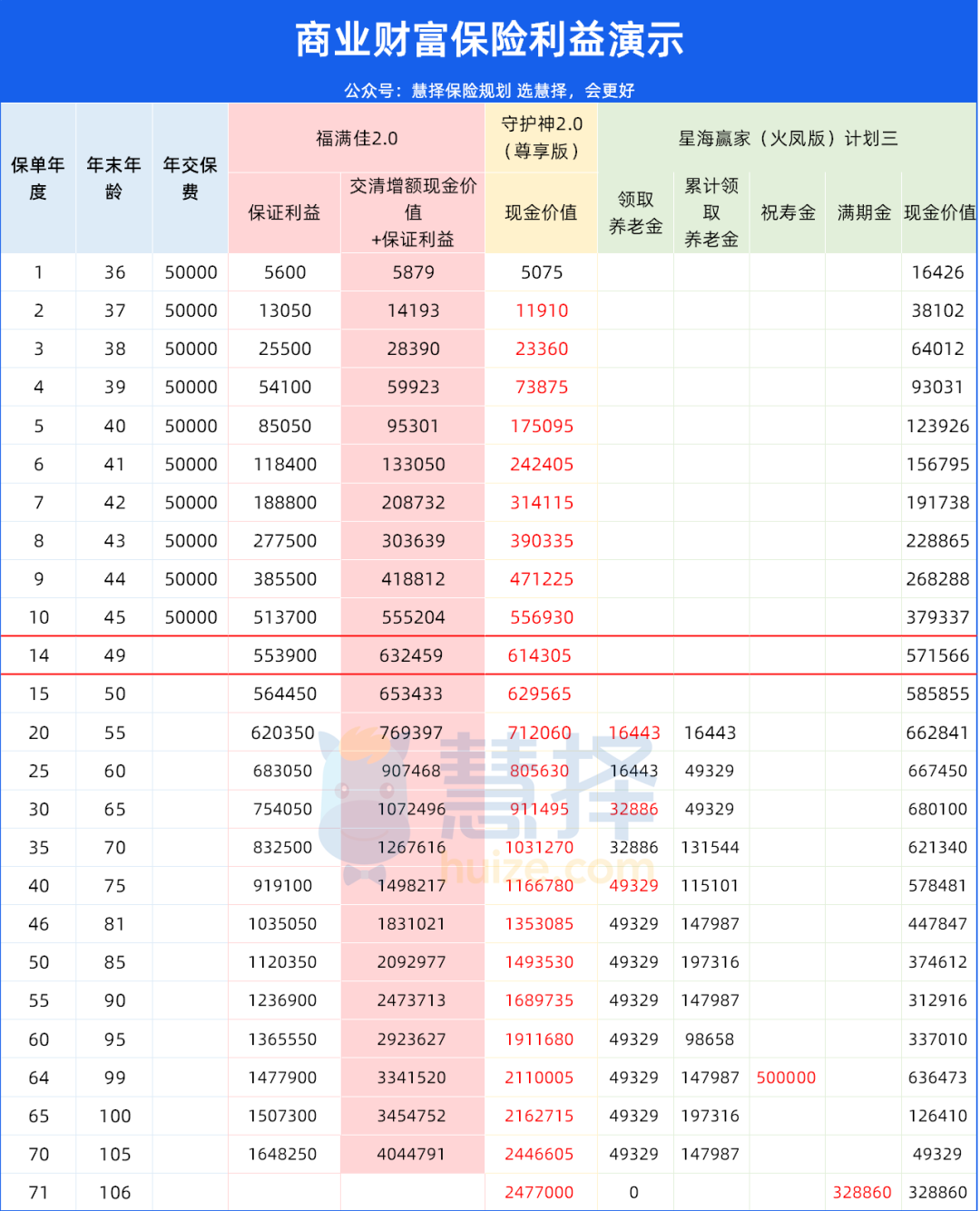

同样以35岁女,年交1.2万,交10年为例▼

可以看到,没有节税的情况下,到了55岁,福临门的收益IRR只有1.95%,

远<守护神2.0(尊享版)2.29%~

那商业财富管理型保险,值得买吗?

这我们要对大环境的经济有个了解才能知道~

社会的国债、银行利率最能反映经济的大环境。

我们以现在的国债、银行利率来看,30岁男性,每年交1.2万,5年期的利率,看到60岁纯收益:

截至2024年12月,五大银行5年期利率为1.8%,国债5年期的银行利率为1.74%,因此银行存款利率、国债利率按此测算。

(利率数据来源:财政部、五大银行官网)

银行

以35岁女性,每年5万,连续投10年为例 ,按利率1.8%不变的情况下,第14年,总获利1.26万。

国债

以35岁女性,每年5万,连续投10年为例 ,按利率1.74%不变的情况下,

第14年,累计利息共1.218万,比5年期的银行利息1.26万,少420元。

请记住,它们的累计利息都<1.3万

同样的情况下,投保守护神2.0尊享版、福满佳2.0、星海赢家火凤版计划三,我们看看保单利益如何▼

分红险利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

星海赢家火凤版的现金价值包含该保单年度的养老年金、祝寿金(如有)和满期金(如有),若该保单年度的养老年金、祝寿金(如有)和满期金(如有)已给付,则在给付该保单年度的保证给付期间内尚关给付的养老年金(如有)、故保险金(如有)、现金价值时会进行相应扣除。

可以看到,保单第14年:

福满佳2.0分红险

保证利益现金价值55.39万-已交保费50万≈5.39万

红利演示交清增额现金价值+保证利益现金价值63.2万-已交保费50万≈13.24万

守护神2.0尊享版增额寿险

现金价值61.4万-已交保费50万≈11.4万

星海赢家火凤版养老金计划三

现金价值57.1万-已交保费50万≈7.1万

它们现金价值-已交保费都>1.3万,并且是1.3万的4.15-10.19倍。

要知道商业财富管理型保险,除了保单利益,还有身故或或全残保障的作用,

无论是保证的保单利益部分还是保障都黑字白底写进合同,受法律保护,不会受到市场波动影响。

不过,不同的的商业财富管理型保险保障的作用不同,想知道自己适合买哪一种,可以咨询你的保险咨询顾问,获取更高益的方案。

写在最后

总的来说,有个税抵扣的情况下,税率在10%或以上的朋友,可以买税延个人养老金,税率越高,收益越高;

并且在2024年12月31日前投保成功,满足条件,就能获取价值400元的体检服务。

如果已经抵扣完个税的额度,那么商业财富管理型保险,是你养老、财富规划、攒钱必备工具~

不过大环境在变,国债、银行存款利率近年在持续下行,

之前商业财富管理型保险受到国债、银行存款利率下行的影响,保单利益也调整了几次,

下次什么时候调整,不确定,

但是已经投保或者现在投保的朋友,保单利益写进合同,不受市场的影响,

有需求的朋友,可以尽快联系你的保险咨询顾问,>>>协助你快速锁定保单利益。

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|927 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|747 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览