守护神2.0尊享版终身寿险,2.5%时代黑马,值得买吗?附官方投保入口!

近期,银行、国债利率下降到1字头,

因此很多喜欢稳妥的朋友,纷纷将目光转移到预定利率2.5%的传统型增额寿,

其中【守护神2.0(尊享版)】更是以保单利益高、现金价值增值快、减保写进合同、投保门槛低等优点完胜市面大多数产品,稳占第一梯队。

尤为适合想实现教育金、婚嫁金、创业金、养老金、旅游金等全方位的财富规划的朋友。

那么,产品的投保门槛高吗,保单利益怎么样,保全规则是否方便,适合谁投保呢?

我们一起来看!

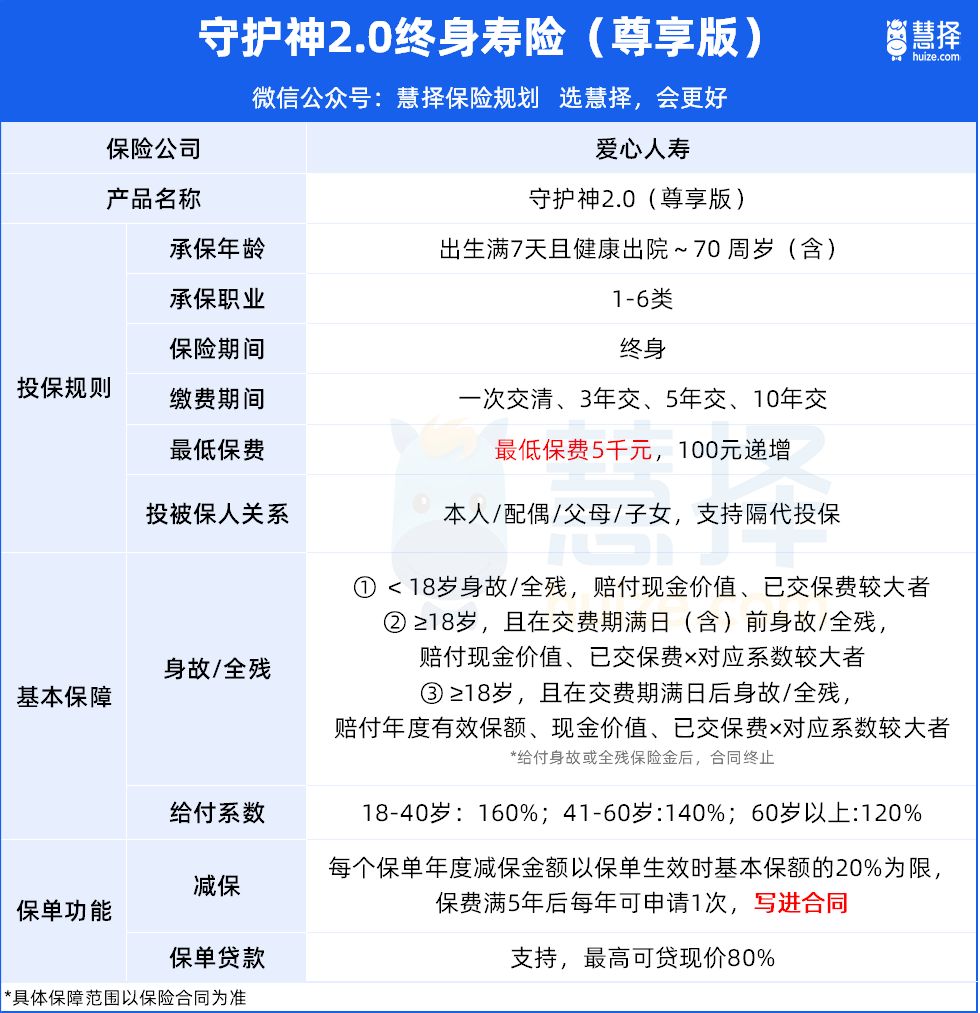

守护神2.0(尊享版)的保障怎么样?

守护神2.0(尊享版)是爱心人寿推出的预定利率为2.5%的传统型增额终身寿险。

传统型增额终身寿,哪一年有多少钱,都以现金价值的形式,明确写进合同,精确到个位数;

并且能够通过减保、申请贷款等方式中途取钱出来,完美地实现资金灵活规划,满足教育金、婚嫁金、养老金等不同人生阶段的资金需求。

总的来看,守护神2.0(尊享版)有4大亮点:

1、5年交现价保单第5年,超过已交保费

比较看重灵活性的朋友,现金价值超过保费的时间就很重要了。

这意味着,钱被“锁”住的时间更短。

可以看到,投保守护神2.0(尊享版)

选择趸交/3年/5年,保单年度第5年,现金价值>已交保费,

选择10年交,分别是在保单第9年度,现金价值>已交保费。

趸交和3年/5年交都是5年,妥妥的第一梯队。

虽然买增额终身寿险,都做好了长期不动的准备,但现金价值早点超过投入保费,总是更安心的!

2、支持申请减保、保单贷款,减保写进合同

申请减保

增额终身寿险最重要一个功能就是可以减保,如果急需现金周转,

或者到了原计划的用钱时间,也可以向保险公司申请减保,

但每家公司的产品减保规则是不同的。

守护神2.0(尊享版)的减保规则是其中相对宽松的减保方式:

每个保单年度减保金额以保单生效时基本保额的20%为限,保费满5年后每年可申请1次,白纸黑字写入合同中。

保单贷款

临时急用钱,一时资金周转不过来,可以向保险公司申请保单贷款,贷款金额最高是现金价值的80%。

一般来说,保单的贷款利率是远远低于市面上其他的个人贷款渠道的,可以避免掉入高息、利滚利的陷阱。

3、最高支持70岁投保,5000元起投

投保年龄上,最高支持0岁人群投保,对老龄群体非常友好,既可以财富增值,也能作为财富传承。

投保职业1-6类,总保费500万以下的健康告知只有3条都很宽松,

如果买其他增额寿核保过不了,这款可以试试 。

保费5000元起投,每天少喝一杯奶茶就能攒出来,无痛攒钱;

4、支持隔代投保

这个功能特别适合祖父母给孙辈投保,一份保单承载浓浓亲情,让财富陪着你爱的人一起长大!

尤为适合夫妻双方一起做生意,打算趁着效益不错的时候给孩子攒一笔钱,

但是又担心未来万一亏钱了,家里的钱要用来还债的情况。

可以把钱给到父母,让父母通过隔代投保给孩子投保,这样,这笔钱就能财务隔绝。

总的来看,守护神2.0(尊享版)的现金价值增长快,投保年龄、健告、保费要求都很宽松,大多数人都能买,而且也买得起!

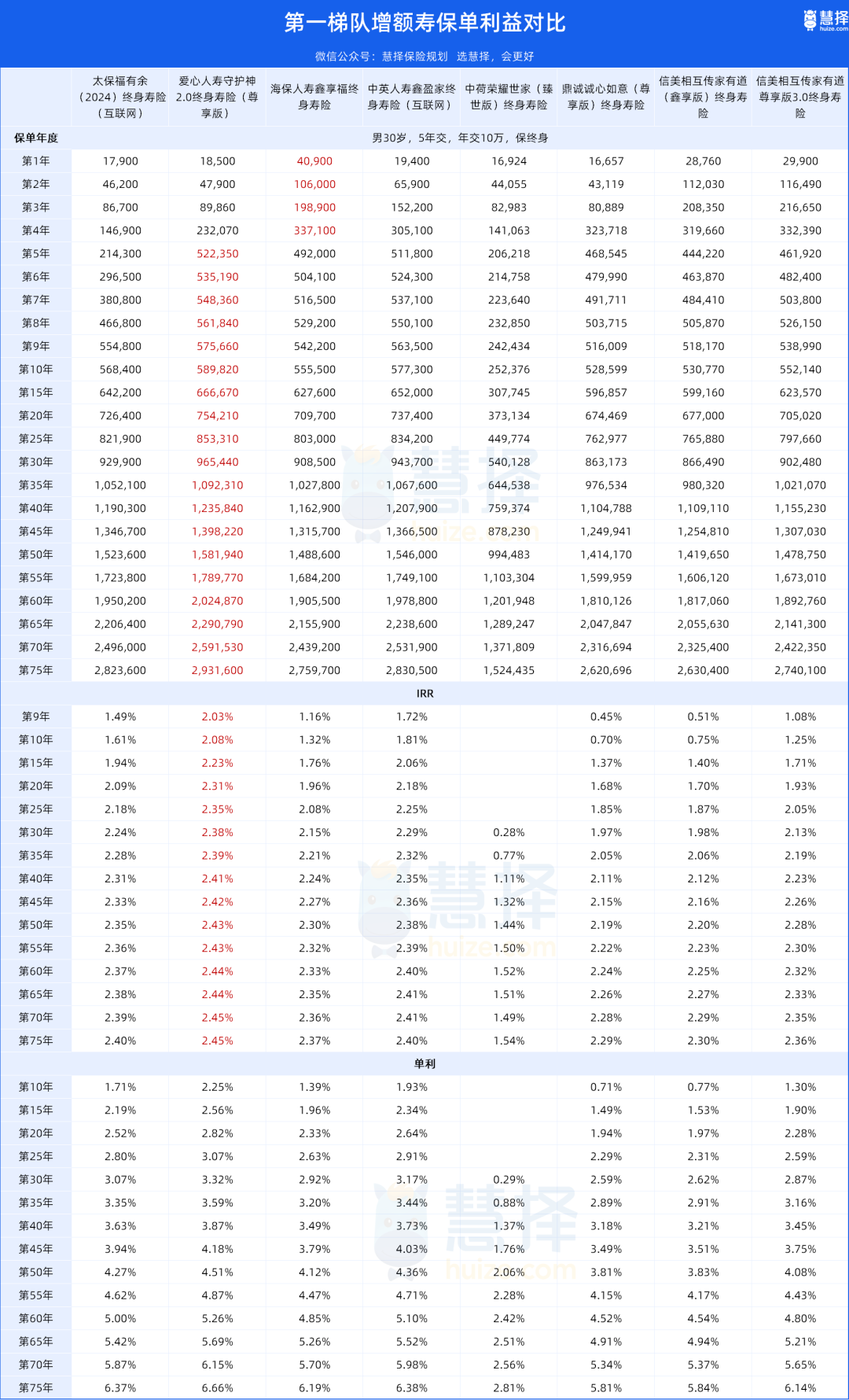

保单利益高,稳占第一梯队

接下来我们来看看大家最关心的的现金价值~

增额终身寿险的现金价值会随着时间不断增长,保单持有时间越长,对应的现金价值就越高。

现金价值的增长越给力,我们实现财务规划目标就越轻松。

增额终身寿常规的持有年限是二三十年。

而它持有十年,保单利益更是一绝。

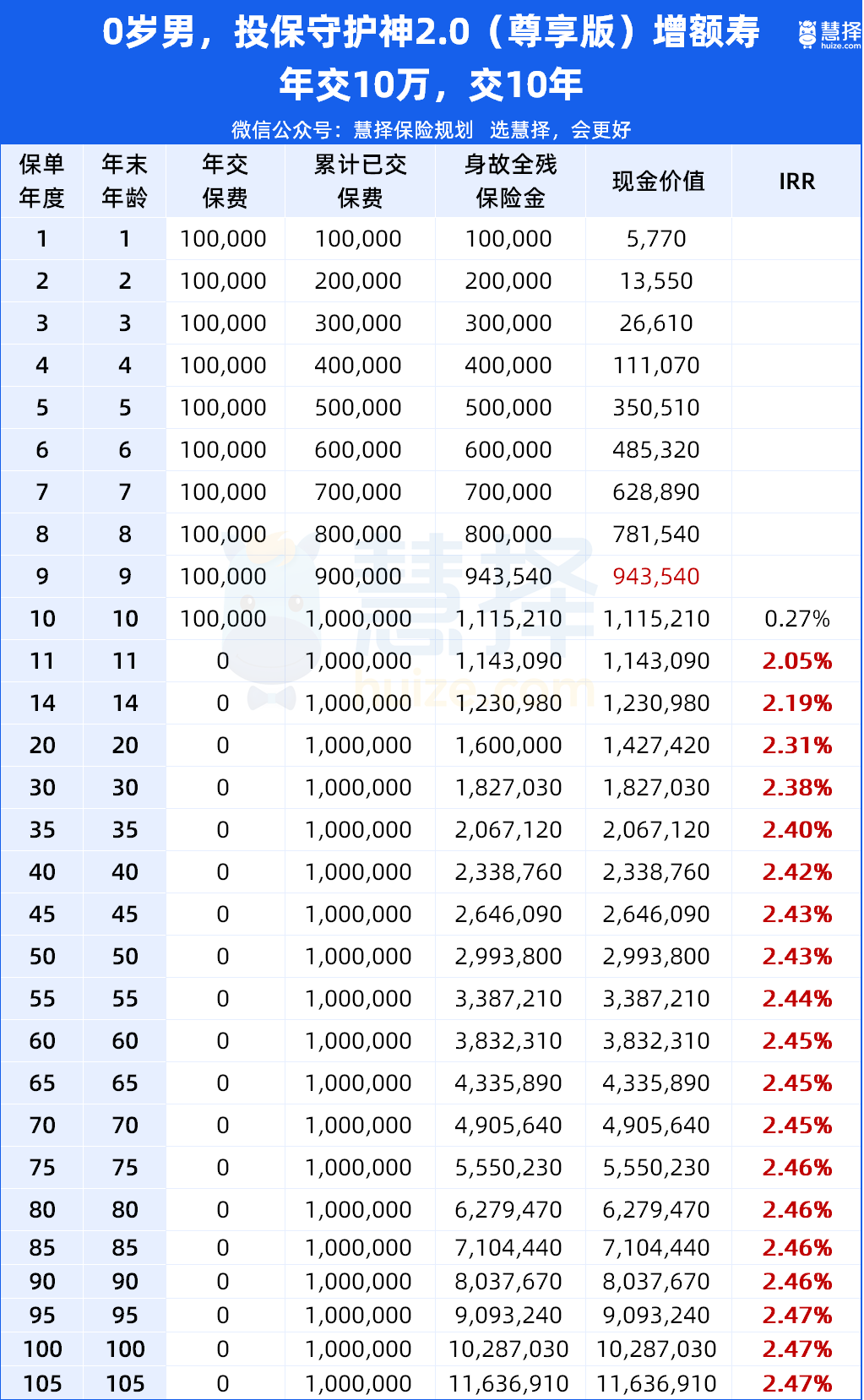

马先生想给刚出生的儿子准备100万,用来支持他未来的教育、成家立业等专项投入。

因为他算过如果以现在5年期存款利率1.8%不变利息的情况下,每年10万,连续投10年,

第14年,总获利1.8万。

同样投守护神2.0(尊享版),每年10万,连续投10年▼

在第9年的时候现金价值就超过保费,此后一直稳稳增值。

第10年,现金价值111.52万-已交保费100万≈11.52万

第14年,现金价值123.098万-已交保费100万≈23.098万

守护神2.0本身就是保险,有身故或全残保障功能,如果不幸身故或全残,会赔付合同约定金额。

并且增值的速度非常可观,我们具体看下:

11岁时,现金价值114.3万,IRR破2%

35岁时,现金价值翻倍,IRR达到2.42%

51岁时,现金价值翻3倍,IRR达到2.44%

到60岁,IRR已经达到2.46%,接近2.5%。

看着账户里每年不断增加的金额,可以让孩子早早感受财富增值的意义,受益一辈子。

而且,随着年龄增加,可以让孩子从保单现金价值里取钱作为日常零花钱。

比如12岁开始每年领1000块零花钱犒劳自己,买喜欢的玩具,零食。

等大一些,到17岁开始,每年领2000元。

随着年龄增加,需要支配的金额增加,与实际应用场景匹配。

到60岁,总共领取了150万,但现金价值还有137.94万。

不仅可以满足当前的“消费快乐”,现金价值的钱还一直增加,源源不断。

比起直接就给花掉,是不是更有意义?

值得注意的是,如果拿它和其它传统型增额放一起,

你会看到,持有20年他能比其他产品多赚8万5,30年多赚接近11万。

作为一款传统型的增额寿险,守护神2.0(尊享版)这个保单利益确实没得说。

保单利益很牛,那守护神2.0尊享版承保公司【爱心人寿】怎么样?

爱心人寿保险股份有限公司成立于2017年6月19日,是经原中国保监会批准成立的全国性、综合性人寿保险公司,初始注册资本金17亿,经过累计三次增资,当前注册资本为23.2亿,总部位于北京。

保费方面,从 2017 年保费收入 0.44 亿元增长到 2023 年保险业务收入 74.93 亿元,发展较为迅速 。

2024年荣登 “2024保险竞争力排行榜” ,还荣获 “保险业卓越健康管理服务奖” ,在保险与健康管理融合方面得到了一定认可。

股东方面,多数是一些实力强悍的上市公司。

比如说大股东,新里程健康产业集团,主营医疗服务和药品制造,当前市值90亿左右,去年一年的营收为35.90亿。

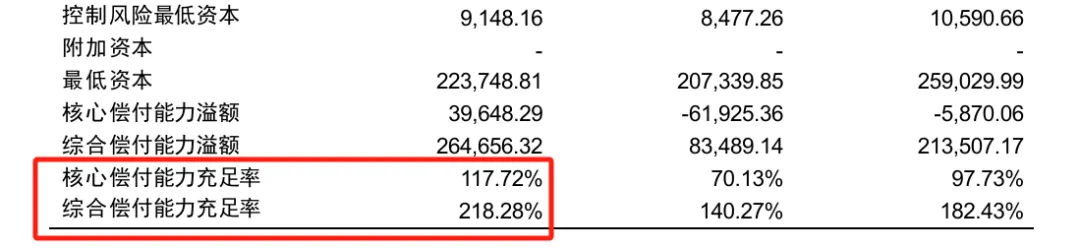

偿付能力方面:

2024年第3季度 • 综合偿付能力充足率218.28%

2024年第3季度 • 核心偿付能力充足率117.72%

2024年第二季度和第三季度均为 B 级

不难看出,爱心人寿运营良好,偿付能力达到监管要求的。

写在最后

24年8月31日后,传统型的增额寿预定利率已经由3.0%降到了2.5%,

9月新上市的增额寿与之前的产品比,整体保单利益方面确实下降了不少。

但在银行存款已经降至1时代的市场情况下,2.5%这个数字,也是很不错的,

传统型增额寿的预定利率2.5%能维持多久?谁也不知道。

建议有退休、攒钱、教育等用钱需求的朋友,趁早>>>预约保险咨询顾问,协助你快速锁定利率,避免夜长梦多。

暖宝保3号少儿门急诊保险