3款少儿重疾险,总有一款适合的,最后一款甚至能保还在肚里的娃

好久没讲重疾险,这几天将当下的重疾产品重新整理了一遍,捋出其中10款

有「大公司」的、有核保宽松的、有主打「性价比」的、有兼具储蓄功能的.......等等,总之各有特色,风格迥异,各种需求与喜好都能在这份list里找到与之相匹配的产品。

产品链接:小淘气5号

承保年龄:0-17岁

保障期限:终身

承保公司:招商仁和

保司简介:招商局仁和人寿保险公司成立于2017年7月,注册资本65.99亿,主要股东包括:招商局集团全资子公司招商局金融,控股33.3%、中国移动,控股20%;中国民航,控股13.26%。

产品介绍

另外它还有个设定是:倘若60岁前发生了重疾,在获得对应的保额赔付以外,也还能退回已交保费。相当于,无论60岁前有没有发生重疾,都有机会实现「0元购」。

整体而言,这是个保险责任不错,且有「不花钱享受重疾保障」吸引力的少儿重疾险,适合预算情况良好,且或担心医疗/通货膨胀、或有一定储蓄意愿、或不乐意保费「打水漂」的家长朋友。

推荐买法

推荐买法保费(注:50万基本保额,30年缴费)

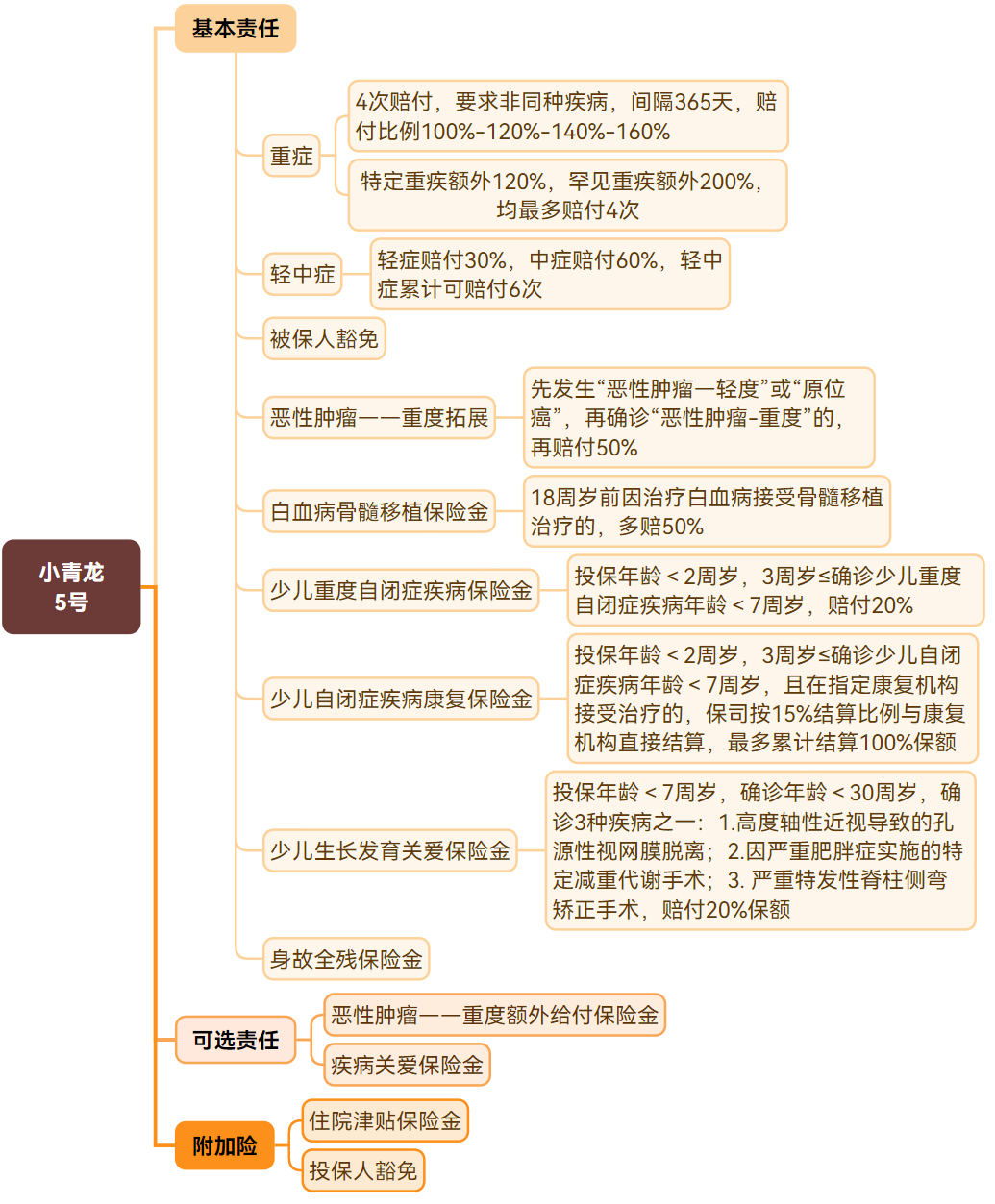

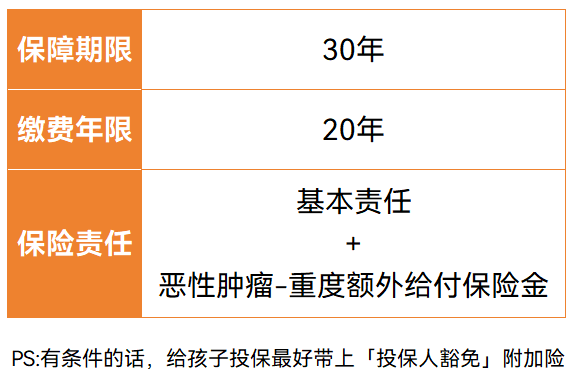

2、小青龙5号——定期少儿重疾首选

产品链接:小青龙5号

承保年龄:0-17岁

保障期限:保30年、保至70岁、终身

承保公司:君龙人寿

保司简介:君龙人寿的成立时间是2008年11月,注册资本金26亿,股东构成包括厦门建发集团有限公司和台湾人寿保险股份有限公司,两家股东各持股50%。

产品介绍

推荐买法

推荐买法保费(注:50万基本保额)

3、妈咪保贝(星礼版2.0)——能在孕期就投保

产品链接:妈咪保贝(星礼版2.0)

承保年龄/标准

少儿计划0-17岁的被保人

母婴计划第一被保人为孕周大于20周且小于30周的20-45岁女性;第二被保人为合同生效日起一年内出生的婴儿。

保障期限:保30年、保70年、终身

承保公司:复星联合健康

保司简介:复星联合健康保险成立于2017年1月,注册资本6.9444亿元,主要股东包括上海复星产业投资有限公司,持股比例为14.40%、上海复星医药,持股14.00%、广州南沙科金控股集团有限公司,持股14.00%、广东宜华房地产开发有限公司,持股14.04%、宁波西子资产管理有限公司,持股13.68%、重庆东银控股集团,持股13.68%、上海丰实资产管理,持股10.44%、迪安诊断技术集团,持股5.76%。

产品介绍

推荐买法

推荐买法保费

这里以30岁女性为宝妈,投保20万基本保额,保30年,20年缴费做案例试算

还有不明白的可以在评论区留言,涉及隐私不想公开留言内容的也可以备注,想要更细致沟通的朋友也可以点这里>>>预约顾问,顾问老师能根据咱们的情况给出更加匹配的建议与方案。

众民保2025

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|896 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|714 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览