50-80岁父母保险怎么买?3套方案,看病养老全搞定!

随着父母年纪大了,身体小毛病也渐渐冒出来。

如果是小病还好,要是大病或慢性病,不仅父母遭罪,单单医疗费就让普通家庭难以负担。

所以,很多朋友都有给父母买保险的念头。

那么50岁以上父母保险怎么买?

今天小马老师就跟大家分享父母买保险的3大要点,以及3套整理好的保险方案。

不管是有看病需求还是养老需求都能满足,最低仅需1000多块就能搞定。

50-80岁父母保险怎么买?3套方案,看病养老全搞定!

怎么给50岁以上父母买保险?

给50岁以上父母买保险,关键就看3点:

1、看既往症

这是非常关键的第一步。

爸妈这个年纪,慢性病不少见,像高血压、糖尿病、心脏病等。

要是有高血压,买重疾险可能就会碰壁,很多产品会拒保。

就算是医疗险,也可能把高血压相关治疗排除在外或者加费。

所以一定要仔仔细细梳理爸妈的病历、体检报告,把患病时间、治疗过程、恢复情况都搞清楚。

有些防癌险对有基础病的爸妈就比较友好,比如有心血管小毛病的,符合条件也能投。

2、看预算

保险不是越贵越好,得考虑家庭经济状况。

50岁以上买保险,保费相对较高。

重疾险尤其明显,可能会出现保费倒挂。

比如55岁的妈妈买10万保额重疾险,交10年,每年保费1.2万,加起来比保额还高。

这时可以灵活调整,缩短重疾险保障期,或者降低保额。

搭配医疗险和意外险就很不错,医疗险一年大概几百到几千,意外险几十到几百。

像每年5000元预算,可以给父母各配百万医疗险(约3000元)、10万意外险(约300元),剩下考虑防癌险或短期重疾险,性价比超高。

3、看需求

给父母买保险,医疗险和意外险2款产品必备。

医疗险能报销住院费用,选保障全、报销比例高、续保宽松的。

意外险要留意意外医疗额度和报销范围,最好有住院津贴。

要是担心父母以后生活不能自理,长期护理险也可以纳入考虑。

要是担心父母以后养老问题,可以考虑补充一款快速领钱的养老金产品。

但要注意,超过50岁就不要给父母买重疾险和定期寿险了。

总之,给父母买保险要多花心思,综合考量既往症、预算和需求,让他们的晚年生活有稳稳的保障。

父母方案推荐

给爸妈买保险,通常我们建议配置医疗险和意外险,这样大病、意外所产生的医疗费用基本可以解决。

价格也不贵,属于“花小钱、办大事”。

根据身体健康状况、预算和需求,推荐3套父母保险方案。

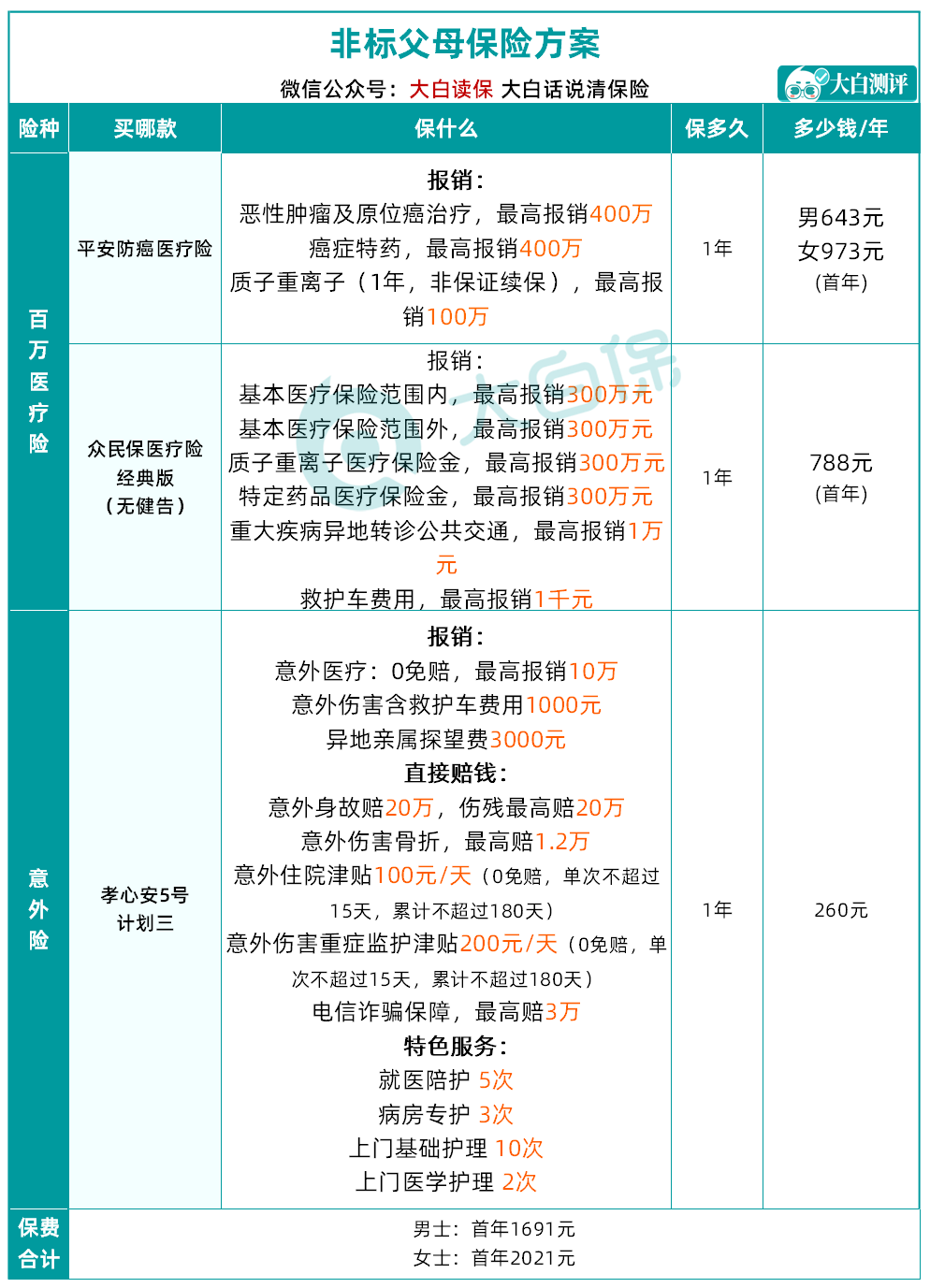

1、亚健康方案

父母健康状况较差,有三高等问题,买不了常规百万医疗险,可以考虑以下方案:

①百万医疗险推荐:平安防癌医疗险+众民保医疗险

身体小毛病多,百万医疗险不好买,防癌医疗险是个不错的选择。

防癌医疗险和百万医疗险,保障重点不一样。

百万医疗险:不限病种。

防癌医疗险:只保癌症。

不过,防癌医疗险的健康要求会松一些,三高人群也能正常投保。

平安终身防癌医疗险,终身续保有保障,恶性肿瘤-重度、轻度、原位癌都在保障范围内。

保额高达400万,社保外用药也能报,0免赔额。非指定医院报销90%,靶向药、进口药也能报销。

但平安终身防癌险仅保癌症治疗费用,建议搭配众民保医疗险投保。

众民保医疗险无健康告知,只要交了医保,从出生30天到80岁都能买。

换句话说,就算得了癌症、尿毒症,做过支架手术等重病,也能轻松投保。

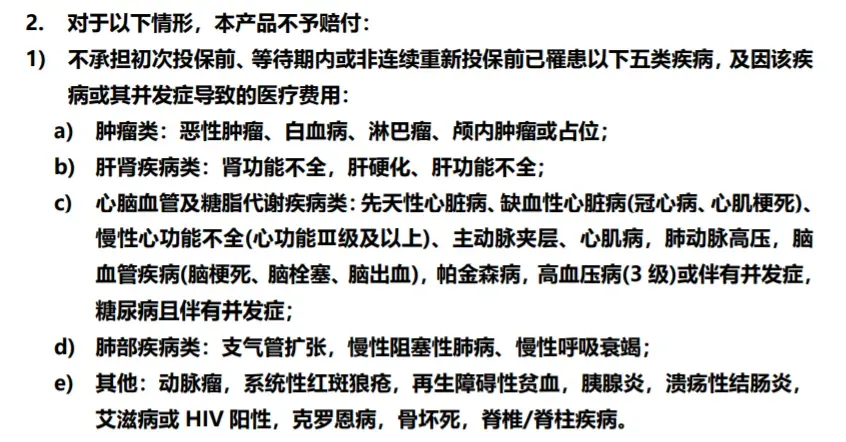

众民保医疗险住院医保内外费用都可以报销,不限制疾病。但有5类重大既往症不赔。

众民保医疗险保障也很实用,癌症特药也能报。

0免赔,报销80%,包含52种特药。像120万一针的CAR-T-t疗法用的奕凯达、贝诺达等也在内。

②意外险推荐:孝心安5号

孝心安5号是一款专为老年人设计的意外险,健康告知宽松,由太平洋大保司承保,最高投保年龄高达85岁。

报销也很给力,0免赔,不限社保范围,经社保报销后100%赔付。

值得一提是的,孝心安5号还有老年人专属3项保障:

一是外受伤导致的骨折/关节脱位,根据骨折部位和程度按比例赔偿,最高可以赔偿12000元。

二是要是子女在外地,回来探望,还能报销部分住宿、交通费,最高3000元,非常人性化。

三是针对社会频发的中老年被诈骗现象,创新设计个人账户资金损失保障和电信诈骗保障,保额最高3万。

此外,孝心安5号还自带住院津贴、ICU住院津贴等保障,还有实用的增值服务,是一款对老人非常友好的产品。

按照以上方案投保,一年保费在1600元左右,保障算是比较全面了。

2、健康方案

如果父母身体健康,可以买百万医疗险的,建议优先选择常规百万医疗险,比如长相安2号。

①百万医疗险推荐:长相安2号

平安长相安2号百万医疗险,性价比超高。

保障全面,覆盖了一般医疗、重疾医疗和特定疾病医疗,年度报销额度高达200-400万。

重点夸夸对父母非常实用的保障:自带指定疾病康复医疗保障。

基础保障还自带特定疾病院后康复医疗,如果不幸患上9种指定疾病,在住院期间和出院后180天内的康复治疗费用都能报销,每年最高2万,门诊次限额300元,住院日限额500元。

9种疾病都是老年人高发的疾病,比如原发性帕金森,据2016年全球疾病负担研究的系统分析显示,在中国,65岁以上老年人群中帕金森病的患病率为1.7%,预计到2030年,中国帕金森病患者数将达500万。

帕金森病一般很难治愈,治疗周期非常长,后续康复治疗几乎持续终身。

长相安2号是首款自带指定疾病康复医疗保障的产品,对于爸妈来说就非常实用。

给父母投保时,建议附加恶性肿瘤院外特药,可保188种癌症院外特药,包括3种CAR-T药品,还包含基因检测费用。

保费也很便宜,和家人一起买还有优惠,2人95折,3人9折,4人及以上85折,续保期间也打折。

当年没发生理赔,次年免赔额还能降1千,最低能降到5千。

不管是价格、保障还是服务,都非常优秀,对父母也很友好。

但要提醒一下,超过55岁投保长相安2号,必须先提交一年内的体检报告,保司审核通过才可以投保。

如果不确定父母能不能买,点这里为你1V1协助核保

②意外险推荐:孝心安5号

意外险依然推荐孝心安5号,由太平洋大保司承保,保费便宜,保障实用,性价比高。

按照以上方案投保,一年保费在1500元左右,保障算是非常全面。

但一定要注意,健康告知和核保通过才能买。

3、兼顾养老方案

以上2个方案,都是根据父母身体健康状况来配置的基础保障,解决的是看病问题。

如果想要解决父母的养老问题,还是得让他们月月有收入,可以考虑商业养老保险。

这个养老方案是国家大力支持的,优势也很明显:

交费和领钱时间都很灵活。

合同里写明了能领多少钱,让人更放心。

每月或每年按时把钱打到卡上,省心省力。

只要活着就能一直领钱,不用担心钱花完了人还在。

这样父母就不需要向子女伸手要钱了,而且从保险公司领钱,他们也会更有动力保持健康,争取活得更久领得更多。

这里给大家推荐2款产品:

①岁岁享2.0护理险

如果想要兼顾护理和储蓄,可以考虑岁岁享2.0护理险。

投保年龄宽松,最高70岁也能买,健康告知仅3条。

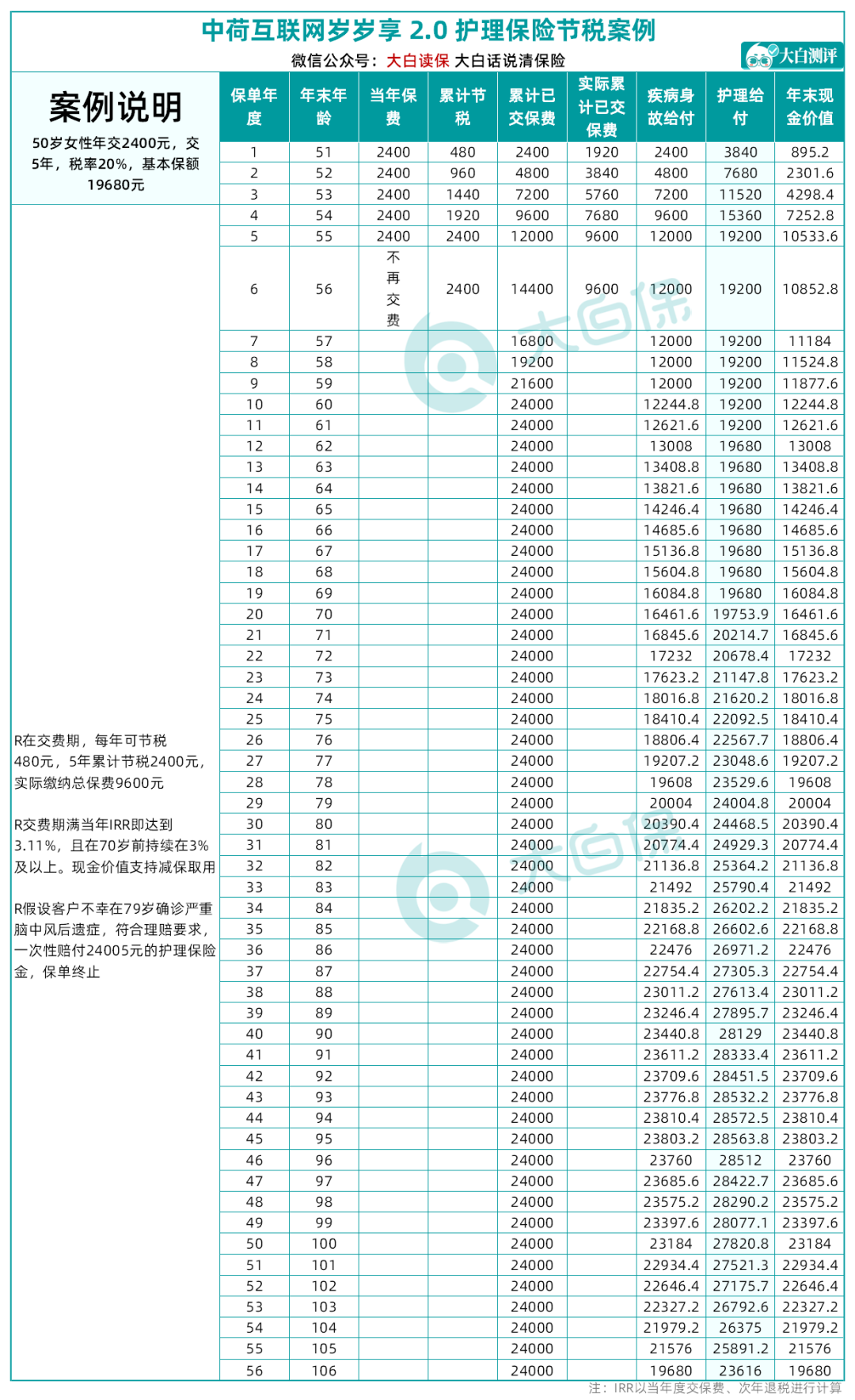

为了更直观展示岁岁享2.0优势,以50岁女性、税率稳定为20%的小慧为例,假设给母亲小慧投保岁岁享2.0,每年交2400元,一共交5年。

优势一:可节税。

在交费期间,每年可节税480元,5年累计节税2400元,是真金白银退回来的钱。

优势二:可增值可使用。

算上节税金额后,原本5年要交12000元才能买到的保单,小慧只花9600元就拿到手了,近似于享受了80%的费率优惠。

第5年年末已有现金价值10534元,以9600元的总保费来看的话,直接涨了934元,IRR达到了3.11%,增值效果很突出。

实际上,从第5年开始到第20年,这份保单的IRR都在3%以上,这个利益即使对比财富型保险都是很突出的。

岁岁享2.0还支持减保,有需要可部分取用里面的现金价值。

优势三:可享有护理保障。

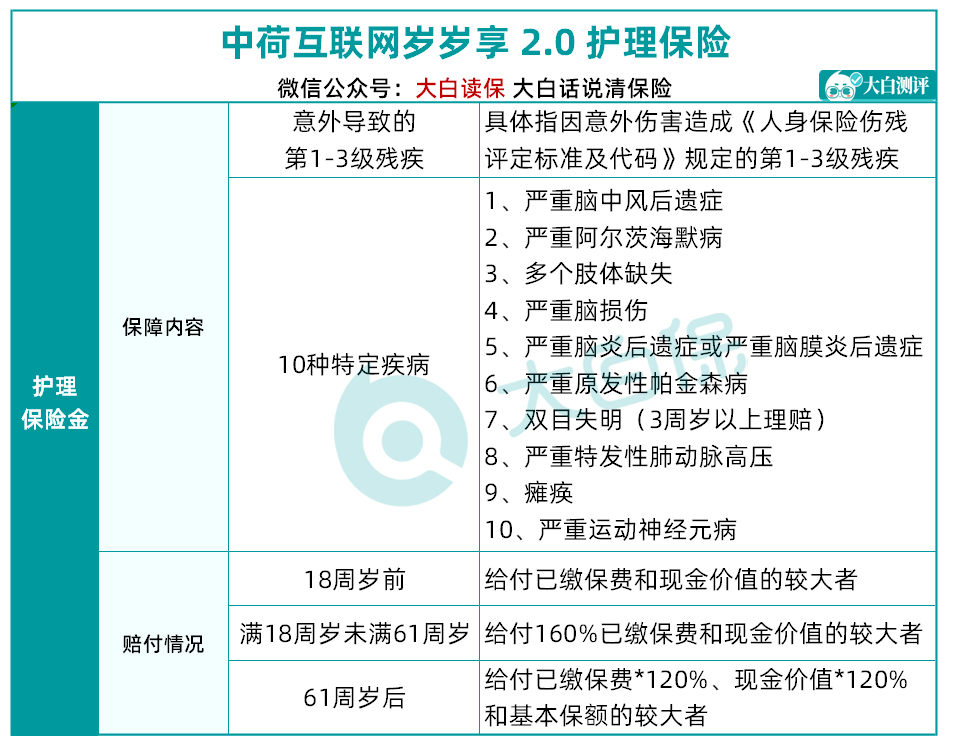

若小慧一直没有减保领取,在有效期内还享有2大类保障(注:仅给付其中一项):

疾病身故保险金:给付已交保费和现金价值的较大者

护理保险金:覆盖10种特定疾病+意外导致第1至第3级残疾,不同年龄给付金额不同。

假设小慧不幸在79岁确诊严重脑中风后遗症,符合理赔要求,一次性赔付24005元的护理保险金,保单终止。

对比实际投入的9600元,翻了2.5倍。

此外,在2024年12月31日前,年交保费达到2400元及以上且缴费期≥10年的投保人,可免费获得1份体检服务,价值400元(单个投保人投保多份保单的,仅限获得一份增值服务)。

②中英福临门A款

如果父母快退休+工薪阶层,想一次性补充养老钱,可选中英福临门A款。

很直接的,到期一次性领一大笔钱,最早55岁起领,还能节税。

比如给50岁的父亲投保中英福临门A款,年交保费1.2万,交5年,累计缴纳保费6万元。

在60岁时,可以一次性领68088元,比累计缴费多了8088元。

看起来好像不多,IRR只有1.59%。

但别忘了,中英福临门A款还是一款个养产品,也就是可以节税。

按照每年20%的税率计算,每年可节税2400元,5年累计节税1.2万元。

那么实际缴费只有4.8万元,在60岁时可以一次性领取6.8088万元,多领了2.008万元。

测算IRR高达4.44%,属实有点惊喜。

写在最后

总之,给50岁以上父母买保险,不是一件容易的事。

一定要从身体健康状况、个人需求、预算出发,挑选合适的产品。

以上3款最新的父母保险方案,不管是健康还是非标父母、不管是有看病还是养老需求都可以参考。

最后提醒2件事:

一是给父母买保险这事,一定要尽早投保,趁着身体状况还行,还可以挑选保障全面的高性价比产品。

二是控制预算,父母年纪大,保费也不便宜,不要让保费影响日常生活。

还是不知道怎么给父母买保险,或者想要定制专属保险方案,点击这里,为你1V1解答~

暖宝保3号门急诊

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1170 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|957 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|351浏览