岁岁享2.0护理险:最高每年退税1080元,还送400元体检卡!官方投保入口在这里!

之前大家经常问,买保险能不能抵税。

今天,给大家介绍一款能抵税的护理险>>>岁岁享2.0,IRR高达4.75%,还送价值400元的体检服务。

投保后,每年交的保费,可以在第二年3-6月份个税汇算时,申请退税。

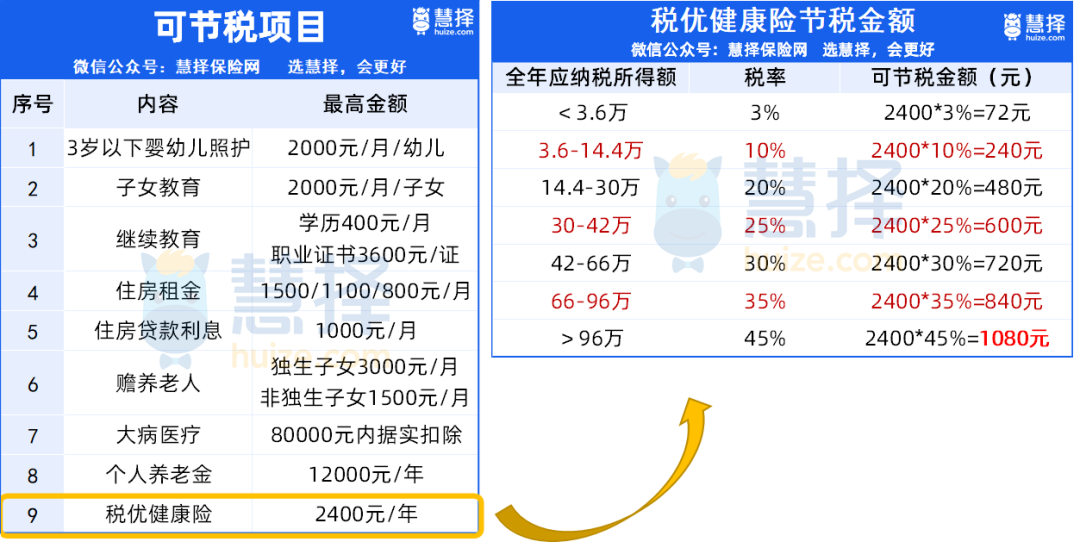

政策规定,税优险每年可抵扣2400块。

对照税收率,不同收入能节税钱会不同。

收入越高,能节税的钱就越多,最高45%的税率能退1080元。

话不多说,下面我们来看看岁岁享2.0值不值得买?

一张保单多种用途,

可节税可保障可增值

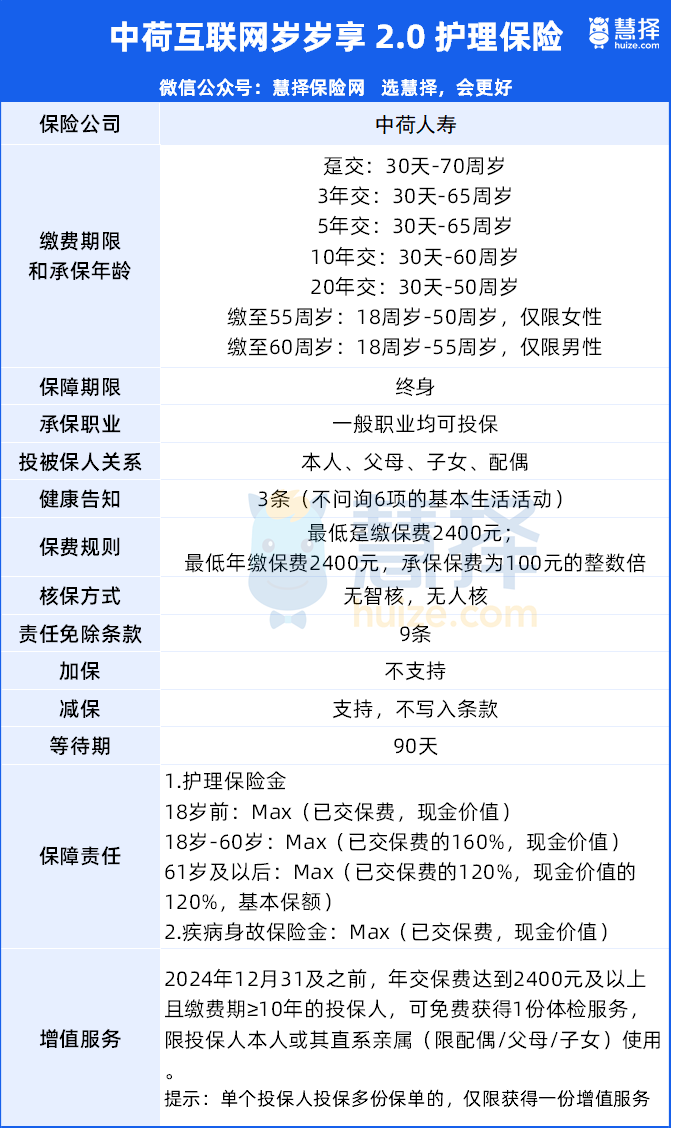

岁岁享2.0,产品形态与投保规则与岁岁享基本一致。

主要的不同点是,岁岁享2.0健康告知仅3条,对比之前少了1条,不再问询6项的基本生活活动。

那投保岁岁享2.0,有什么好处?

我们以30岁、税率稳定为20%的小王为例,假设他投保岁岁享2.0,每年交2400元,一共交10年

好处一:可节税。

在交费期间,每年可节税480元,10年累计节税4800元,是真金白银退回来的钱。

好处二:可增值可使用。

算上节税金额后,原本10年要交24000元才能买到的保单,小王只花19200元就拿到手了,近似于享受了80%的费率优惠。

第10年年末已有现金价值24998元,以19200元的总保费来看的话,直接涨了5798元,IRR达到了4.55%,折算单利超过5%,增值效果很突出。

实际上,从第9年开始到第27年,这份保单的IRR都在3%以上,单利持续在4%以上,这个利益即使对比财富型保险都是很突出的。

岁岁享2.0还支持减保,有需要可部分取用里面的现金价值。

好处三:可享有保障。

如果小王一直没有动用这份保单,在有效期内还可享有保障。

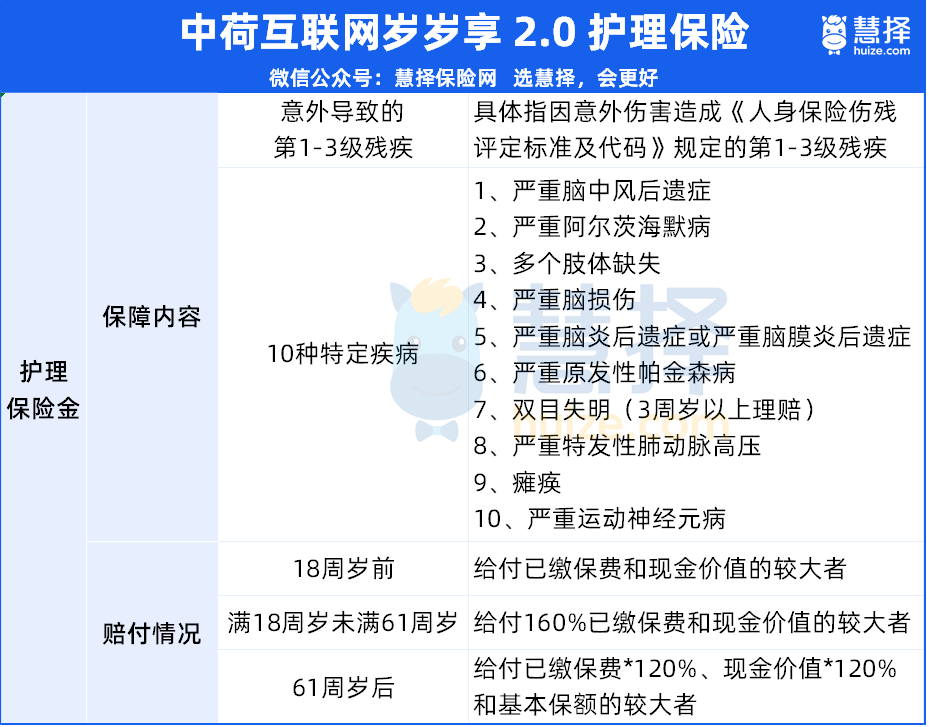

这是因为岁岁享2.0本身是一款护理保险,拥有2大类保障(注:仅给付其中一项)

1、疾病身故保险金:给付已交保费和现金价值的较大者

2、护理保险金:覆盖10种特定疾病+意外导致第1至第3级残疾,不同年龄给付金额不同。

按照小王的保单责任,假设他不幸在65岁确诊了严重脑中风后遗症,符合10种特定疾病的要求,保险公司会一次性赔付61536元的护理保险金,保单终止。

对比实际投入的19200元,翻了3倍,可一定程度补贴生活费。

符合要求,还赠送体检服务

为了满足大伙的需要,岁岁享2.0,特别加赠体检服务!

2024年12月31日及之前,年交保费达到2400元及以上且缴费期≥10年的投保人,可免费获得1份体检服务,价值400元(单个投保人投保多份保单的,仅限获得一份增值服务)

不仅投保人本人可使用,还可在30天内转赠给直系亲属(限配偶/父母/子女)使用,有效期1年。

覆盖30个省/直辖市/自治区、500+体检机构,包含爱康国宾、第一健康、美年大健康、瑞慈等体检机构。

每年定期体检非常有必要,现在等于薅了羊毛不用花钱了,实用性非常高!

整体来看,>>>岁岁享2.0,收益高、可抵税、可增值、有保障,还有非常给力的体检服务,是节税赛道的不二之选!

写在最后

岁岁享2.0非常适合税率在10%以上的人投保,不用买太多,一年2400元就行,买多了也不能免税。

其中,10年交费收益最高,第10年的收益是最高的,

30岁男,年交2400元,交10年,税率是20%,每年节税480元,每年实际缴纳保费为1920元,第10年,保单利益IRR约4.75%▼

投保成功后,邮箱里会收到保单,保单上面有专门的【税优识别码】。

2025年3月,个税年度汇算清缴时,上传即可。

但只有2024年购买的,才能在2025年3月,退税。

2025年投保,要等2026年才能退税。

想要赶上2025年3月退税的朋友,要抓紧时间投保。

想攒钱养老的朋友,如果觉得每年攒2400元太少,可以考虑增额寿或者养老年金险,

虽然不能节税,但是可以提前锁定预定利率2.5%的保单利益,不用担心利率下调。

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|317 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|574 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览