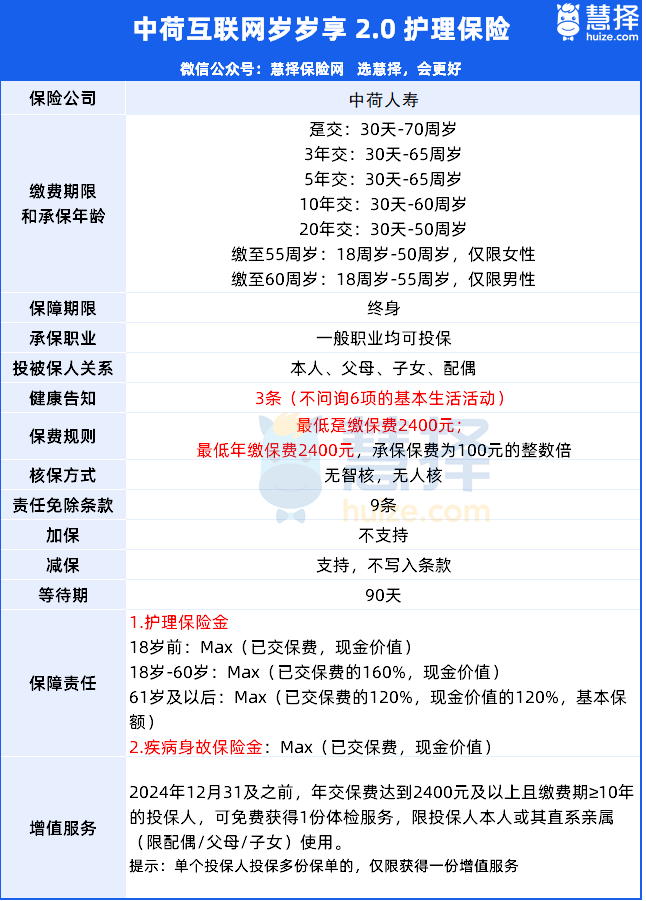

中荷岁岁享2.0护理险保什么?常见问题

导读:中荷互联网岁岁享2.0护理保险最高可节税1080元/年,税优健康险,目前每年的额度为2400元,按照不同税率,每年实际可节税金额最低为72元/年,最高为1080元/年;提供终身护理保障,岁岁享2.0提供护理保险金和疾病身故保险金两个保障责任;现金价值稳稳增长,除了提供护理保障外,结合每年的节税金额,岁岁享2.0还能够获得非常不错的保单利益增长。

一、岁岁享2.0护理险保什么?

保障内容:

①护理保险金:

·18岁前伤残或患约定疾病:赔付已交保费、现金价值最大者

·18岁-60岁伤残或患约定疾病:赔付已交保费的160%、现金价值的最大者

·61岁及以后伤残或患约定疾病:赔付已交保费的120%、现金价值的120%、基本保额的最大者

②疾病身故保险金:

赔付已交保费、现金价值最大者,合同终止

二、岁岁享2.0护理险怎么样?

产品本身也亮点纷呈,被誉为“六边形战士”,具体包括:

①年龄门槛低,0岁-70岁均可投保,老人友好;

②最长支持20年缴费,轻松规划,终身享受保障;

③健康告知简单,责任免除条款明确,支持灵活减保;

④税优政策支持,全年最高抵扣2400元税款;

⑤提供疾病身故保障,赔付已交保费/现价较大者;

⑥享护理责任,覆盖10种特定疾病+意外导致第1至第3级残疾。

三、岁岁享2.0护理险常见问题

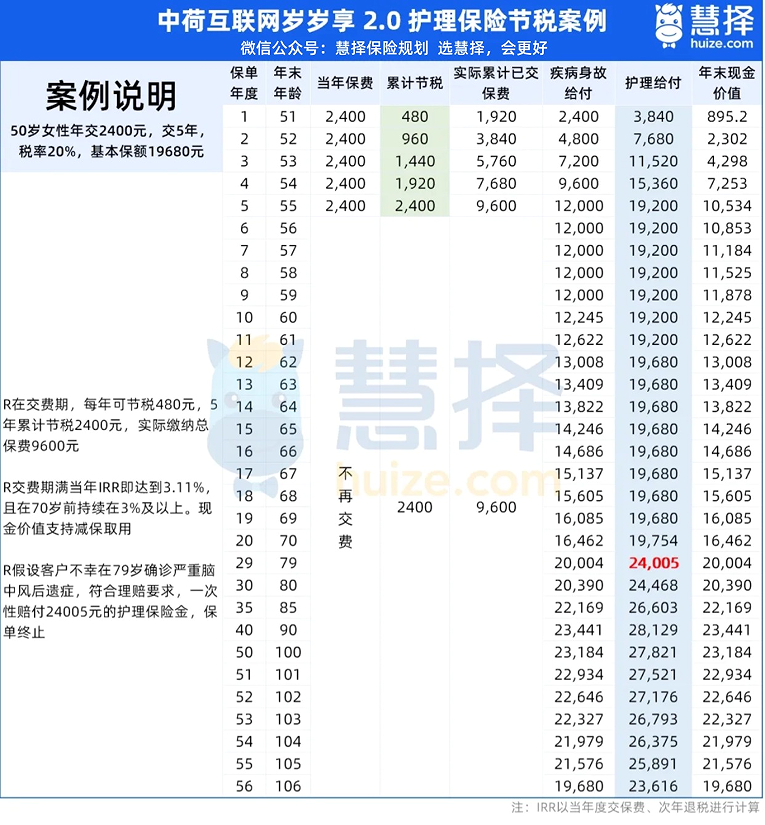

①买岁岁享2.0,可以节约多少税?

岁岁享2.0,作为一款税优健康险,每年最高可抵扣 2400 元的应纳税所得额。

因此不建议大家投入太多保费,踩着2400元上限就行啦~

能节省多少税款取决于你的税率,收入越高,节税越多,最高45%的税率能退1080元。

②岁岁享2.0,保单利益怎么样?

为了更直观展示岁岁享2.0优势,以50岁女性、税率稳定为20%的小慧为例,假设给母亲小慧投保岁岁享2.0,每年交2400元,一共交5年。

优势一:可节税。

在交费期间,每年可节税480元,5年累计节税2400元,是真金白银退回来的钱。

优势二:可增值可使用。

算上节税金额后,原本5年要交12000元才能买到的保单,小慧只花9600元就拿到手了,近似于享受了80%的费率优惠。

第5年年末已有现金价值10534元,以9600元的总保费来看的话,直接涨了934元,IRR达到了3.11%,增值效果很突出。

实际上,从第5年开始到第20年,这份保单的IRR都在3%以上,这个利益即使对比财富型保险都是很突出的。

岁岁享2.0还支持减保,有需要可部分取用里面的现金价值。

优势三:可享有护理保障。

若小慧一直没有减保领取,在有效期内还享有2大类保障(注:仅给付其中一项):

疾病身故保险金:给付已交保费和现金价值的较大者

护理保险金:覆盖10种特定疾病+意外导致第1至第3级残疾,不同年龄给付金额不同。

如果您对“岁岁享2.0护理险”感兴趣,或者想要了解其他相关产品,可以点击这里“立即咨询”或者“免费获取方案”,会有专属顾问为您提供免费咨询服务!

小蜜蜂6号意外险