全家投保方案,一篇文章搞定!

算了一下,也是很久没写过保障方案啦。

正好趁着,目前市场上产品比较全。

赶紧给大家更新一下,不同人群的最新投保方案。

其实配置保障方案,很简单,归结下来就是三个步骤。

首先确定好预算,其次是理清需要哪些保障,最后就是如何挑选具体的产品。

其中涉及配置群体不同,重点也有所差异。

接下来,我就按照这个步骤,给大家详细理一下各类人群的配置思路,以及分享出最新的投保方案。

大家可以根据这个方案作为参考,选择出适合自己的产品和方案。

少儿投保方案

我们先来看孩子的投保方案,其中有几个点需要注意的。

首先是预算。

都说,孩子是父母的心肝宝贝,做父母的总想给孩子最好的。

但是在配置保险优先级上,如果预算不足的话,一定要按照先大人后孩子的来。

现实中很多父母把孩子的保障配置的非常齐全,自己却是“裸奔”的状态,就有些本末倒置了,毕竟父母才是孩子最坚强的后盾。

预算方面,孩子的保费一般控制在家庭年收入的2%左右。

像孩子比较小,不用承担家庭经济重担,就配置一些基础的健康保障就好了,保费也相对便宜。

其次,配置品类上,必需的包括百万医疗险,意外险和重疾险这三个。

百万医疗险,报销生病后的住院等医疗费用;

意外险,保障孩子因意外带来的伤害,像摔伤,动物抓咬等风险;

重疾险,给孩子一个兜底的作用。

另外如果预算充足或者是孩子体质差,容易感冒发烧啥的,可以再添个小额医疗险,弥补一下百万医疗险的1万免赔额,家庭压力也少些。

说完配置思路,我们来看下孩子最新的投保方案,都有哪些优秀的产品可选。

其中预算没有那么充足的,重疾险方面,我们可以先给孩子买个定期的,保障到30岁左右,把保额做足。

等后续经济充足或者是孩子长大了自己有能力,再补个终身版的。

先看预算1千多左右的方案,我们以0岁宝宝为例,具体方案长这样。

百万医疗险,选择的是目前保障比较拔尖的蓝医保(好医好药版),年交保费387元。

蓝医保作为市场顶流,基础保障方面非常优秀。

最近刚升级了好医好药版,对于大家一直关心的外购药及医疗器械全面放开,并且可以做到0免赔,100%报销,优势还是非常大的。

此外还有丰富的可选责任,像小额住院、门急诊等。

重疾险选择的是大黄蜂12号(焕新版),算是少儿重疾险里性价比之王。

像0岁小宝,只买基础版,保障到30岁,20年交的,每年只要六百多。

产品除基本的轻中重症保障外,还附赠了癌症保险金,加强癌症方面保障。

最后意外险,挑的是平安的小顽童6号,大公司,价格低,保障好,理赔服务体验也不错。

选择基础版,保额20万,才68元。

意外医疗方面,还可以做到0免赔,不限社保100%报销。

最后这三个保障加起来,保费才1千1左右,就把孩子的成长期保障搭建好了。

再看预算比较充足的方案,费用在5千以内。

各类产品上没啥变化,只是保额相对多了一些,以及加了一些可选责任,让保障更充足。

像重疾险,预算足的,就可以选择保终身,保额相对提高一些,到50万左右,对抗医疗通胀。

算下来0岁小宝,基础版50万保额,保终身,选择30年交的情况下,保费在2500左右。

如果还想保障更充足的,可以根据需求附加特定年龄额外赔,癌症多次赔以及重疾多次赔这些。

大黄蜂12号的癌症多次赔,间隔期比较短,且能做到无限次赔付,市场最优标准。

除此外,预算足的,可以考虑加个小额医疗险。

产品选择的是平安的万元户3号,可以做到0免赔,不限社保报销。

像孩子平时肺炎啥的,随便住个院就要花费几千块,有了它就可以把这部分覆盖掉。

总体上,孩子的配置思路就是这样,先保杠杆,预选充足再附加额外的保障。

产品上可以选择方案里提到的,都是目前比较拔尖的。当然也可以根据自己需求进行更换,比如重疾险想要大公司的产品,那么青云卫5号也不错。

说完孩子的,我们下面再来看下成人的配置思路。

成人投保方案

成人作为家庭经济支柱,上要赡养父母,下要养育孩子,责任还是比较重的。

保障方面一定要全面,基础的四个险种,百万医疗,意外,重疾,定寿,最好一个不落下。

其中百万医疗险,就选择保障全面,免赔额有优势,且保证续保时间长的产品。

重疾险,最重要的还是保额一定要足。

如果手头预算足够,还可以根据需求加上,60岁前额外赔,癌症二次赔、心血管二次赔等责任,加强保障。

意外险,主要关注身故伤残,以及意外医疗三个。

其中身故、伤残的保额,最好是覆盖年收入的5倍左右。

意外医疗,首选不限社保范围,0免赔,100%报销的。

这些没问题后,还可以再关注一下意外交通赔付,猝死这方面保障。

最后,定期寿险主要是留给家人的。

如果不幸去世,赔偿金能保证家庭短期内正常运转。

所以,我们的保额也是尽量高一些,最好是,家庭年收入的5-10倍。

其中要注意的是,定寿一般保障到60岁,就可以了。

年龄太大,就不建议买定期寿险了。

一方面,这个阶段不需要我们承担养家的责任,另一方面是价格比较贵,杠杆比不高,很不划算。

整体算下来,成人的总保费大约控制在家庭年收入的5%-8%就好。

下面来详细看下,不同预算下的投保方案。

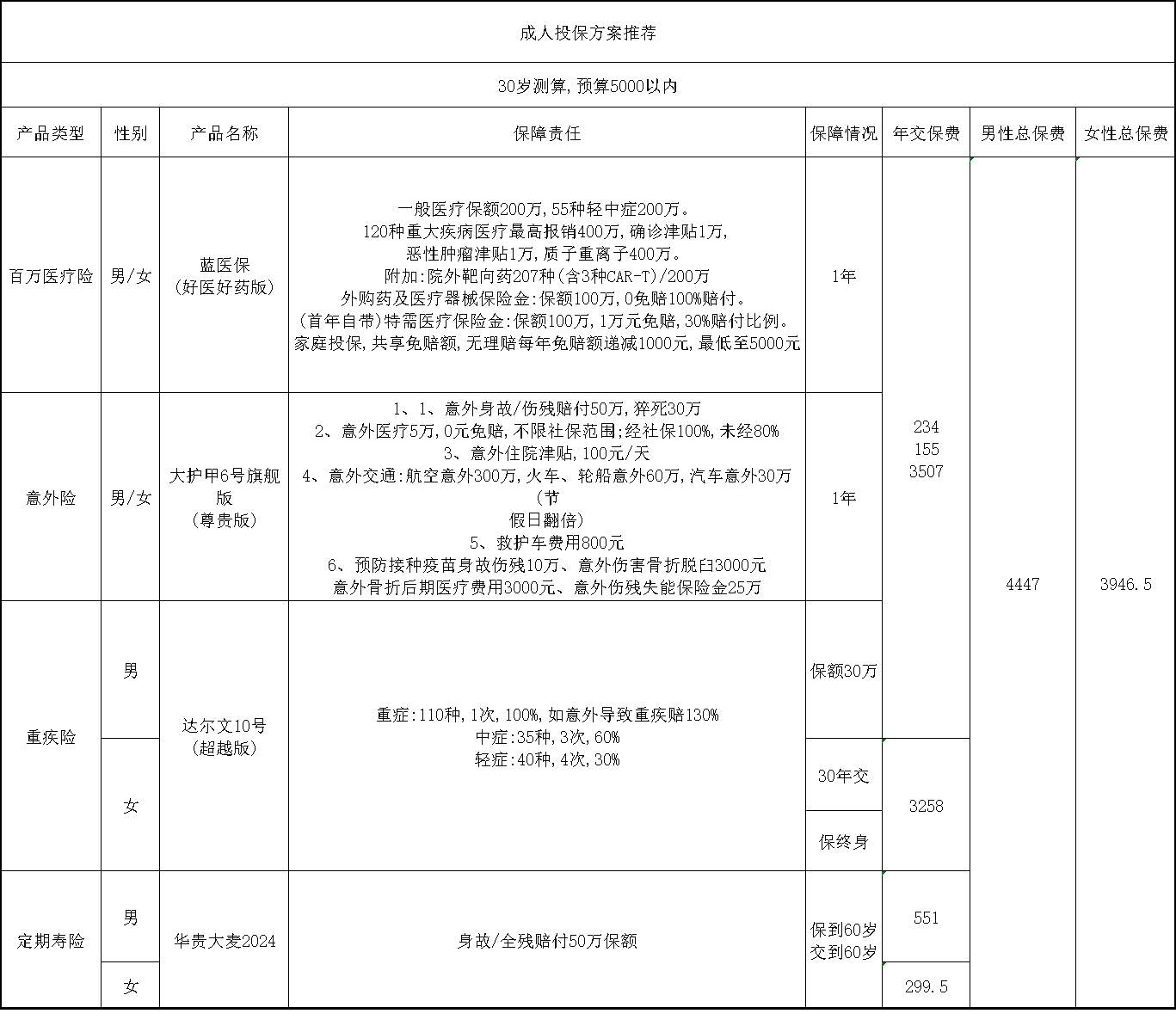

我们按照30岁来测算,首先预算5千内的,具体方案长这样。

百万医疗险,还是推荐蓝医保(好医好药版),不多说。

30岁购买,每年的保费才234元,可以说是非常便宜了。

如果是健康告知不过的,也可以看看金医保2号,长相安2号,都是当前比较卷的产品,价格没差多少。

主要看下重疾险,当下成人重疾险能选的好产品真的不多。

由于前段时间经过短暂下架,现在重新上新的很多都是捆绑身故责任销售,价格会贵出一倍。

好在,还有个别不捆绑身故的产品,可以选择,就是达尔文10号(超越版)。

作为成人重疾险里的热门IP,保障上真的没话说。

可选保障上那些关键的疾病关爱金、癌症多次赔都比较有优势。

像疾病关爱金对于轻症,也能额外赔付10%;癌症多次赔从癌到癌的间隔期也是目前最短。

另外还有一些特色的保障,比如有机会“0元购”的保障、妊娠期重大疾病关爱金。

只选基础版,30万保额保终身,30年交的情况下,每年3500左右,是目前最低的价格。

意外险,还是推荐老选手,人保的大护甲6号旗舰版。

保额50万的情况下,只需要155元/年。

意外医疗可以做到不限社保,0免赔,100%报销。

除此还有一些非常实用的保障,比如住院津贴、骨折脱臼保险金、伤残失能保险金等,真的太卷了。

当然如果,因为风控买不上的,换个其他产品也行。

说真的,现在第一梯队的意外险,差距不大,比如小蜜蜂5号这些,都非常极致。

最后,定期寿险上,我们有两款产品推荐,分别是华贵大麦2024和臻爱2024。

这两个选哪一个都行,价格上也没差多少。

方案中,是拿华贵大麦2024进行测算。

算下来,50万保额,保到60岁,交到60岁。男生每年551元,女生每年299.5元,非常便宜。

按照这些算下来,总保费在4千元左右,就能把各项风险转移掉。

再看下,预算稍微充足的情况下,控制在1万元以内。

主要有变化,在重疾险上,保额加到50万,此外还附加了60岁前额外赔和癌症多次赔。

这两个,个人觉得是比较重要的。

附加60岁前额外赔后,如果在这期间患重疾的,就可以额外赔付80%的保额,撬动杠杆。

癌症多次赔是专门针对癌症的。不幸患癌,以后的三年内,每年都能再拿到一笔理赔款,总共拿到120%的保额,对于癌症这种持久战来说,很关键的。

另外如果男生家族有心脑血管病史的,也可以考虑再附加个心脑血管多次赔。

按照这样算下来,光重疾险的保费就要8千左右。所以说买保险还是要趁早,年纪越大,保费越贵。

成人的没问题了,最后来看下老人的投保方案。适用于60岁以上的投保群体。

老人投保方案

给老人配置保险的话,其实思路比较简单。

就是预防两个层面的,一个是疾病,一个是意外。

这样的话,针对的险种也比较清晰。

疾病对应的是医疗险,若健康情况好,可以考虑百万医疗。

若有个小毛病,买不上百万医疗,就考虑防癌医疗险。

意外的话,就考虑意外险。意外险门槛相对较低,问的健康情况,也都是比较严重的大病,诸如癌症、严重的心脏病。

只要不涉及这种健康情况,就能买上意外险。

除配置思路外,我觉得给老人买保险,最重要还是要抓紧,不要拖延。

老人上了年纪抵抗力差,而且身子骨脆,保障这块还是得抓紧配全,有保险兜底。

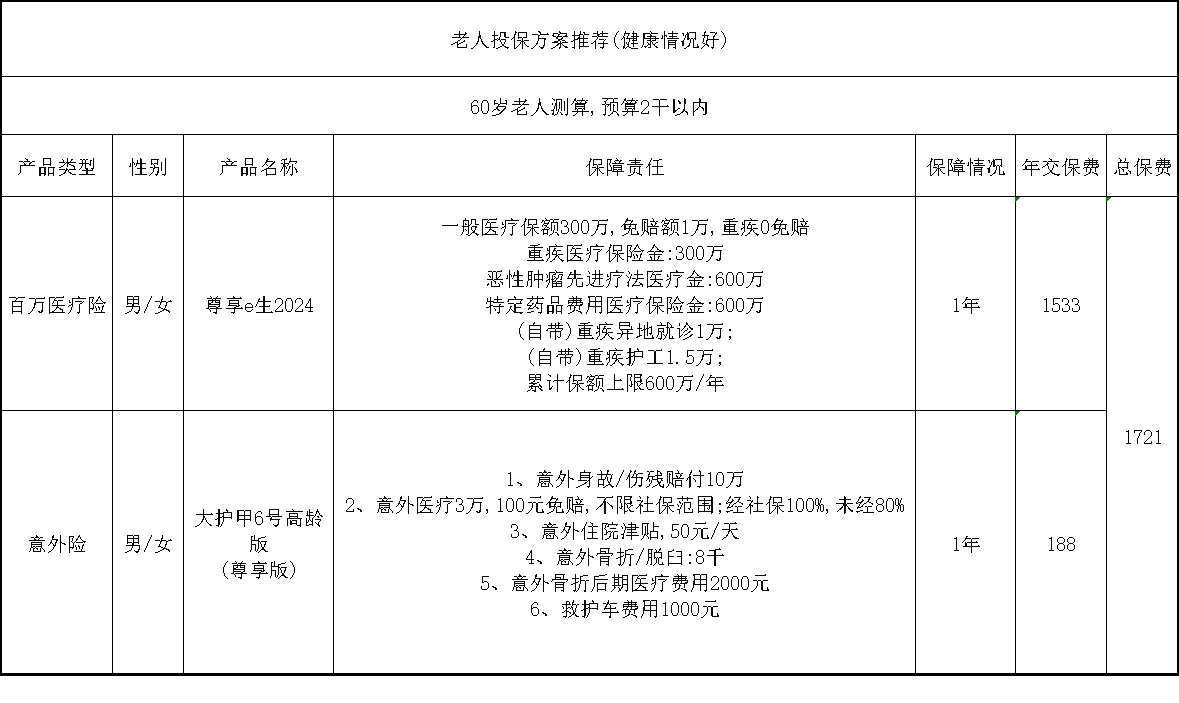

说完基础逻辑,我就列举一下老人保险的配置方案,以60岁为例。

60岁以上,若健康情况尚可,就选这个配置思路。

百万医疗呢可以考虑众安尊享e生,这款产品呢,无论从保障还是价格方面,都是同年龄中最拔尖的。

其中附赠的两项重疾异地转诊和护工责任,护工按每天500元,30天为限。若患重症,确实能用得上。

而且,虽说不能保证续保,但主要是众安受财险公司的身份限制,不能开发长期健康险。

从稳定性层面,尊享e生历来的表现,还是足够稳定的。

意外险的话,超过60岁以后,还是大护甲6号父母版比较香一些。

意外医疗不限社保范围,经医保后可100%报销。

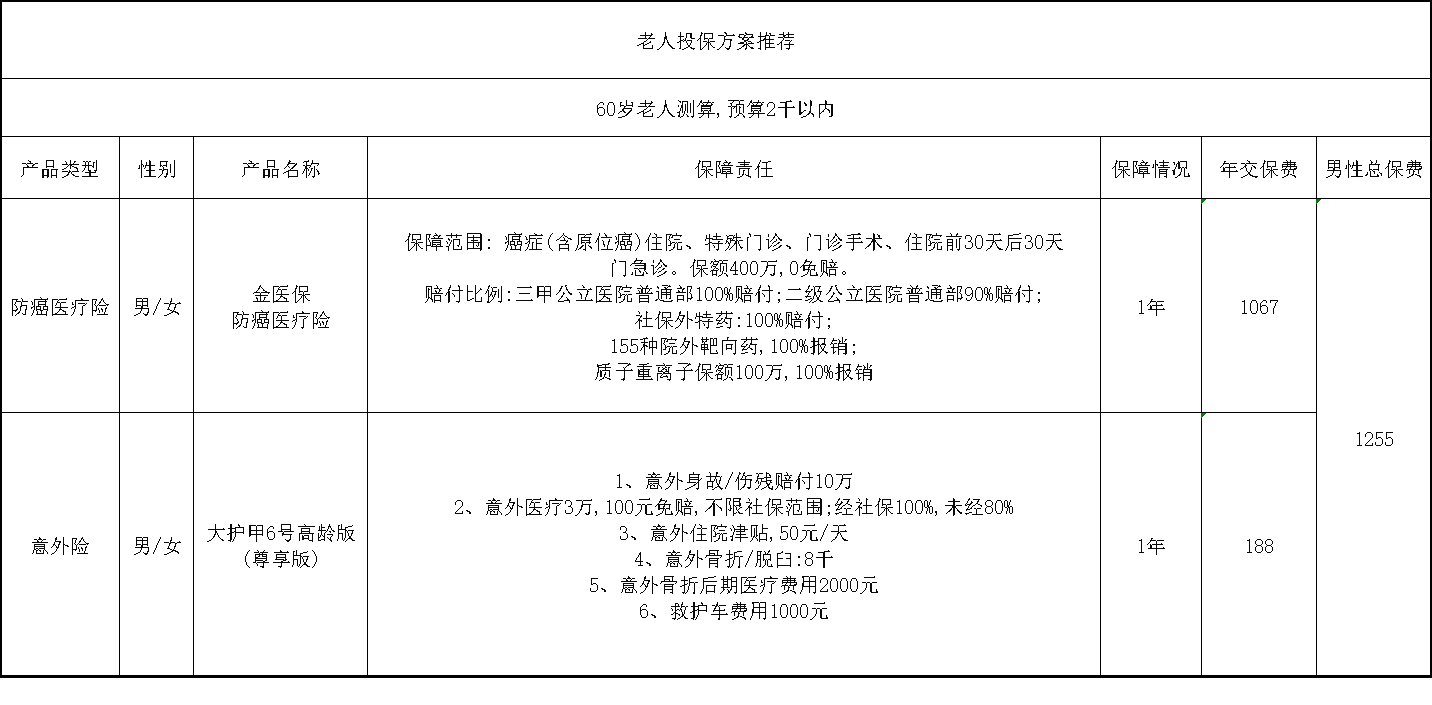

上述是能买上百万医疗的方案,若买不上的话,就可以考虑以下我提到的思路。防癌医疗险+意外险的搭配。

目前老人最推荐的防癌医疗险,还是以人保金医保最为推荐。

它最大的优势是,能100%报销的医院范围更广,三甲医院即可100%报销,在实际用上的时候,不用顾及那么多。

另外意外险的配置思路呢,还是大护甲6号,上述和大家分析了,不再赘述。

其实呢我今天和大家分享的,只是最基础的配置思路,只可作为参考。

毕竟涉及到实际配置过程中,每个人的健康、预算和需求不同,对应的产品也未必一致。

所以呢大家不能完全照搬,一定要根据个人情况适当调节。

具体呢和我们这边的顾问老师沟通好,让他协助你,配置对应的方案。

每一次呢写保障配置除分享产品和思路外,更想和大家分享的还是,要注意配置的时间点。

无论是百万医疗还是重疾险,都有较长的等待期,3-6个月。提早买上,就意味着能早日拥有保障,更为安心。

小神童5号意外险

火出圈的中高端医疗险,众民保这次放大招了!

慧择小马老师|448 浏览

真正0免赔、特需医疗可保证续保20年,星相守上线!

慧择小马老师|1001 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|353浏览