保险公司,就这么选!

前几天给大家测评了当下2.5%的固收类增额产品。——2.5%的增额,出乎我意料!

有些朋友发言,收益不是很理想。不如去选择分红险,有机会博得更高的收益。

确实,之前买过3.0%甚至是3.5%的增额,现在再看2.5%的好像没那么香了。

同时,今后市场也都是分红险为主导。如果分红给力,收益肯定更高。

而想要挑到一款优秀的分红险,并不是件容易的事。

不仅要看产品的收益,还要看它背后的公司。

再说得直白一点,挑分红险,就是在挑保险公司。

分红部分的收益不确定,我们就需要深入了解一家公司,看他是否具备实现分红的能力。

秉持着,授人以鱼不如授人以渔的原则,今天和大家分享一下,如何深扒保险公司,让大家在买分红险时不踩坑!

公司基本情况

首先和大家强调下,挑选分红险,我们不能拘泥于对某家保司的印象。

误以为,公司大,分红险达成就会很好,他们并不能划等号。

要深入分析这家公司的稳定性、投资能力,还有长期发展规划。

类似于我们买股票时,评估一家公司的逻辑。

我觉得以下几个维度——公司基础情况、运营情况、投资情况是挑选分红险时必须要参考的。

先来看公司基础情况。就是保司的成立时间,注册资金,以及股东背景等等。

这些信息,我们都可以通过它们官网上“公开信息披露”栏里找到。

&成立时间和注册资金

成立时间能决定,分红险经验是否充足。

虽说我们国内保险行业并不算长,但足够多的分红数据基础,比如5-10年以上的,还是要好过只有近几年分红数据的。

由此我们在挑选公司时,尽量要选择05年之前,这种成立超过20年以上的保险公司。

另外注册资金呢,其实参考价值并不算大。

只是作为,衡量公司规模的一个参考数据,对公司有大致的了解。

&股东背景

接下来,股东背景呢,在信息披露里的股东股权里或者是天眼查,企查查这些都能找到。

所谓背靠大树好乘凉,有实力强劲的股东,代表着保险公司拥有更强的资金实力,和优质资源。

总体股东类别上,大概可以分为国资、外资和民营三大类。

国资就是指有央企或者国企控股的保司。

像中国人寿、太平、人保这三家,背后的大股东是国家财政部,第二大股东是社会保障基金,纯正央企背景。

还有一些是国企控股的,像中邮人寿的大股东是中国邮政集团,新华保险则是中央汇金。

有了这些国央企股东坐镇,不说别的,心理上就是会安心不少。

外资又分为纯外资和中外合资两类。

纯外资的公司比较少,只有个别三家,比如大家熟知的友邦,我们就不多讲了。

主要来看下中外合资的,这类里的中资多半是央企背景,外资则多是国际上知名的大保司,属于强强联合。

比如中英人寿,股东是中粮集团和英国英杰华;

中意人寿,股东是中石油和意大利的忠利人寿。

最后以民营企业为主的保司,比较老牌有平安、泰康等等,也有一些比较年轻的,像爱心人寿,弘康人寿等等。

那对于分红险是不是背景越强大越好呢?其实呢也并非如此。

背景决定着以下几方面——运营策略、投资项目还有投资风格。

比如一些国字头背景的公司,自带稳健特质。

在投资上,一方面能拿到一些赚钱的项目,一方面也因为背景受限不能投资占比太高的权益类资产。

这样的话,优势是稳,达成率不至于太过离谱。

但瑕疵就是,可能会在某些年份,响应政策号召,不能阔气的分红。

诸如今年这种存在限高令的情况下,国字头背景的保司,其实都偏保守,达成率都在规定的红线内。

根据我们对分红险的研究,合资公司做分红险可能会普遍更优秀一些。

毕竟分红险是舶来品,我们引入的时间较晚。

若股东是外资的,对分红的经验会更丰富一些。

另外合资公司有中外两方的资源。中方提供项目支持,对公司投资有利;外资提供产品运营方面的经验。

我们实际观察下来,合资公司分红达成率确实要做得相对优秀一些。

总之,股东背景很大程度决定了公司的投资和运营理念以及稳定性。

当然,这只是我们的建议,并不是绝对的,还是要具体分析。

想让大家明白的是,股东背景上,还是要牛一些的好。

像一些股权过于分散,或者是股份状态有异常的,就尽量避免。

总结一下,优选成立时间久,股东有国资背景,中外合资的保司。

当然这只是第一轮,通过一些基本信息,对保险公司有个大致的判定。

下一步就是更深入地了解保司的经营情况。

运营情况

只看股东背景,也分析不出,一家保司的运营情况。

由此我们还要了解一些深入的数据,包括这家保司的保费规模、偿付能力、风险评级等情况。

这些数据,监管要求保司每个季度都要更新一次。

同样还是通过保司官网,公开信息披露——专项信息——偿付能力里查询。

&保费规模

保费规模,影响两个层面,一个是对保险公司大小的评判。

一个是可能因掌控保费金额大小对投资产生影响。

对于保费规模,我们可能参考下2023年寿险公司的保费收入。

我盘点了下,大致有以下几个层级。

第一类就是总保费达到1000亿以上;

然后是100亿-1000亿之间;

再然后是50亿-100亿,最后就是50亿以下。

可以分成超大,大,中型和中小型。

只要是保费规模超过40亿,我觉得体量就不算小了。

毕竟我们同期对比,营收超过50亿就已经是特别大的企业,足以跻身小城市的龙头了。

而且我们也不要迷信保费规模大的保险公司。

虽说,保费规模大的话,整体资金盘比较大,投资渠道会更多,整体稳定性会更强。

但资金多,投资难度会更高,给出一份特别满意的答卷会有些困难。

所以,我们要以辩证的思维去看待,保费规模的大小。

&偿付能力

评判保司的风险管理能力,最直观的数据就是偿付能力和风险等级。

现在监管每个季度都会对所有的保险公司做风险评级和偿付能力统计,帮助我们筛选出优秀的保司。

偿付能力,用大白话描述,就是保司还债务的能力。

毕竟每卖出一份保单,对保险公司来说相当于多一张“欠条”。

而且它又不像普通的债务,因为不确定客户会什么时候取出或者什么时候赔付。

所以监管就要求,保险公司提前计算出要赔付的钱,单独留出资金准备随时兑付。

其中偿付能力又分为综合偿付能力和核心偿付能力。

这些数据仍然在保司官网里的专项信息-偿付能力里看到。

监管的要求是:

综合偿付能力充足率不低于100%;

核心偿付能力充足率不低于50%。

很多公司轻松就能达到这个标准,所以在挑选时,尽量提高些标准。

比如综合偿付能力充足率最好是150%以上,核心偿付能力充足率最好是100%以上。

那按照这样,是不是数据越高,证明资金充足,越有钱赔付。

按理是这样,但是偿付能力太高也并不是件好事。

像一些新成立保险公司偿付能力都在百分之几千甚至百分之几万。

只能说明闲置资金比较多,投资不充分,自然偿付能力就高了,而这保司的投资收益率,最后分红不理想。

&风险等级

风险等级,就相当于,监管对保司经营情况进行定期打分。

包括保险公司固有风险,和风险控制能力等,以及偿付能力风险大小,最后评定出A、B、C、D四类。

哪些公司做的不好,监管一目了然,往后就会对此多加关注。

而我们在选择时,尽量选择A、B类的保险公司,其中如果能长期维持在A类,那绝对是监管眼中的好学生。

以上这几项指标都合格的情况下,能证明是家比较优秀的保司。

最后一轮,就该轮到分红险的核心,保司的投资情况。

投资收益情况

对于我们来说,保司赚钱能力强,有钱分红,也很重要。

所以这个维度呢,我觉得需要考虑以下几个情况,包括盈利情况、投资能力,和分红实现率。

&盈利情况

虽说分红险是单独的投资账户,但公司整体运营不太稳定,亏钱中,那肯定会影响保险公司分红的力度。

毕竟,保司只需把可盈余分配的70%纳入分红险即可。

所以我们尽量要挑选,那种能赚钱,不陷入亏损的公司。靠补贴分红的,不是长久之计。

接着投资收益率,则是决定红利水平的重要因素,收益率越高,表示利差越大。

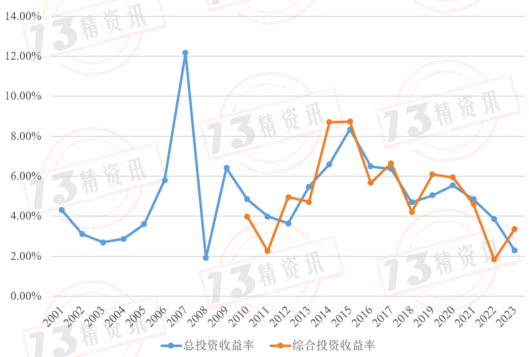

我们主要看近三年的,分为平均投资收益率和综合投资收益率。

这两种投资收益率,是衡量保险公司保险资金投资组合收益率的两种不同指标,都有参考的价值。

平均投资收益率,可以理解为影响当期利润的投资收益业绩。是保司实际的、已经实现的投资收益率。

而综合投资收益率则为各类收益的业绩,指的是以上基础,还考虑了账面上的金融资产的浮盈和浮亏。

所以判定下来,综合投资收益率更为全面,能反映一家保司实际的收益情况。

2023年人身险保司的平均投资收益为2.29%,综合收益率为3.37%。

这个收益率实话说,不是很理想,但是由于这几年的大环境不是很好。

而进入到2024年,保险公司投资情况就出现了反转。

据最新数据,2024年前三季度,寿险公司平均投资收益能达到5.81%。

这和今年债基走强,还有9月底那波牛市行情有关。

对于保险公司投资情况,我建议还是大家拉长投资时间。

比如说把范围扩大至10年。在这个足够的时间内,投资收益在平均值以上,就可以认为它实力尚可,可以信任。

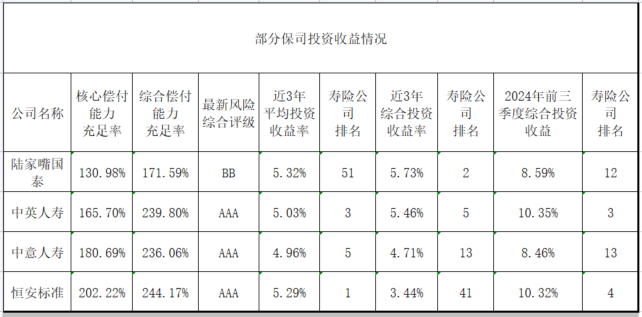

举个例子,比方说之前和大家提到过的几家分红险做的不错的保司,中意人寿、中意人寿和恒安标准。

最新一期的投资数据也比较亮眼,综合投资收益都能达到8%以上。

所以我们在挑选分红险的公司时,一定要留意这家在一个比较合适时间维度中,投资表现情况。

&分红达成率

最后,公司过往分红情况,也是至关重要的一部分。

虽说,过去分红情况不代表未来,但是我们也作为参考,看清保司的分红实力,以及分红意愿。

为了让分红更透明,监管也是要求保司要每年公布实现率情况。

具体我们可以在公开信息披露——专项信息——红利实现率里查看,当然有些保司会藏的比较深,放在重大事项里,或者产品价格公告里。

通过保司分红产品的发布时间,数量上来初步判断。

如果时间长,数量多,可以判断出这家保司在分红险上布局时间长,在产品设计运营上,经验会更丰富。

下一步,历年分红情况,如果能长期稳定实现较高的分红实现率,说明这家公司分红相对稳定一些。

我们最近两年,也有写过关于所有保司的分红情况,文章放在公众号置顶了。——最新,2000多款分红险达成率全面分析!

大家有需求的,可以详细看一下。

像去年整体分红实现率还是可以的,有7成产品的分红实现率都能达到100%。

今年的受监管限高,投资环境等各方面影响,整体分红水平有所下滑。

即便这样,还是有保司突破限高令,向监管申请证明实力,多给客户分红。

真的往往越是逆境,越能看出一家保司的实力。

对于如何筛选一家靠谱的保司,就是以上几个维度了。

只有都过关的情况下,才能是一家值得托付的保司,相信会带给我们满意的答卷。

像我们平时给大家推荐的分红险产品,也都是这样层层筛选,挑出最优秀的产品。

当然了,这样一系列操作下来,不免有些繁杂,要素可能有点过多。

但没办法,分红险差距就是很大。有些能达到4%,而有些保司的产品可能分红就是很拉胯,2.5%都很难,都打不过同期的固定类产品。

小蜜蜂6号意外险