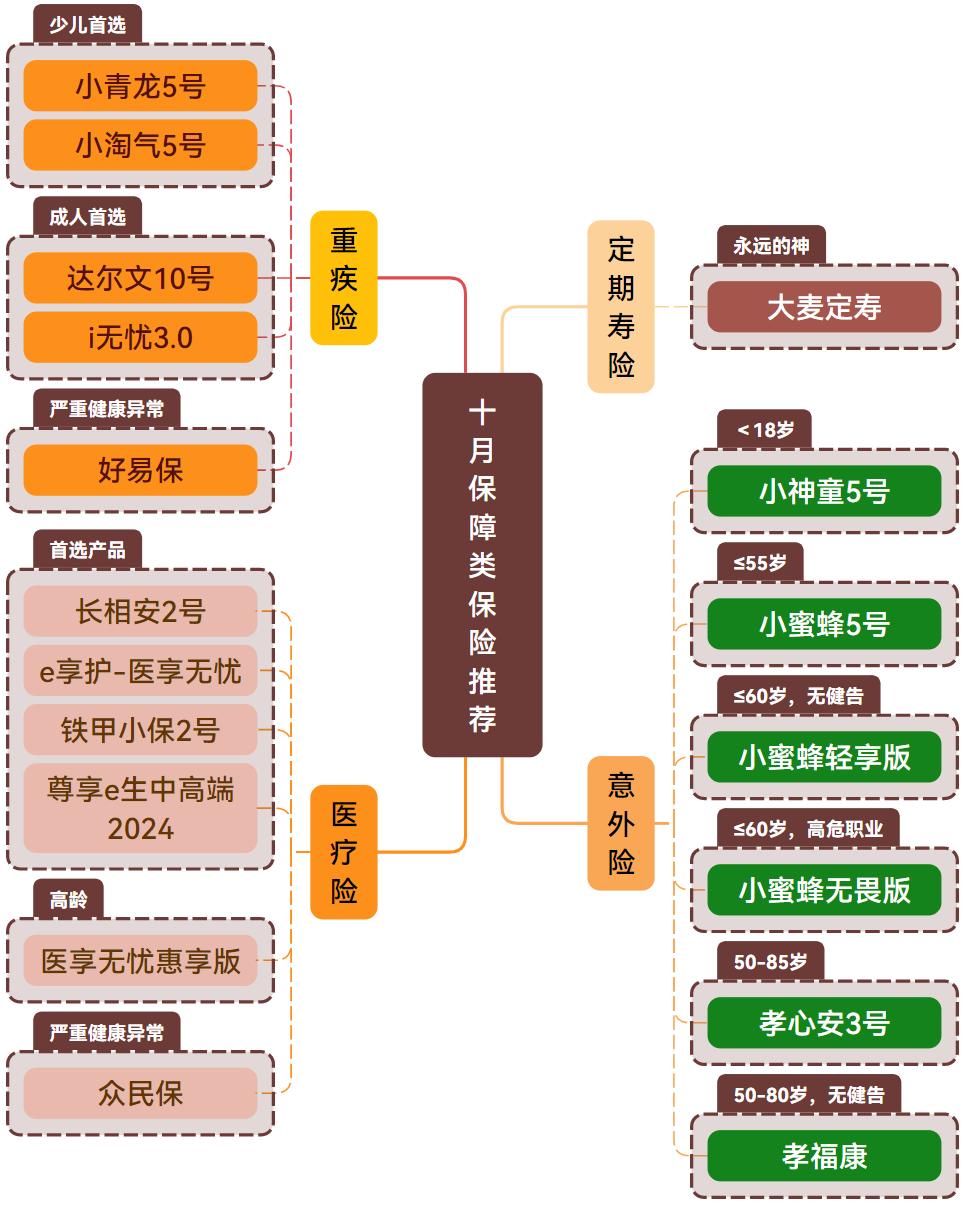

这样买保险,不出错!

经历了8、9月的人身险预定利率调整后,直到这个月保障型的产品体系才基本算全乎,老规矩,还是通过清单的方式带大家盘盘目前「值得买」的各类产品

意外险

意外险是什么,保哪些?

意外险是一种对健康要求较低的险种。一般来说,走「性价比」路线的产品会有健康告知限制,不过问询内容通常是恶性肿瘤、心脏病、脑梗之类的;也有很多产品是没有健告的。

总体而言,一般的身体机能变化与年龄增长,对意外险的选择和保费的影响甚微,故而大部分人都会选择购买1年期的意外险,交1年保1年,再加上产品的更新换代速度也比较快,每年都能选择到最适应当下大众需求的迭代新产品。(当然,也和长期意外险的式微有关)

下列产品就是当前阶段适用于不同人群的优质1年期意外险之选:

未成年人:

产品: 小神童5号

介绍:小神童系列意外险在业内也算是「赫赫有名」的了,这款是由太平洋承保的,共有三种保额的版本可选,最低66元/年。

意外医疗0免赔,100%报销,社保内外的费用都可以报,加点费用还能扩展医院的范围,在特需部或者二级及以上的私立医院就医也能报销。

同时,还包括大部分意外险都报不了的,意外美容缝合和牙齿修复相关的保障(不包含后期疤痕修复费或美容费,也不包含矫正、洗牙和洁牙哈)。

另外熊孩子家长必备的「监护人」责任它也是涵盖的:孩子不小心对他人造成的财产损失或者医疗赔偿,也能够赔付。

总结就是:这是一款可以给未成年人闭眼入的少儿综合意外险。

保费低、保障全,不仅有意外身故、伤残、医疗报销的核心保障,还有意外住院津贴、救护车费用、监护人责任、美容缝合牙齿修复、骨折/关节脱位等特色保障,同时还没有健康要求和除外的地区或医院,适合每一个需要意外险保障的儿童。

关于保额的选择需要注意:10岁以下身故金不得高于20万,10到18岁身故金不得高于50万。

PS:航空意外导致的身故、或者重大自然灾害导致的身故不受此限制;另外投保人已交保险费或被保险人死亡时合同的现金价值或账户价值也不受此限制,另外,也没有伤残保额的限制。

55岁以下的成年人:

首选产品:小蜜蜂5号

介绍:相关的保险责任在这篇文章里已经说的非常详细了,就不做赘述了

不过最近的投保规则发生了点变化,之前这款产品的最高投保年龄是到60岁,现在只到55岁了,且51-55周岁的朋友,目前只能购买保额最低的「经典版」。

当然,肯定会有涉及到小蜜蜂5号健康告知的朋友,买不了这款的话,可以把小蜜蜂轻享版当备选。

轻享版是由平安承保的,投保较为宽松,没有健康要求(但要求身体健康,无重疾罹患史或伤残史,且有完全民事行为能力和完全生活自理能力)、也没有除外的医院和地区。

不过需要注意的是,轻享版的意外医疗报销责任有100元免赔额,且仅限医保内的项目。

比起社保内外均可报销,也没有免赔额的小蜜蜂5号是弱了点,但与同样没有健康限制的产品相比,产品责任倒也还不错:最低70元/年,意外医疗报销额度最低也有1万元,而且可以报销救护车费用,还有住院垫付功能服务,实用性和关怀性都足足的。

55岁以上的成年人:

首选产品:孝心安3号

介绍:超过55岁的朋友可以优先考虑太平洋的孝心安3号,保险责任没得说,是款基本面很好的意外险。

意外医疗0免赔,而且不限医保范围。除了保障内容扎实以外,提供的增值服务也都很实用。包括:头面部清洁、洗发、沐浴、口腔清洁、排泄护理、生活自理能力训练等27项服务。

一个保单年度最多可申请10次基础服务(选择的版本不同,可提供的增值服务次数不同),每次最多1小时。比方说因为意外受伤,导致出院后的状态也不大好的,可以让护理员上门,为服务对象提供基础护理服务。

除了基础服务以外,还可以提供上门医学服务:鼻饲、吸氧、 灌肠、留置导管更换、造口护理等。很适合子女比较忙碌,无法常在身边照料的老人。

美中不足的是有健康告知,若不符合投保要求,再退而求其次,瞅瞅由平安承保的孝福康

60岁以下的高危职业:

产品:小蜜蜂无畏版

介绍:这款产品是由众安承保的,是专门面向4~6类高危职业人群设计的意外产品,比如室外装潢工人、沿海作业渔民、伐木工人、装运工人、消防员等。

意外险该有的核心保障:意外身故责任、意外伤残责任和意外医疗报销,它都有,同时还有意外住院津贴和猝死保障。

要注意的是:医疗报销仅限社保内费用,100元免赔,按90%报销。

重疾险

未成年人:

选择一:小青龙5号

介绍:这是款由君龙人寿承保的「明星级」少儿重疾险,不仅在覆盖病种、可保额度、赔付次数等维度提供了更加全面、更具性价比的保障,还提供了针对白血病、自闭症的医疗资源,由此可见优质程度

选择二:小淘气5号

介绍:招商仁和承保的小淘气5号最大的卖点是:保障储蓄两手抓,60岁后保额翻倍,并支持减保:取回已交保费,然后继续享受原有保障。

形态和之前的小淘气3号可以说是一模一样,只是定价利率调整了。

成年人:

选择一:达尔文10号

介绍:对于看中「性价比」的朋友而言,这款由瑞华健康承保的达10会是个不错的选择,在普遍涨价的当下,它的费率算是同类型产品里很接地气的,主要保障内容也很不错

如果预算允许,推荐加多次重疾保险金、癌症津贴保险金和疾病关爱金。

选择二:i无忧3.0

介绍:如果想要老牌保险公司的,或者健康告知/核保宽松的产品,不妨重点考虑人保承保的这款i无忧3.0

之前没买过重疾险的,重点考虑计划三或四比较好。

严重健康异常:

产品:好易保

介绍:这是一款由中华财险承保的1年期重疾险(港澳台同胞也可投保),一共四款计划可选(保额和保险责任的区别),而且还有陪诊服务等10多项增值服务能够享受,年纪不大的朋友用百万块就能买到10万的保额。

主要没有健康限制,很适合当下因为身体情况无法拥有重疾保障的朋友做过渡用。

但请注意:若因为投保前已罹患的既往症,导致发生合同约定疾轻/中/重症的话,是不赔付的哈。比如投保前就确诊了肝癌,后续与肝癌相关的疾病(比如肝移植),也是不赔付的,但如果罹患的是不相关的轻/中/重症,比如严重脑损伤,还是可以正常理赔。

注:一年期产品无犹豫期,保单生效后申请退保退的是未满期净保费。

退保金额=保险费*(1-已经过天数/保险期间天数)。

老少皆宜的首选产品:

选择一:长相安2号

介绍:之前没买过百万医疗险的,直接买它就行了,目前可以算是优选中的优选,前几天才写过

注意三点:

①超过2个被保人的话,最好买家庭版,可以享受家庭优惠;

②如果之前买过其他百万医疗,想换这款,投保前最好让顾问帮你查询下,之前买的产品是否在长相安2号的转保清单里,若在,投保后可免等待期,相当于无缝衔接;

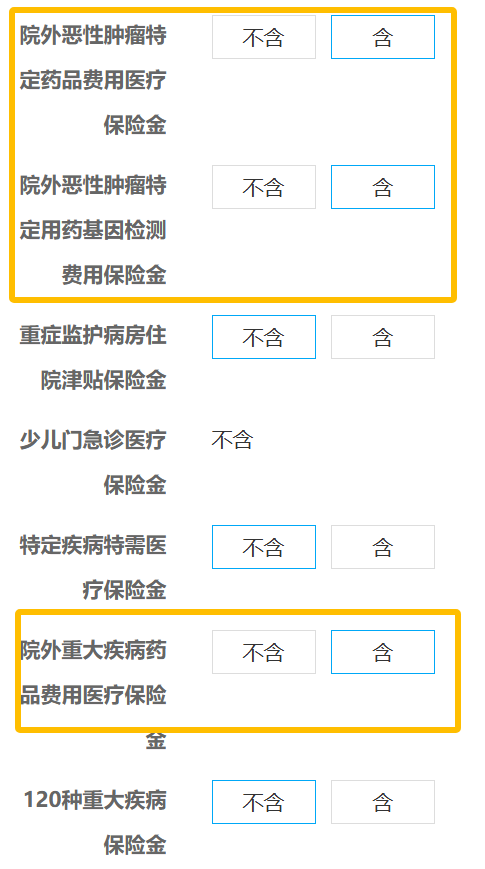

③这款产品的可选责任和附加险还挺多的,但请一定记得加【院外恶性肿瘤特定药品费用医疗保险金】和【院外重大疾病药品费用医疗保险金】!

中端医疗:

低龄儿童:

它比其它中端医疗强的地方在于,可以保证续保到孩子17岁(所以对于年龄小的孩子来说,和保证续保20年的产品差不了太多了),追求就医环境的家长可以重点考虑这款。

高龄老人:

产品:医享无忧惠享版

除了保证续保的时间不那么长,其它的保障内容都还挺不错的。

对于一些高龄或者高危职业的人群,应该能算目前的最优选择了。另外它的核保尺度也较宽松,肺结节也可以尝试智能核保,满足一定条件是可以正常承保的。

严重健康异常:

产品:众民保

介绍:这是一款由众安承保的百万医疗险,没有健康告知,也没有职业限制。

本以为它和惠民保差不多,是那种虽然宽松,但报销范围也很窄的产品,但仔细看过产品责任后会发现,它的保障范围和常见的百万医疗几乎一样,甚至还能报销重大疾病异地转诊公共交通费用和住宿费。

虽然有细分免赔额,但它毕竟没有健康限制,所以还是可以理解的。

注:文章里面的众民保(优享版)已经下架,在售的众民保版本与之前写的略有区别,参考思路即可,细节处需看当下产品的条款,以当前版本为准。

永远的神

产品:大麦定寿2024

介绍:

达尔文12号重疾险