疯狂筹钱进股市的人,已经亏麻了

这几年增额寿险、年金险卖爆了~

就连之前没接触过保险的朋友,都会问有没有好产品推荐。

但是,也有朋友觉得,增额寿和年金险的保单利益也没多高,自己拿着钱投资,钱不是来的更快吗?

梦想很唯美,现实很残酷。

10月15日A股收盘,整体上个股跌多涨少,全市场超4400只个股下跌。

沪指跌2.53%,深成指跌2.53%,创业板指跌3.22%。

对于大多数人来说,与其自己瞎霍霍,不如安心揣着预定利率2.5%的产品,就能躺赢很多人。

自己投资,亏麻了

每个人都发着投资暴富的梦~但是能实现的几乎是凤毛麟角。

近期的市场行情虽然火爆,但是短短2天就有人股票亏20万 .. ...

(来源朋友、小红书截图)

我身边的朋友,在股市大涨的时候,伤心了2天,现在却暗暗窃喜:

因为他们早早地把钱从股市和基金提出来,放进了增额寿或者年金险,由于钱放进了保险里,逃过了被割的一劫。

其中趸交的朋友,增额寿的现金价值已经>总保费,

他自己说:现在保单增值的钱就是纯纯的利润,躺着就能赢那些还在股市和基金游荡的朋友。

确实我们买了增额寿,啥不干就能拥有保单预定利率2.5%的利益,是真躺赢?

银行理财,不保本

如果你只买银行理财,还坚信银行理财能保本保息,就要注意了!

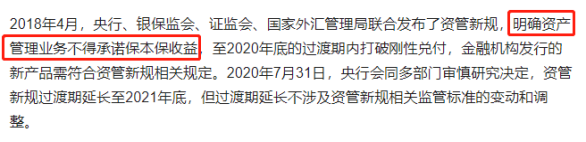

2018年4月,央行、银保监会、证监会、国家外汇管理局联合发布了《关于规范金融机构资产管理业务的指导意见》 ,明确资产管理业务不得承诺保本保收益。

现在,市场上基本没有保本保收益的理财产品,可选的稳定高收益存款类产品也少见。

来源:人民网2022年1月1日《资管新规过渡期结束 理财产品将打破刚性兑付》

买银行理财,早已自负盈亏。

网友在网上晒出自己的亏损金额▼

(来源:每日经济新闻 、小红书)

如果买的是增额寿或者年金险,在现金价值>总保费前,不提前减保,就完全没有亏损的风险,保单利益只会增加不会减少。

靠存款,提前退休?

之前也有朋友说,我理财功力不行,我存款,存款利率也不低。

存款利率在2011年前还是不低的,但是现在是计划赶不上变化。

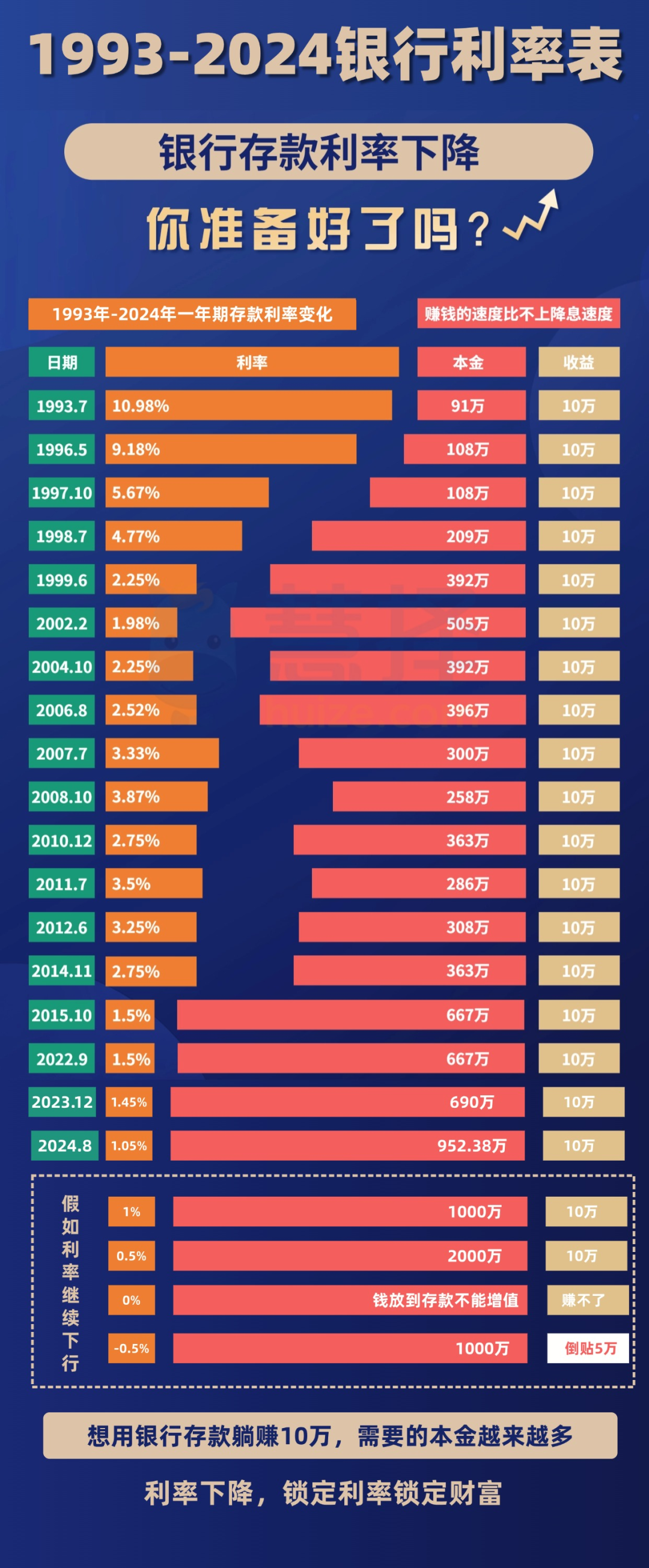

2024年人民币存款利率经过多轮集中下调:

中国人民银行一年期定期利率为1.05%。(数据来源:中国人民银行官网)

96年只需存100万,一年有10万收益

2024年1年想要10万收益,得存952.38万

并且,多位银行相关人士表示:利率还有进一步下降的空间,毕竟日本、欧洲很多国家都是0利率甚至负利率。

不过也不用生气~

虽然银行给不了你“一辈子”稳健增值的承诺,

但是增额终身寿/年金险可以!

增额寿险/年金险,稳稳一辈子

增额寿险和年金险的现金价值会逐年递增,到后期会有一大笔现金价值。

增额寿险到可以通过向保险公司申请保单贷款、减保、退保等方式灵活调用资金。

年金险,一般是到合同约定时间按时按量领钱。

一些高端的年金险会带有减保功能,实现前期灵活调取资金,后期领取年金。

由于它们都能用作财富、教育、退休、财富传承等规划,因此有4大共通优点:

价值确定,长期稳定复利

现有的增额寿险/年金险,预定利率一般都在2.5%,

现金价值都会稳定递增;

而且是白纸黑字写在合同里,不受任何市场利率波动的影响。

分红型的增额寿/年金险,

保证利益部分预定利率在2.0%,并且会写进合同,

分红实现率只要达到60%-70%,总生存利益就能超过市面上大部分2.5%的固收增额寿。

我们以最近很火的固收型增额寿和分红型增额为例▼

*利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

2.0%的分红,凭借高保证利益的优势上,分红实现率只要50%,总利益就能达到热销的固收产品的保单利益。

分红实现率达70%,总利益就能超过热销的固收产品保单利益

在利率下行的大趋势下,拥有这样一份确定的保障更安心。

申请减保,可灵活调用资金

减保,是把保单里的部分现金价值变成钱领出来,减保的时间比较自由,领取的金额也不固定。

可以打破局限,满足多种人生需求。

✔一般增额寿险都可以申请减保,

✔部分拥有减保功能的年金险也同样能灵活调用资金,如刚提到的年金险。

对它感兴趣的朋友,可以咨询你的保险咨询顾问,这里由于篇幅原因就不过多介绍了~

当然,如果你不想因为减保而降低保单的现金价值,也可以通过“保单贷款”的方式,获得现金流,解决临时资金周转的问题。

资金安全,保险行业受到强监管

在我国,保险属于安全级别比较高的行业之一。

银保监会每个季度末都要考核保险公司的偿付能力、资金情况、以及应对风险的能力,一旦发现问题,就要督促整改,对于投保人的保护力度是很大的。

成本低,法律属性强

这里的成本,指的是“法律成本”、“时间成本”等。

很多人已经意识到,与财产公证相比,保险是较高效的家庭财富规划与传承的手段。

这份增额终身寿的保单,是属于投保人的资产,投保人可以完全按照自己的意愿进行财务规划。

在现有条件下,通过合理的保单设计,保全资产、定向传承、婚前资产隔离等问题都可以在一定程度上得到解决。

写在最后

每个家庭都需要一个压舱石,这个压舱石最好是安全性高、稳定增值,不受外界影响。

可以应急,能解决不时之需;

可以满足后期家庭刚性支出,比如退休、孩子教育等;

而增额终身寿,则刚刚好。

带减保的年金险,也不错。

今天就到这,如果你想了解更多增额寿和年金险,不妨戳这里预约>>>保险咨询顾问,详细咨询。

小蜜蜂6号意外险