中端医疗险VS百万医疗险, 选谁更“划算”?

买过保险的亲们,想必都跟百万医疗险“打过照面”吧?

每年只要两三百块钱,就有机会撬动大几百万的保额。

社保垫个底,自费1万块,剩下的医疗费,百万医疗险帮你报销,感觉很划算!

但如果你稍微了解一下中高端医疗险,再回头看一下百万医疗险,难免感慨:有对比就有伤害啊,还是中端医疗险更香......

今天就带大家以不一样的的视角,扒一扒中端医疗险的独特优势~

为什么中高端医疗险成为“新刚需”?

①医疗资源失衡,普通人看病难

先前,浙江某儿童医院的医生,被骂上了热搜。

有家长怒斥医生:你看得了就看,看不了就不要放1000个号子。

风波很快在网上发酵,医院顶着压力出来解释:

放号数量与排班医生数量直接相关,虽然普通医生一天工作量约180个号,但医院强调急诊开放24小时,不限号源,因此门诊量一直处于高位,医护人员工作压力较大,希望大家理解。

有网友为医生鸣不平:有号就不错了,觉得自己家孩子金贵的去私立医院,那地方人少清净。

事实上,愿意支付更多钱,让孩子享受私立医院优质医疗资源的家长,仅是小部分。

如何面对一次次医疗挤兑危机,成为普通家庭的当务之急。

这时,中高端医疗保险的价值,被更多人看到了。

它最大的优势是 —— 可以报销“特需部/国际部/VIP医疗,甚至私立医院”的费用。

看病不用在公立医院普通部挤着排队,住院的话,也能有单人间或双人间病房可以住。不仅就医体验大幅提升,孩子也能得到更充分的就诊和休息。

再分享一个案例,客户M先生,专门去异地知名的医院就医。

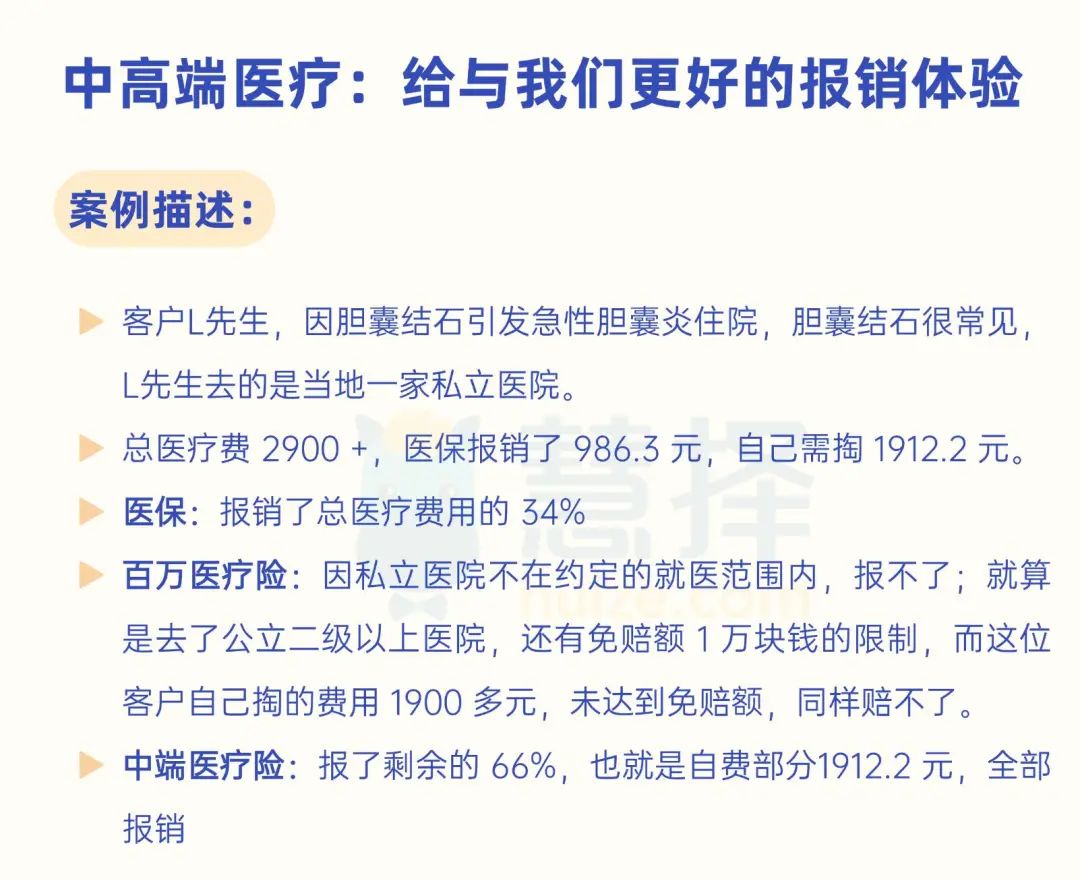

普通部手术要排队半年以上,国际部则很快。客户没敢等半年,最终去了国际部,自费21万。

国际部、特需部的优势在哪里?

良好的就医环境?是,但这还是次要的。

更重要的是,及时、先进的医疗资源!

治病的时机一旦延误,结果可能就完全不同,谁会愿意拿健康做赌注呢?

了解适合自己的中端医疗险产品,点这里>>>预约咨询。

②医保DRG/DIP改革背景下,

DRG让大部分人看病看得起,但每种病固定的预算上限,也让医生对治疗方案更谨慎,保守,更倾向于使用国产药品或采取保守的治疗方式。

没搞懂DRG医保改革是什么?点这里了解更多

>>>DRG改革看病更贵了?你最关心的7个问题!

DRG改革后,对于购买百万医疗险的人群来说,提供报销的机会将有所减少。

因为医疗费用总体在下降,所以医保报销后剩余部分的费用,会越来越难以达到1万的起付报销门槛。

举个例子,

这就引发了我们的思考:我们买医疗险的目的是什么?

是解决住院问题,而不是当摆设。

那到底谁更贵呢?

百万医疗两三百块,L先生30岁,投保0免赔,覆盖私立医院的中端医疗,年保费1546元,价格贵了好几倍,

但一次出险,相当于把保费都省回来了。

百万医疗VS中端医疗,7个区别

看完上述案例,相信大家对中端医疗的价值有了新的认识。

下面系统给大家剖析下百万医疗险和中端医疗险的差异点。

戳这里>>>快速预约了解。

1. 等待期和免赔额

百万医疗:等待期30天-90天不等,如果是保证续保20年的产品,要求90天等待期。免赔额大多数是1万元。

中高端医疗:等待期一般是30天,且支持灵活选择免赔额,如0免赔、5千、1.5万、2万等。

如果想要降低报销门槛,提高理赔概率,首选0免赔版本,但保费会相应贵一些。

2. 院外特药&外购药

百万医疗:通常会有个院外药清单,只能报销清单内针对恶性肿瘤的的100多种癌症院外特药。

以长相安2号为例,目前癌症院外特药覆盖188种,涵盖3种CAR-T药物,可享200万赔付限额。

更多长相安2号产品细节,点击这里>>>预约咨询。

中端医疗:对院外购药通常没有清单的限制,只要符合保险责任和药品适应症要求,合理必要的治疗费用就可以报销。

3. 保障医疗项目

百万医疗:涵盖一般医疗,住院医疗(涵盖住院前后几天的门诊)、门诊手术、特殊门诊,普通门诊费用需自付。

中端医疗:可享受比百万医疗更完备的医疗体系,不仅免赔低了,“日常门诊”感冒发烧也能报销,

还有比较常见的西式理疗、耐用医疗设备、手术植入器材费、住院前或住院期间转诊救护车费用等用,百万医疗基本都是免责不保的......中端医疗可以赔付!

除此以外,一些优秀的中端医疗产品,还能保既往症。

以臻爱无忧中端医疗险为例,首次投保后前3年内无住院理赔,第4年起可扩展因【非重大疾病既往症】产生的一般住院医疗保障,给你更完备的呵护。

(图源:臻爱无忧中端医疗详情页)

4. 医院范围

百万医疗险:通常限定在公立二级及以上医院的普通住院部,不能报销单人病房,而是在3-6人间病房,甚至没床位安排在医院过道,忍受嘈杂拥挤的医院环境。

中端医疗险:报销范围更广,包括了公立医院的普通部、国际部以及特需部。特需部的就医环境要好得多,病房通常是单人间、双人床,有独立卫浴和舒适的设施。而且,特需部的医生通常都是主任级别以上,就医体验更好,就医速度也更快。

5. 增值服务

百万医疗:增值服务比较基础,如重疾绿通、就医陪诊、住院安排、院后康复指导等。这些服务虽然能够提供一定的帮助,但相对来说还比较有限。

中端医疗:增值服务比百万医疗丰富许多,通常有帮忙协调就医资源、异地就医补贴、护工费用补偿、心理咨询、互联网医院在线问诊和购药等内容。

并且涵盖的服务更稳定 ,如重疾绿通可通过保险公司,可以在短时间内就完成:挂号-检查-入院-手术。拥有中端医疗险,就相当于掌握了全国的优秀医疗资源。

(图源:臻爱无忧中端医疗详情页)

6.保费

中端医疗险保费很贵?不一定!!!

投保特需部计划,选择1万免赔的话,

0岁宝宝,每年保费1千多点。

30岁的成年人,每年保费也不过9百多。

相比百万医疗没贵多少,但是保障责任、就医医院、医疗资源等各方面都要优于百万医疗险。

当然,如果想进一步压低免赔门槛,保费会再贵个几百块。

写在最后

总体看下来,无论是直接选择中高端医疗险,还是选择百万医疗险,

核心都是转移疾病医疗费用,只不过最终的体验、效率、就医品质可能会有比较大的区别,这方面肯定是中端医疗>百万医疗。

百万医疗:适合普通家庭,用较小的保费获得高额保障,让家庭不会因为因病返贫。

中端医疗:适合预算宽绰,想获得更好的就医环境,医疗资源,就医时效的家庭。

如果最近你也在考虑买医疗险,可以点这里预约>>>保险咨询顾问,根据您的的预算、身体情况、医疗体验要求来帮您规划,量身定制适合您家庭的保障方案。

星相守2号百万医疗险

- 上一篇:医院消失的进口药,这次全部拿回来

- 下一篇:寿险的作用被大大低估了!