寿险的作用被大大低估了!

今天呢,就和大家一起来聊一聊最容易被低估的——寿险。

它的保障责任很简单,属于一锤子买卖,若被保人嘎了或全残,会赔付一笔钱,合同结束。

既可以保住我们财富胜利果实,又能防范风险。

其中寿险又根据期限,保额分为三种形态,定期寿险、定额终身寿、增额终身寿,让人傻傻分不清。

所以今天,就来系统地和大家介绍一下,它们有哪些区别,以及在我们资产规划中发挥出哪些作用。

定期寿险

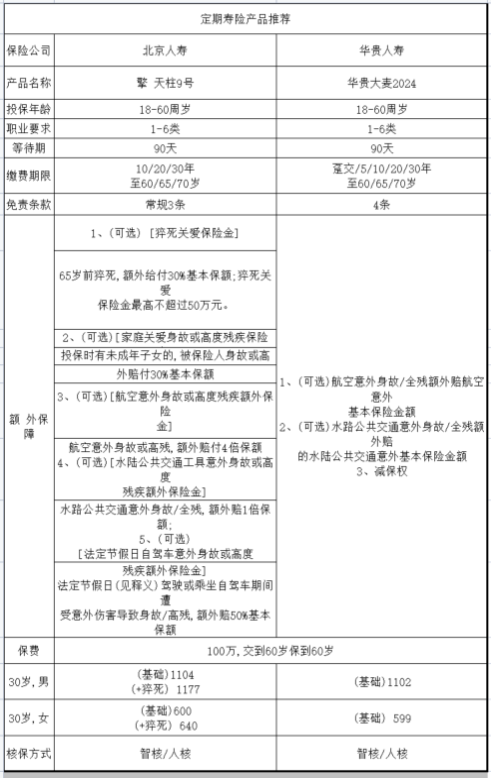

先来看定期寿险,是四大险种之一,普适性最强的。

它是只保障一段时间,一般到60岁/70岁这样。

在这个期间身故或者全残的,就赔钱,然后保单结束。

特点呢,就是保费低,保额高,杠杆作用特别明显。

比如30岁男性,保60岁,横跨整个职业生涯。

买100万保额,选30年交,每年是1100多;

女性的话,同样保额,价格更低,才600左右。

所有保费交完,男性才3万多,撬动了100万的保额,近30倍的杠杆,还是较为划算的。

特别适合家里的顶梁柱,或者是背负房贷,债务等的朋友去配置。

如果真的不幸倒下,有了这笔钱,像孩子的上学费用,房贷,甚至是父母的养老这些能够短暂维持一下,不会受太大的影响。

之前在网上总刷到,有些大厂的员工,因为工作强度大,出现意外猝死。然后留下家里人,面临的高额房贷,生活急转直下。

所以,为了让家人不要被债务拖累,家庭经济支柱最好是配置充足的定期寿险,把风险覆盖掉,也算是一种“爱与责任”的体现。

那我们如何挑选出适合的产品呢?

很简单,我们只要看三个点就好了。

首先是保额,至关重要。

理论上,保额必须能够覆盖家庭债务以及未来几年的生活开支。

比方说房贷有200万,那买50万保额就显得有些不够了。

其次是看免责条款,越宽松对我们越有利,优秀的产品,只有最常规的三条。

最后是价格,性价比越高越好。

如果预算充足,还可以加上一些丰富的可选保障,让保障更充足。

根据这几点,也给大家挑选出两款不错的产品,分别是北京人寿的擎天柱9号和华贵人寿的华贵大麦2024。

这两款属于老选手了,产品保障非常极致,性价比也很高,值得选择。

其中擎天柱的可选保障丰富,免责条款简单。

华贵大麦2024,保障简单,价格便宜。

总体上,定期寿险属于花较低的钱,保障最大的风险。

但由于是消费型产品,若过了保障期,没有出险,后续保障就会结束。

纯粹呢,买的就是一份保障,图的是安心。

以防出现风险,遇到不利局面,出现不可承受的结果。

所以定期寿险,则是一份保障。

下面呢,再和大家聊聊,涉及财富规划的工具终身寿。

增额终身寿

接着呢,咱们就来聊下,终身寿险。

终身寿险顾名思义,相比于定期,保障会横跨终身,就是以身故/伤残为给付条件。

终身寿大致分为两类,增额与定额。

增额和定额,区别在于,增额指的是保额会增长;而定额呢,保额是不变的。

这个区别导致两种产品的使用场景完全不同。

增额终身寿,就是用来存钱的,是近几年来的新产物。

它的作用,主要是存一笔钱,保额倒是其次。

因为增额最重要的,是它的现金价值,就是减保/退保的钱。

下面呢,就和大家聊一下,它作为储蓄工具,最大的优势是那些。

第一点呢,就是它安全性比较高。

其实市面上,投资的种类很多。

但真正适合大多数,风险厌恶者的资产,其实并不多。

以前银行理财是可以无脑买的,但随着资管新规后,银行理财打破刚兑。

由此目前来说,我们放心买,能保本保息的资产就剩下存款、国债以及增额这种收益确定的储蓄险。

第二呢,增额最大的优势就是锁定利率。

现在呢,保险彻底进入2时代。

2.5%的增额,长期能锁定2.4%的复利。

这个收益,放在几年前,完全不够看。但现在,存款动辄一点几。

若想要给自己,或是给宝宝存一笔钱,不受利率波动的影响,那增额终身寿还是有很大价值的。

这种感觉呢,就像是这几年我们买大额存单。开始的时候,觉得3点多的大额存单都不过如此,后来随着利率下行,2点几的都难找了。

利率情况就是如此,我们没得选,就只能跟着走。

那第三点增额终身寿的收益其实很高,这个收益高指的是跟同样安全的资产品类。

就是我们可以比较下,保本保息的资产收益。

很多人会拿增额,去和基金、股票去比收益。这着实是有些夸张,咱就不说基金、股票,就是债券基金,那说亏都亏。

而增额这类资产,收益对比的应该是存款、国债。

增额现在还是能锁定2.4%以上的长期复利,这对比存款和国债,优势还是很大的。

还有第四点,就是很多人买增额的原因,就是它的体验感挺棒。

之前我们很多同事都买过高收益的增额,那这笔钱就明确的存了下来。

而且我们完全不用花费时间去操心、打理这笔钱,它会安静地在账户中稳定增值。锁定五年、十年,甚至更久的利率。

但我们买银行存款,会为它到期后,利率更低,没地方放而烦心;

买基金、股票,是能拿到更高的收益,但每天都要及时关注行业信息、相关政策,要考虑什么时候估值低、什么时候估值高。

而且呢,一旦亏钱,那焦虑,买过股票的人都有体会。

增额的优势就是,无论担忧这些,只要回本后,我们就可以取出来花。

而且灵活性还不错,按照减保规则取钱即可。特别是能线上减保的,真的是非常方便。

所以如果考虑给家庭做一笔长期、锁定利率的规划,比如储备的孩子教育金、未来的养老金,那增额终身寿真的非常合适。

只是目前增额终身寿丰富了种类,除了2.5%固定类增额,还有2.0%分红险。

这两类呢,若追求稳定的,自然是原本那种固定类增额更有用。

若想要追求更高收益,能承担一些风险的,则2.0%分红险更合适。

增额终身寿虽然从固定类,逐渐转变为分红类产品较多,但属性未变,仍旧是一个实现中长期储蓄规划的工具。

定额终身寿

下面呢,再讲讲重头戏,我们之前比较少提及到的定额终身寿。

定额终身寿,保障期限是终身,所以无论何时身故/全残,都会赔付一笔钱。

比方,买了200万的保额,90岁时自然身故,最后也会赔200万。

由于赔钱是一定的,所以价格上要比定期寿险高出不少。

比如说,同样是30岁男性,100万的保额,交30年,每年的保费大致在1万多,杠杆比例在2-3倍。

因为是一定赔付的,所以这个杠杆,其实还是可以接受的。

类似的功能,就很时候,有钱人做资产规划,留一笔确定的钱给自己孩子,做传承。

因为真涉及到传承,肯定是想要要把这笔钱准确、定向的交给孩子。

当然若理想环境,把钱直接给孩子就完了。

但现实呢,有钱的家庭,若子女多的话,就难以避免出现什么纠葛。

而常见的传承方式,包括——遗嘱继承,法定继承、赠与。在传承过程中,都有着一些不可避免的疏漏。

对于遗嘱,大家应该都比较熟悉。

它的优势就是设立比较简单。生前立下遗嘱,可以提前分配或传承财产。

但因为过于简单,存在的弊端很多。

最大的问题是,很容易引发纠纷。有关遗嘱纠纷的案例,网上到处都是。

而且通过遗嘱传承的钱,还不能隔离债务。对于传承,这个绝对是个BUG。

其次法定继承,直接由法定继承人来接替财产。

存在的弊端就更大了。不能隔离债务,而且还没有主观传承意愿,引发纠纷概率更大。

最后是赠与,也是一种最直接简单的财富传承方式。

但是因为生前提前赠与,很容易失去对资产的控制权,要是遇到败家的,直接就被霍霍完。

可以看到,遗嘱继承、法定继承这些方式最大的优势就是无门槛,简单方便,同时劣势都十分明显。

所以还需要其他的传承方式来补足。

而定额终身寿,就能做到隐秘、安稳、确切把钱传给孩子。

和普通的资产传承方式相比,定额寿险有着独特的金融属性和法律属性优势。

可以通过保单的合理架构设计,指定受益人以及收益的比例,来实现定向、定额传承。

辛苦打拼下来的资产,想要留给谁,分多少,都能设计。

并且具体多少只有受益人自己知道,同时保险公司具有保密的义务,私密性非常好。

相比于需要公堂对铺那种,能有效地避免很多不必要的家族矛盾。

同时搭配着保险金信托,保证财富细水长流。

没有家族信托那种很高的门槛,只要保额达到一定门槛就可以设立,算下来,也就是每年的保费钱。

就能够防止将来子女,拿到钱后,肆意挥霍,保证“富过三代”。

最后就是合理节约税费。依照我们律法,保险赔偿金不需要缴纳个人所得税。

遗产税呢,我们暂时还没有,但是依照其他国家来看,身故金不会被划到遗产税里,故而也不用交税。优势非常多。

都说创富容易守富难,定额终身寿,就是个很好的守富工具,利用它的高杠杆把财富不断放大,传承下去。

另外呢,若有海外资产配置想法的,也可以关注下香港或者新加坡的定额终身寿险,杠杆也比较高,预计能达到4-5倍。

这类呢,比较适合在国外有工作,有事务性规划,或是利用多元货币的配置对冲单一的货币的风险。

当然,如果没有这些需求的,还是在哪里居住就在哪里买比较好。不然折腾一通,还不如买本地的。

最后呢,总结下,今天和大家聊的,三类寿险的作用。

定期寿险,核心在风险保障,属于消费型,保费低,杠杆高。家庭经济支柱必买。

增额终身寿险,就是理财工具,想实现资金稳健增值,或者是有存钱规划的又可以考虑它。

而定额终身寿,则是高净值家庭,考虑资产传承,提前规划好一笔不受影响的资产,安稳、明确传给后代。

以上这三类,各有不同的用途。

若大家对哪类感兴趣,配置保障、或是储蓄,亦或是做传承规划,有不懂的,都可以在文末留言。或者直接点这里找我们的顾问老师,让他一对一帮你解答。

星相守2号百万医疗险