保险资讯

买增额寿,差点被忽悠了……

更新时间:2024-08-30 16:44

因为目前3.0%增额寿,保单利益顶多接近3%,不可能有这么高。

果然,我看到销售员发给他的计划书,真的是佩服。

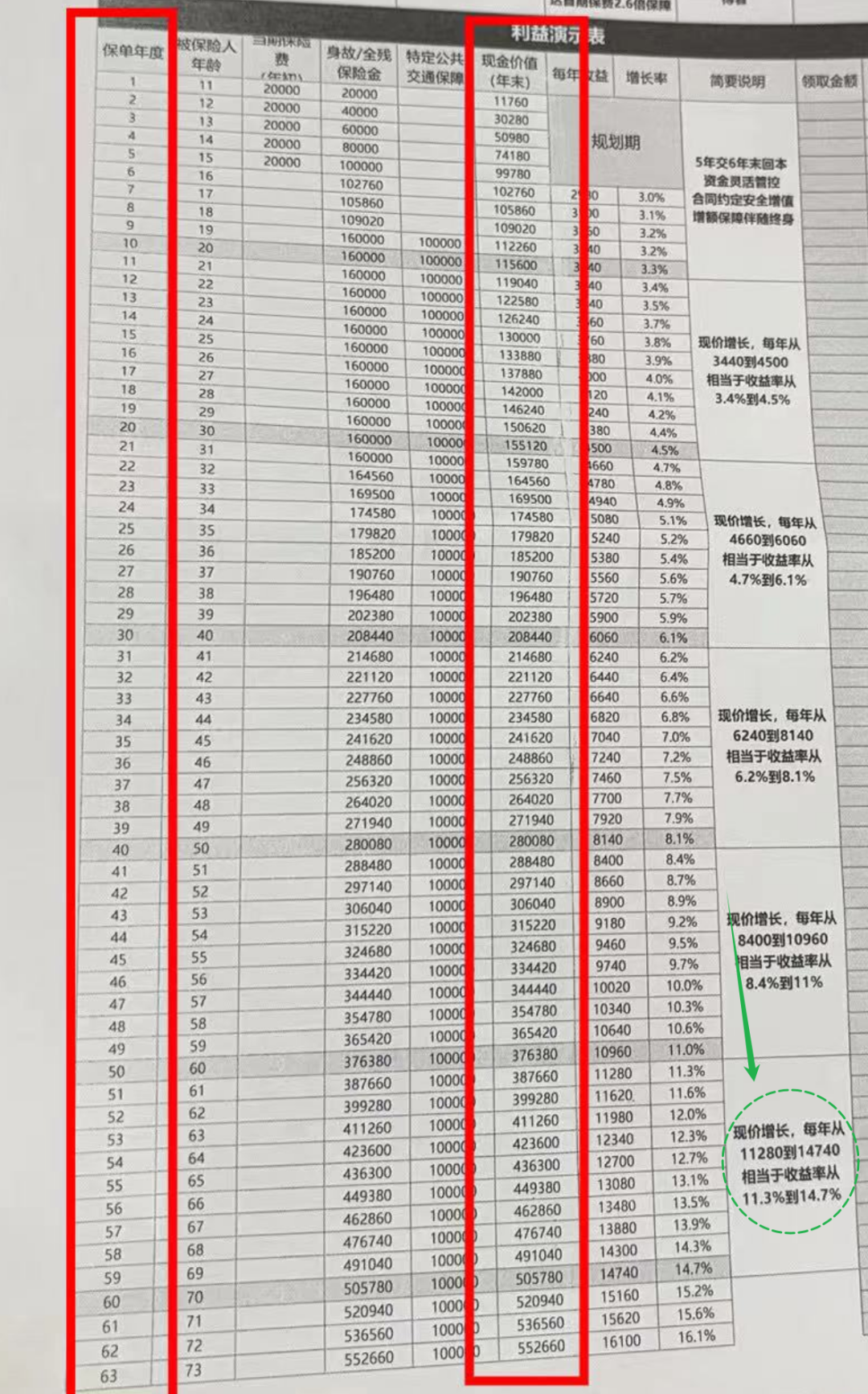

注意看右下角,绿色圈圈部分。

图中第60年,写的收益率14.7%。

之所以这样来演示,一方面是显得收益率高,好看。

还有就是忽悠不懂的小白,以为捡到大漏了,好赶快下单。

怎么才能,一眼识别这种套路呢?

我给大家分享一些,挑选增额寿的办法,让你秒变专家。

别管销售用什么话术来给你讲,就用IRR来看,谁也没法忽悠你。

一般来说,第10年IRR能在2.3%左右,就说明产品前期增值速度很快。

目前最好的,就是最快5年,一定能全部取完。

注意:以上挑选标准,仅适用到8月底。

从9月开始,都是2.5%定价的产品了,就不能按上面的标准来了。

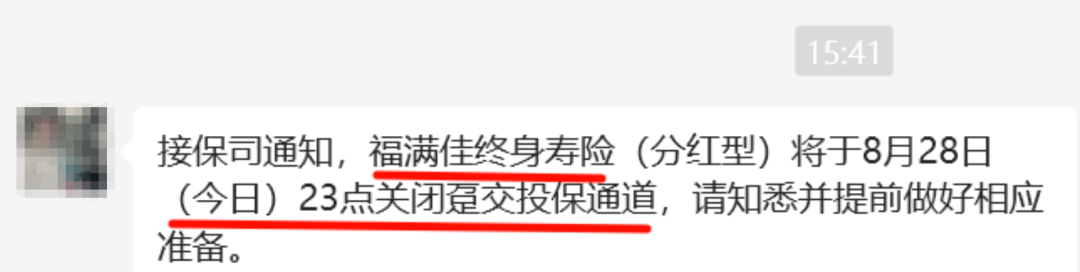

比如今天下午,突然通知分红增额寿福满佳,今晚下架一次性缴费版本。

本来分红险是要到9月底,才会全部不卖。

但没想到,头部的福满佳,8月就已经抢跑了……

后续这种情况会越来越常见,特别是高性价比产品,保险公司达到销售额后,随时会没。

想买增额寿的朋友,可以看看这2款头部产品:

星盈家(虎啸版),目前首选,无论那种缴费方案,优势都很大

太保福有余,大公司里的首选

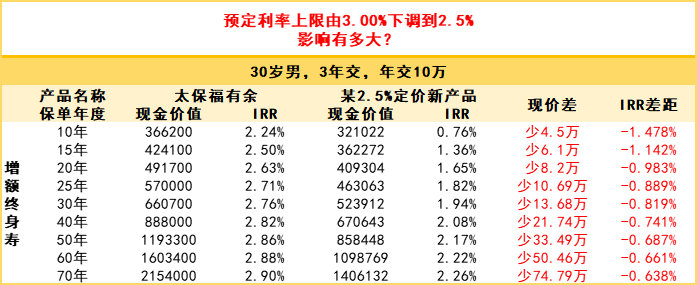

9月后的新品,性价比没有现在的高。

同样投入30万,第50年就少了33万,第60年少了50多万……

最后的2天时间里,还能挑一挑

众民保2025

- 上一篇:3.0%vs2.5%——养老金对比

- 下一篇:今年的天命产品

精品文章更多

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|934 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|754 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条