保险资讯

新华快享福年金险,父母给孩子安排一辈子现金流!多少钱?

更新时间:2024-08-27 11:33

越研究越觉得新华快享福年金险是真不错,尤其是对那些想给孩子安排一辈子现金流的爸妈来说,简直就是天选产品。

如果这篇文章能在产品下架前被正好需要它的读者看到,那也是一种缘

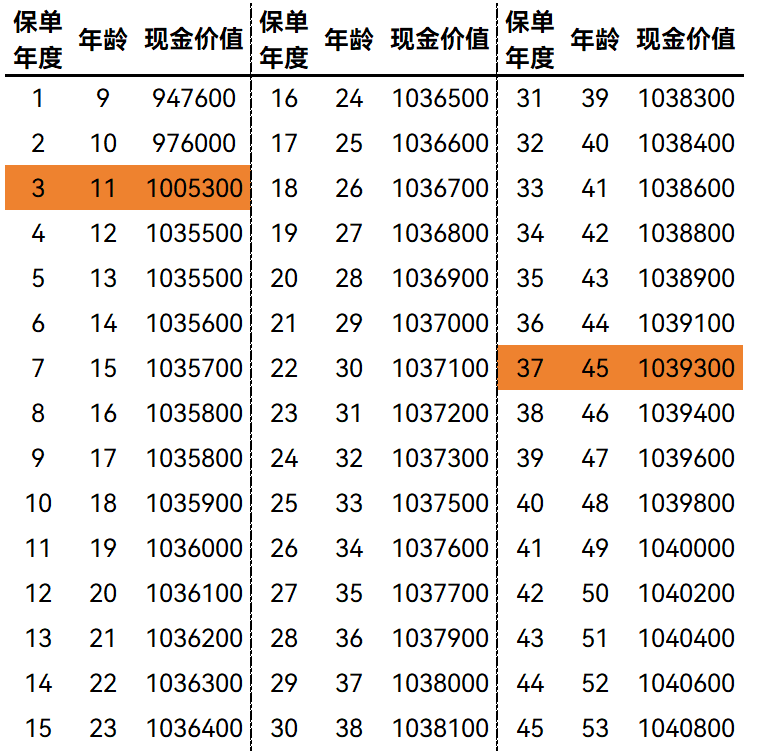

新华快享福年金险由「老七家」之一的新华人寿承保。

同为即期年金的还有长城八达岭赤兔版、邮爱一生。

这三款形态差异还是比较大的,不好直接对比,对比IRR意义也不大,得从自己的资金安排、实际需求出发,看哪种形态会更匹配自己的计划。

邮爱一生没讲过(已下架),但它名气应该是这里面最大的一个,因为前两个月,出了张保费高达一个亿元的天价保单,喜报满天飞,好巧不巧,也是给孩子投保的。

但这种体量的保单肯定不单单是给孩子留钱了,估计也有传承以及税务筹划方面的需要。

虽然我们小老百姓没有这么大资金量,但对孩子的爱不变

以上,希望对你买新华快享福年金险有用。

小蜜蜂6号意外险

精品文章更多

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条